或许中国直播的盛况,就会在东南亚重演。

据超店有数洞察,2023年7月东南亚TikTok主销五国(印度尼西亚、泰国、越南、马来西亚、菲律宾)带货达人数量环比上涨14.7%,其中越南、泰国市场达人数增长幅度远超均值,分别为25.46%、17.16%。

GMV方面,东南亚TikTok市场五个主要销量国家7月均出现小幅缩减,与带货达人数的增长态势出现偏差。

东南亚市场直播带货竞争白热化,达人生存压力增大。加之东南亚本土MCN生态复杂,心心念念想要在东南亚市场多分一杯羹的中国卖家"反向被割韭菜"的案例不在少数。

于是"无法高效挑选高匹配、高ROI的带货达人来开展生意"成为跨境卖家出战东南亚的一大痛点。

超店有数基于对东南亚TikTok市场达人生态的全方位洞察,聚焦2023年7月(7.01-7.26) TikTok电商达人的带货数据,为跨境卖家带来最新的主流销售国家带货达人偏好与走向分析。看看下半年第一战,怎么打才好?

01

东南亚宏观数据火热

据近期东南亚各国公布的2023第一季度GDP数据:印尼继续领跑,菲律宾、马来西亚紧随新加坡之后,均在千亿级别,越南增速表现不理想。经济增长成为东南亚主旋律,但是各国增速表现却差距明显。

经济水平影响消费层级,超店有数的数据也验证了这一点。

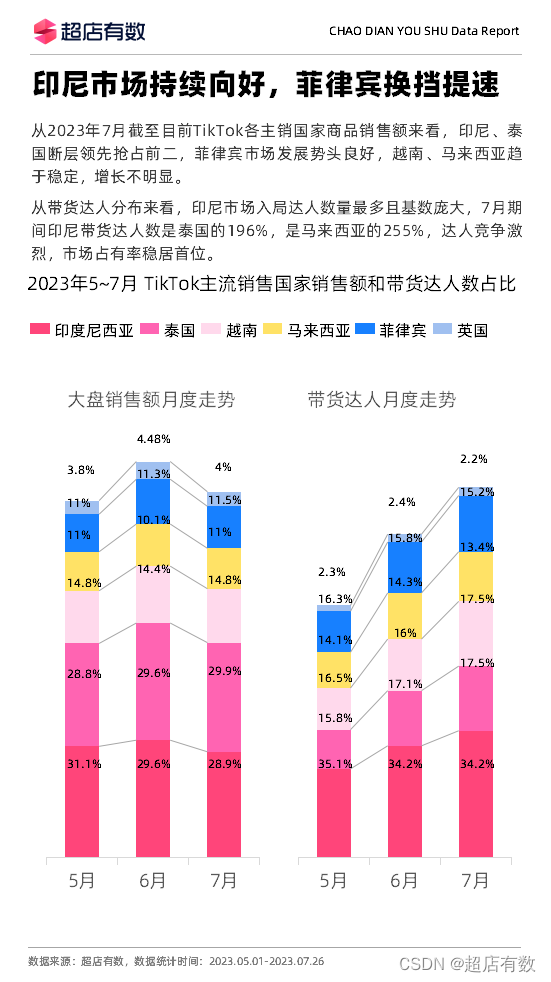

据超店有数对7月东南亚TikTok电商销售额大盘统计,印尼、泰国断层领先抢占前二,菲律宾市场发展势头良好,越南、马来西亚增速放缓,各国表现参差不齐。

聚焦到带货达人分布情况,印尼市场入局带货达人数量最多且基数庞大,7月期间印尼带货达人数是泰国的196%,是马来西亚的255%,印尼达人市场占有率稳居首位。相较而言,7月越南、泰国市场达人体量分别位居第2、3名,环比上涨25.46%、17.16%,蜂拥而入的带货达人对两国市场的争夺日益加剧。

02

谁在捞金?谁在涨粉?

2-1 带货:服务/金融/网络/时尚穿搭类"吃香"

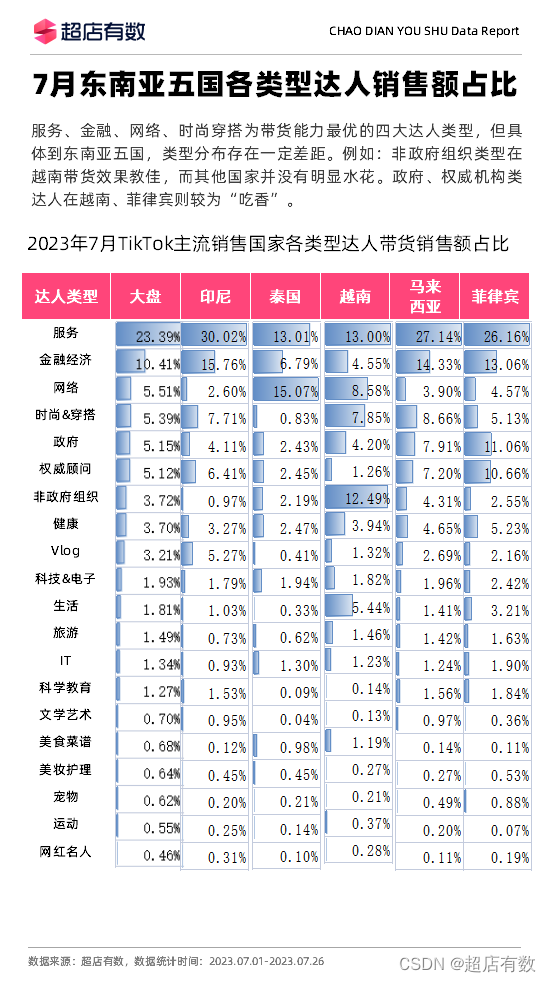

定位到东南亚五国各类型达人销售额占比,发现服务、金融、网络、时尚穿搭为带货能力最优的四大达人类型。

细分到各个国家,服务类达人占领印尼、马来西亚市场近30%的份额;非政府组织类型在越南带货效果较佳,而其他国家并没有明显水花;政府、权威机构类达人菲律宾则较为“吃香”。

印尼的带货达人相较其他国家,类型较为单一,服务、金融两大类型达人销售额占比近45%。再看到东南亚TOP级网红占比最大的国家越南,带货达人类型相对多样,服务、网络、时尚&穿搭、非政府组织四类型带货销售额占比均接近10%。

2-2 涨粉:服务、金融类达人受欢迎

据超店有数监测,7月东南亚TikTok市场中服务、金融类达人涨粉数量多,其中服务类达人涨粉数占比超20%,各主流销售国家消费者对各类型带货达人的涨粉表现不同:

- 印尼市场涨粉速度快的有服务、金融、政府、时尚穿搭、权威机构等类型达人;

- 泰国市场涨粉速度快的有服务、非政府组织、生活等类型达人;

- 越南市场涨粉速度快的有服务、网络、金融等类型达人;

- 马来西亚市场涨粉速度快的有服务、金融、权威顾问、政府等类型达人

- 菲律宾市场涨粉速度快的有服务、金融、政府、权威顾问等类型达人。

03

细分赛道带货达人洞察

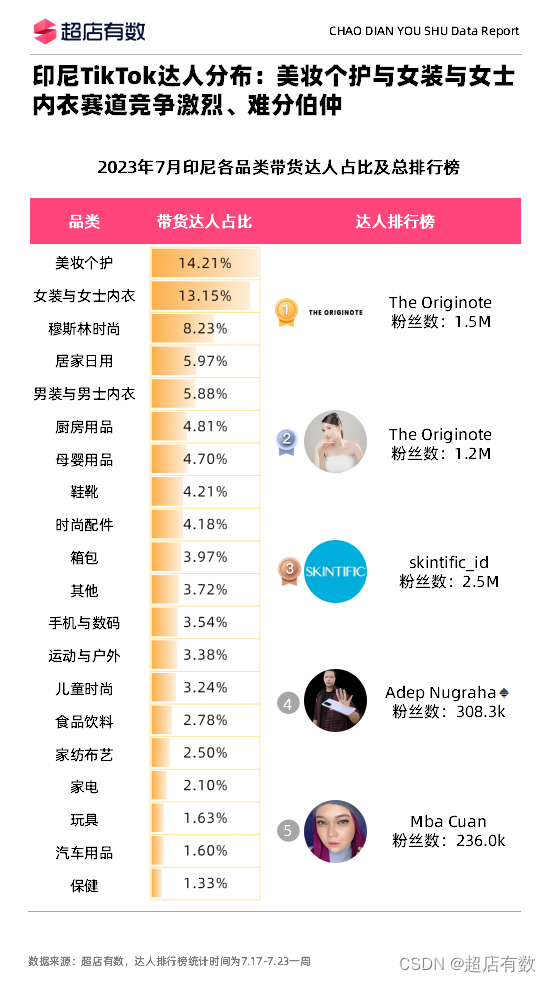

印尼:美妆个护以1.06%的微弱优势超过女装与女士内衣占据第一名,而女装与女士内衣以4.92%的差距远超于穆斯林时尚。

越南:越南TikTok各品类的带货达人占比榜单中,第一、第三、第四均为服饰类,服饰类总占比达到36.22%;达人高度集中于服饰与美妆赛道,服饰与美妆达人总占比高达50.5%。

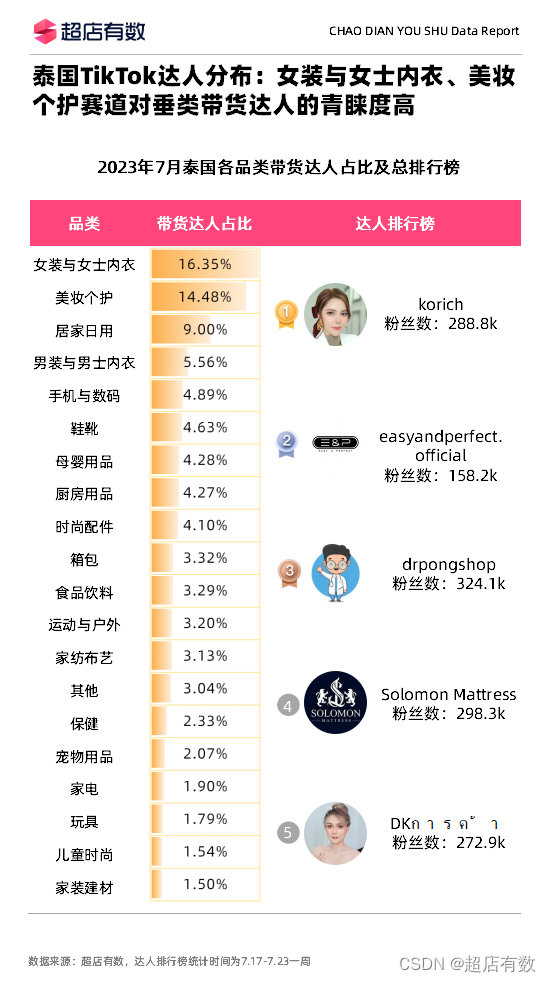

泰国:从泰国ikTok各品类的带货达人数量来看,女装与女士内衣以绝对优势霸居首位,占所有带货达人的16.35%;美妆个护和居家日用分别以14.48%和9.00%位列二三。

马来西亚:美妆个护和女装与女士内衣在马来西亚关注度高,分别以13.32%和8.22%占据第一第三,而穆斯林时尚也不甘示弱,以11.72%超越女装与女士内衣,仅次于美妆个护。

菲律宾:在达人数量占比方面,菲律宾与其他国家一样,美妆个护和女装与女士内衣以绝对优势位列前二,但菲律宾的鞋靴达人占比远高于大部分国家的鞋靴达人占比,以8.30%居于第三。