来源:猛兽财经 作者:猛兽财经

总结:

(1)由于价格压力上升、竞争加剧和需求减弱,小鹏汽车的交付量出现了明显下滑,6月份的交付量已经同比下降了43%。

(2)小鹏汽车对2023年第二季度的展望也很疲弱,预计交付量在2.1万辆至2.2万辆之间,同比降幅可能高达39%。

(3)尽管已经推出了一款新的车型-G6,但在激烈的市场竞争中,小鹏汽车的交付前景应该会继续疲软。

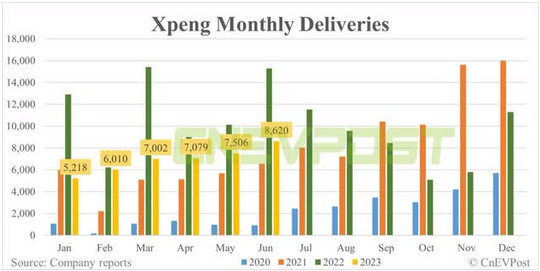

小鹏汽车今年的交付增长率已经出现了很大的下滑。6月份仅交付了8,620辆电动汽车,同比下降了43%,部分原因是价格压力上升以及电动汽车需求减弱导致的。虽然小鹏汽车在6月份推出了一款新的电动汽车产品——G6,这是特斯拉(TSLA) Model Y的竞争对手,但猛兽财经认为,鉴于中国电动汽车市场的竞争比一年前更加激烈,小鹏汽车的交付前景应该会继续疲弱。由于小鹏汽车的第二季度交付前景令人失望,而且该公司也未能在假期后恢复其交付增长,所以我们短期内并不看好小鹏汽车。

小鹏汽车的交付量

小鹏汽车在2023年的交付速度大幅放缓,这在很大程度上是因为特斯拉为了刺激需求而六次降价,并在中国电动汽车市场引发了一场价格战导致的。因此,特斯拉的交付量出现了迅速增长,但代价是电动汽车市场的价格压力越来越大了,再加上新电动汽车车型供过于求,所以导致小鹏汽车的交付前景产生了严重恶化:6月份,小鹏汽车仅交付了8,620辆电动汽车,同比下降了43%,但是从环比来看,小鹏汽车的交付量环比增长了15%,但2023财年的月度交付量仍远低于2022财年。

小鹏汽车相对于其他竞争对手的交付量

在交付量方面,小鹏汽车的表现也远不如竞争对手——理想汽车(LI)和蔚来(NIO)。

今年6月,理想汽车的交付量有史以来首次突破3万辆大关,交付量同比增长了150.1%。蔚来也在6月份重新突破了1万辆的交付门槛,但仍同比下降了17.4%。一段时间以来,在交付量方面,小鹏汽车一直是行业中表现最差的电动汽车公司,这导致小鹏汽车第二季度的汽车销售收入下降了50%至35.1亿元人民币。小鹏汽车对第二季度的预测也非常疲弱,该公司预计第二季度的交付量仅为2.1万辆和2.2万辆,同比降幅可能高达39%。如下表所示:

营收和交付逆风,小鹏汽车正式推出G6 SUV

与其他电动汽车制造商一样,小鹏汽车在疫情后的收入也出现了放缓,该公司第二季度的前景强烈表明,小鹏汽车今年下半年的经营状况仍将充满挑战。而且自疫情以来,这三家电动汽车公司的营收都出现了放缓。

猛兽财经相信,小鹏汽车上个月推出的最新电动汽车产品——G6 SUV——作为特斯拉的竞争对手,可能会对该公司未来的交付前景产生积极影响,但这款最新的电动汽车车型仍然是在整体市场疲软的情况下发布的。

但是小鹏G6在价格方面相对于竞争对手很有竞争力,成本不到3万美元,而且还比中国最畅销的电动汽车特斯拉的Y型便宜了20%,所以小鹏G6的热销可能会导致小鹏汽车的交付前景重新加速,但也得在9月份开始大规模生产之后。

小鹏汽车于6月底正式推出G6,这是首款基于小鹏全新SEPA 2.0模块化电动汽车架构的电动汽车。这种架构也将用于未来的小鹏车型,使公司能够节省研发资金,并缩短将新电动汽车推向市场所需的发布时间。尽管如此,投资者也应该了解到,小鹏汽车的整体交付情况在今年下半年仍将受到挑战,因为需求放缓将继续成为所有电动汽车初创企业交付增长率的持续阻力。

小鹏汽车相对于竞争对手的估值

小鹏汽车的估值目前为1.65倍的价格收入比 ,这也使得小鹏汽车成为中国三大电动汽车初创企业中估值最高的公司,而在销量方面碾压它的理想汽车的估值为2024财年收入的1.42倍,是目前行业中最好的交易。

蔚来目前的P/S ratio为1.21倍,该公司最近还宣布阿布扎比主权基金成为其战略投资者……所以猛兽财经相信这将改变中国电动汽车行业的游戏规则。

而从估值的角度来看,我们最看好理想汽车,因为理想汽车的营收和交付增长速度是三家公司中增长最快的。理想汽车也是唯一一家预计将在2023财年实现盈利的电动汽车公司。

小鹏汽车面临的风险

猛兽财经认为,小鹏汽车面临的最大短期风险是公司在生产和交付方面的风险。小鹏汽车第二季度的交付前景并不乐观,该公司发布的第二季度收益也不乐观,然而,由于G6 SUV的推出,小鹏汽车仍然有一张王牌,这可以帮助小鹏汽车在第四季度实现交付量的重新加速,但是考虑到G6的价格,我们预计小鹏汽车以及整个电动汽车行业的利润率都将持续下降。