2.2_货币金融学基础概念

文章目录

- 2.2_货币金融学基础概念

- 概述

- 金融体系

- 货币

- 利率

- 利率的风险结构与期限结构

- 货币供给过程

- 中国货币政策工具

- 货币政策效果

- 货币数量论、通货膨胀与货币需求

- 总需求与总供给分析

- 货币政策理论

- 货币政策传导机制

概述

- 金融市场:资金从剩余方转向短缺方的市场。资金供求双方通过金融市场进行资金融通,实现金融资源有效配置,提高经济效率。

- 债券市场:主要的金融市场之一。

- 含义:发行和买卖债券的场所。

- 债券就是“借款的欠条”,借款人承诺在未来定期支付一定现金。利率是借入资金付出的成本(债务成本)或支付的价格(通常以一定时期内利息与本金的比率表示)。

- **股票市场:**主要的金融市场之一。

- 含义:已经发行的股票,进行买卖、转让和流通的场所。

- 股票是“所有权的凭证”,持有股票者拥有索取一定公司收益、资产的权力,相当于拥有了公司的一部分。

- 货币与通货膨胀

- 货币:在付款或还债等经济活动中被普遍接受的物品。

- 通货膨胀:指物价水平(一个经济中商品和服务的平均价格)的持续性上涨,可以以CPI、PPI等指标加以衡量。

- 货币政策与财政政策

- 货币可以对许多至关重要的经济变量产生影响。

- 货币政策是一国的中央银行(在美国是美联储)用以管理该国货币和利率的政策。

- 财政政策指政府支出和税收收入的决策。根据支出和收入的大小关系,一国财政运行有三种情况:预算赤字(支出>收入)、预算盈余(支出<收入)与预算平衡(支出=收入)。

- 外汇市场

- 是各国货币兑换的场所。资金要跨国转移,必须在外汇市场上进行本国货币和外国货币的兑换。

- 汇率是以一种货币表示的另一种货币的价格。报告汇率时,常用单位外币兑换多少本币来计算。例如,在岸人民币报7.2525,意为1美元兑换7.2525人民币。该值上涨,说明人民币贬值。

金融体系

- **金融市场:**将资金从盈余方转向短缺方。

- 直接融资与间接融资

- 直接融资:借款方在金融市场上,直接卖出有价证券(如股票)给贷款方,直接获得资金。

- 间接融资:存在金融中介机构(如银行)。中介机构向借款方发放贷款,向贷款方借入资金。

- 金融市场的结构

- 通过筹集资金的方式来划分:债券市场和股票市场。

- 通过层次结构来划分:一级市场和二级市场。

- 一级市场:发行市场或初级市场。是借款人首次出售证券时形成的市场。

- 二级市场:证券流通市场或次级市场。是对已发行证券进行买卖、转让、流通的市场。

- 通过交易证券的期限划分:货币市场(交易一年内到期的短期债务工具)和资本市场(交易一年后到期的长期债务工具)

- 金融市场工具

- 货币市场工具:距离到期日不到一年,风险较低(如短期国债)。

- 资本市场工具:距离到期日一年以上,风险较高(如股票、公司债券)。

- 金融中介机构

- 分为:存款机构(商业银行等)、契约型储蓄机构(保险公司等),以及投资中介机构(共同基金等)

- 功能:降低交易成本;分担风险;减少信息不对称问题(后续会讲到)。

货币

- **货币:**在付款或还债等经济活动中普遍接受的物品

- 货币的功能

- 交易媒介:指货币可以用来购买产品或服务。

- 记账单位:指货币可以用于衡量物品或服务价值。

- 价值储藏:可以储存价值并在未来转化为购买力(即可以现在赚钱以后花)。

- 货币的计量

- M0:流通中的现金

- M1:M0+企业货期存款+机关团体存款+农村存款+个人信用卡存款

- M2:M1+城乡居民储蓄存款+企业定期存款+外币存款+信托类存款

- M3:M2+金融债券+商业票据+CDs等

- 从M0 -> M3,变现能力越来越差。M1是狭义货币,M2是广义货币。可以理解为,M1是生活中比较常见的,几乎可以立即用于支付的财产。

利率

- 现值

-

即未来某笔收入在今天值多少钱。用PV表示。

-

计算公式为: P V = C F ( 1 + i ) n PV=\frac{CF}{(1+i)^n} PV=(1+i)nCF

-

其中:CF是(第n期的)未来现金流,i是用来折算的利率(贴现利率),n为贴现的时间跨度。

-

解释:未来某笔收入在今天值多少钱,可以从另一个角度理解:今天需要投入多少钱才能在未来产生该笔收入。因此,今天投入的钱为PV(也即现值),乘以n年可以产生的收益KaTeX parse error: Expected group after '^' at position 6: (1+i)^̲,等于未来的收入CF。移项即可得该公式。

-

- 信用市场工具

- 普通贷款:到期向贷款人归还本金,支付额外利息的贷款。

- 固定支付贷款:在一定期限内,借款人每个期间(如每个月)偿还固定金额(包括本金和利息)的贷款。(可以理解为:边付息,边还贷)

- 息票债券:每年向持有人支付固定利息,到期偿还本金的债券。(可以理解为只付息,最后还贷)

- 贴现债券(零息债券):购买价低于面值,到期按票面价值偿还的债券。(可以理解为不付息,最后还贷)

- 永续债券:无到期日,不要求进行本金偿还,借款人无限期定期支付固定金额利息的债券。(可以理解为一直付息,但不一定还贷)

- 到期收益率

- 含义:以特定价格购买债券,并持有至到期日能获得的报酬率。

- 本质上是一个利率,要求用该利率折现时,得到的未来收入的现值与当前债券的购入价格相等。

- 到期收益率计算( i 代表到期收益率 )

-

-

注意:对到期收益率的计算,需要解出上述方程中的 i 以得到。

-

解释:

- 由上文对于现值计算的解释,可以引申得到到期收益率的解释。在到期收益率计算中,我们相当于知道未来的现金流CF和现在的价值PV,要计算出一个等价的贴现利率 i (即到期收益率)使CF和PV相匹配。计算中,现金流是在不同期产生的,因此需要将它们依次分别折现后求和。

- 永续债券比较特殊:如果不还本,方程中对未来现金流的折现是一个无穷的等比数列。使用一定数学变换可以得到上述计算公式。

-

- 名义利率与实际利率

- 名义利率是央行公布的,不对通货膨胀做出调整的利率。

- 实际利率是根据预期的物价水平变动(通货膨胀)做出调整的利率。反映了借入资金的真实成本。

- 即使名义利率很高,如果通货膨胀很严重,实际利率也可能很低。例如,如果债券产生收益的速度赶不上物价水平上涨的速度,那么实际利率为负,此时存钱意味着亏钱。

- 费雪定理:名义利率等于实际利率与预期通货膨胀率之和。

利率的风险结构与期限结构

- 利率的风险结构

- 违约风险:借款人无力支付利息或本金的风险。国债一般被认为是无违约风险的。

- 风险溢价:指到期期限相同的有违约风险债券与无违约风险债券之间的利差。也即,为了让贷款人愿意承担本金或利息收不回来的风险,期限相同情况下,有违约风险的债券需要提供更高的收益率。

- 具有违约风险的债券的风险溢价总为正;且风险溢价随着违约风险的上升而增加。

- 流动性:指以较低成本迅速转化为现金的能力。流动性越差的债券越不好变现,因此越不受欢迎。这需要流动性较差的债券提供更高的收益率(与风险溢价同理),产生的利差称为流动性溢价。

- 所得税因素:税率越高的债券税前利率一般越高;存在税收优惠的债券利率一般相对低。

- 利率的期限结构和收益率曲线

- 利率期限结构:指其他特征相同而期限不同的各种债券利率之间的关系

- 收益率曲线:将期限不同,但属性类别相同的债券收益率连成的曲线。(向上倾斜:长期利率高于短期利率;平坦:两者相等;向下倾斜:长期利率低于短期利率)

- 利率期限结构的经验事实:

- 不同期限债券的利率随时间一起变动

- 短期利率低时,收益率曲线更可能向上倾斜;反之更可能向下倾斜。

- 收益率曲线一般向上倾斜(短期利率一般低于长期利率)。

货币供给过程

- 货币供给:指一国银行系统向经济中投入、创造、扩张(收缩)货币的过程

- 货币供给量:银行以外的企业、个人、外国持有的通货(流通中的货币)以及其他可以随时取用的存款货币的总和。也即 M = C + M=C+ M=C+,其中,M表示货币供给量,C表示流通中的货币,D表示存款。

- 货币供给过程的三位参与者

- 中央银行:监督银行体系、负责实施货币政策

- 银行(存款机构):作为金融中介,接受存款,发放贷款

- 储户

- 准备金:商业银行库存的现金(来自存款等)按一个比例(不小于法定准备金率)存放在中央银行的部分。

- 银行留有准备金,是为了遇到短期大量提取银行存款的情况时,银行拥有足够的清偿能力。

- 中央银行和商业银行的资产及负债

- 商业银行:

- 资产包括:准备金、贷款、政府证券

- 负债包括:银行存款、贴现贷款、资本金(即银行资本)

- 中央银行:

- 资产包括:政府证券、贴现贷款

- 负债包括:流通中的现金、准备金

- 解释:

- 关于流通中的现金:是公众手中持有的货币数量,相当于中央银行向持有人开的借据。

- 准备金是商业银行在中央银行的存款和库存现金。

- 商业银行:

- 基础货币:流通中的现金(C)和准备金总额(R)的和,即 M B = C + MB=C+ MB=C+

- 公开市场操作:指中央银行在公开市场买卖二级市场债券,以增减货币供应量的手段,是中央银行控制基础货币的主要途径之一。

- 如:公开市场购买:中央银行购买债券->向银行体系输入准备金->基础货币增加

- 向金融机构发放贷款:中央银行以贴现贷款形式向金融机构提供贷款,也是控制基础货币主要途径之一。

- 如:降低再贴现利率->贷款增加->准备金增加->基础货币增加

- 多倍存款创造

- 指银行体系准备金的增加会引起存款多倍的增加。

- 举例:一银行获得100元存款,留有10元准备金(法定)后用90元去放贷;放贷的90元通过各种渠道流入另一银行,另一银行再留下9元法定准备金后用81元去放贷,以此类推。最后,整个银行体系的存款将增加1000元。

- 简单存款乘数是上述情况下,存款增加相对于初始存款的倍数,是法定存款准备金率的倒数。

- 上述是一个理想状态:实际上,公众选择持有现金会使存款创造终止;且银行会选择留有一定超额准备金。

- 货币供给的决定因素

- 参与者:中央银行

- 非借入基础货币(基础货币中减去商业银行借取的准备金):与货币供给正相关。

- 如:公开市场购买->非借入基础货币上升->基础货币和准备金增加->货币扩张

- 法定准备金率:与货币供给负相关

- 如:法定准备金率降低->简单存款乘数增高->货币供给扩张

- 非借入基础货币(基础货币中减去商业银行借取的准备金):与货币供给正相关。

- 参与者:银行

- 借入准备金:与货币供给正相关

- 超额准备金:与货币供给负相关

- 如:增加超额准备金->发放贷款减少->货币供给收缩

- 参与者:储户

- 现金持有水平:与货币供给负相关

- 如:现金持有增加->多倍扩张能力减弱->货币供给收缩

- 现金持有水平:与货币供给负相关

- 参与者:中央银行

- 货币乘数

- 表示基础货币变动引起货币供给变动的比例。用m表示。

- 与基础货币和货币供给的关系: M = m ∗ M B M=m*MB M=m∗MB

- 计算:

- KaTeX parse error: Unexpected end of input in a macro argument, expected '}' at end of input: …rac{1+c}{rr+e+c

- 其中,c表示由存款者现金持有意愿决定的通货存款比率(C/D),e表示由银行决定的超额准备金率(ER/D),以及由中央银行决定的法定存款准备金率(rr)。

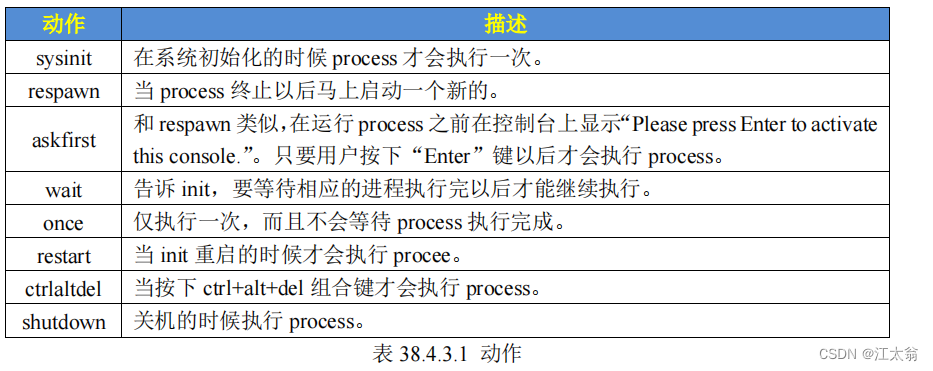

中国货币政策工具

部分主要工具:

- 回购(公开市场操作):

- 正回购,即中国人民银行向市场卖出证券,并约定未来某日期买回该证券的交易行为,正回购时央行向市场收回流动性,到期时向市场投放流动性。逆回购相反。

- 准备金率:

- 调整法定存款准备金率:

- 可以通过影响货币乘数影响货币供给。

- 全面降准、定向降准(大型金融机构与中小型金融机构有不同存款准备金率)

- 调整超额存款准备金利率:

- 影响银行持有超额准备金收益,影响超额准备金比率,从而影响货币乘数。

- 调整法定存款准备金率:

- 利率政策:

- 通过影响基准利率,影响居民在商业银行的储蓄利率,以及贷款市场报价利率。

货币政策效果

- 中央银行工具、政策工具、中介指标和货币政策目标之间的联系

- 中央银行工具:公开市场操作、贴现政策、法定准备金率、准备金利息、大规模购买资产……

- 政策手段:准备金总量(准备金、非借入准备金、基础货币、非借入基础货币),利率(短期利率等)

- 中介指标:货币总量(M1/M2),利率(短期和长期利率)

- 目标:物价稳定、高就业、经济增长、金融市场稳定、利率稳定、外汇市场稳定

- 泰勒规则:指中央银行的短期利率工具依经济状态而进行调整的方法(以美联储为例)

- 联邦基金利率指标=通货膨胀率+均衡实际联邦基金利率+KaTeX parse error: Unexpected end of input in a macro argument, expected '}' at end of input: \frac1通货膨胀缺口+KaTeX parse error: Unexpected end of input in a macro argument, expected '}' at end of input: \frac1产出缺口

- 通货膨胀缺口:当前通货膨胀率-目标通货膨胀率

- 产出缺口:实际GDP增长-潜在(自然)水平下GDP增长

- 含义:名义利率应该顺应通货膨胀率的变化,并依据产出和通胀的缺口进行调整,以保持实际利率的稳定。

货币数量论、通货膨胀与货币需求

- 货币数量论

- 认为其他因素不变,商品价格涨落与货币数量成正比,货币价值的高低与货币数量的多少成反比。

- 货币流通速度

- 货币流通速度KaTeX parse error: Unexpected end of input in a macro argument, expected '}' at end of input: …=\frac{(P*Y)}{M

- P代表价格水平,Y代表总收入(总产出),P*Y代表经济体名义收入,M代表货币总量(货币供给)

- 通货膨胀

- 在货币数量论下,通货膨胀率等于货币供给增长率与总产出增长率之差。

- 恶性通货膨胀:物价水平加速上升且完全失控,货币急剧贬值。

- 货币需求

- 人们持有货币源于:日常交易动机、预防意外动机、以及在证券市场上投机的动机。

- 利率与货币需求负相关,因为利率上升时持有货币机会成本增加

- 收入与货币需求正相关,因为交易的价值增加

- 其他资产风险与货币需求正相关,因为其他资产风险增加,货币风险相对降低。

- 通货膨胀风险与货币需求负相关,因为通胀风险增加,货币贬值相对风险上升。

总需求与总供给分析

-

总需求(AD): Y a d = C + I + G + N X Y^{ad}=C+I+G+NX Yad=C+I+G+NX

-

总需求曲线是总需求量与通货膨胀率之间关系的曲线,向下倾斜。也可以表示为总需求量与价格之间关系,它们等效。

-

-

消费支出C:对商品和服务的总支出

-

投资支出I:对实物资产与新住宅的支出

-

政府购买G:政府部门对特定商品和服务的支出

-

净出口NX:外国对本国商品和服务的净需求,等于出口减去进口。

-

-

总需求曲线移动的影响因素

-

关于曲线移动的解释:当总需求曲线右移时,意味着给定通胀水平(价格不变),总需求增加。

-

自主性货币政策:改变利率,影响投资,使曲线移动

-

政府购买增加:政府支出增加,曲线右移

-

税收增加:影响可支配收入,消费减少,曲线左移

-

净出口增加:直接增加总需求,曲线右移

-

消费意愿更强:消费增多,曲线右移

-

投资增加:直接增加总需求,曲线右移

-

金融摩擦加剧:借款实际成本上升,投资减少,总需求下降,曲线左移

-

-

总供给(AS)

- 总供给曲线是表示总供给量和通货膨胀率之间关系的曲线。

- 短期总供给曲线(SRAS 或 AS)向上倾斜,因为受预期通货膨胀率、产出缺口、通货膨胀冲击影响。

- 长期总供给曲线(LRAS)是一条过自然产出率水平(KaTeX parse error: Expected group after '^' at position 2: Y^̲)的垂直线。长期中,经济体的产出量受资本量、劳动力和技术决定。此时的失业率称为自然失业率。

-

总供给的影响因素

- 短期:预期通货膨胀率上升,短期总供给曲线左移;产出缺口存在时,短期总供给曲线向潜在产出回归;通货膨胀;通货膨胀冲击也会移动短期总供给曲线。

- 长期:由经济中资本总量、劳动供给量增加,自然失业率水平降低,科学技术进步等缺口下,长期供给曲线右移。

-

总供给,总需求分析的均衡

-

AD与SRAS的交点形成短期均衡,此状态下有均衡的总产出水平和均衡的通货膨胀率。

-

-

如果均衡的产出水平不等于潜在水平,说明该经济没有达到长期均衡。短期均衡点此时会不断移动,直到达到潜在产出水平。

- 解释:以短期均衡的产出高于自然产出为例。此时劳动力市场存在供不应求情况,这会推高工资水平,提高通货膨胀预期,使短期总供给曲线上移,直到短期和长期均衡重合。

-

- 解释:以短期均衡的产出高于自然产出为例。此时劳动力市场存在供不应求情况,这会推高工资水平,提高通货膨胀预期,使短期总供给曲线上移,直到短期和长期均衡重合。

-

-

均衡的变动

- 总需求冲击:引起总需求曲线右移的冲击(反之左移)

- 自主性宽松货币政策

- AD曲线右移,短期产出增加,物价上升;

- 中期内AS左移,产出逐渐回到潜在水平;

- 长期内产出回到潜在水平,但物价水平永久升高

- 政府购买增加

- 税收减少

- 净出口增加

- 自主性消费支出增加(消费意愿提高)

- 投资增加

- 金融摩擦缓解

- 自主性宽松货币政策

- 暂时性供给冲击:均衡在长期内不变,只影响短期,并会在中期逐渐调整回去

- 暂时性负面供给冲击使短期总供给曲线左移。如当季天气不好使农作物欠收。

- 永久性供给冲击:同时影响长期、短期均衡。

- 长期性负面供给冲击使长期和短期总供给曲线都左移。如土地荒漠化。

- 总需求冲击:引起总需求曲线右移的冲击(反之左移)

货币政策理论

此部分内容绝大多数需要具体画图分析,以下大多数情况只提供结论。

-

面对总需求负向冲击:

-

如果政府不作为,经济会先经历一段实际总产出低于潜在水平,失业问题严重的时期;长期内产出恢复,但通胀永久降低。

-

-

为了短期内消除产出缺口和通胀缺口,中央银行实施自主性宽松货币政策,降低实际利率水平,从而刺激投资,使AD曲线右移。此时,政府的作为既稳定了通货膨胀,又稳定了经济活动。

-

-

-

面对永久性负面供给冲击:

- 政府可以采取自主性紧缩货币政策,推动总需求曲线左移,直到产出缺口为零。

- 稳定通胀和稳定经济此时不冲突。

- 分析与上文同理。

-

面对暂时性负面供给冲击:

-

如果不进行政策反应,短期总供给曲线左移,失业率上升且通胀严重,总产出低于潜在产出。长期内恢复。

-

-

此时存在稳定通胀和稳定经济活动的取舍。

-

稳定通胀:采取紧缩性的货币政策,可以使通胀回到目标值,但是相比无政策反应,此情况下总产出偏离潜在产出更加严重,不能稳定经济活动。

-

-

稳定产出:采取宽松的货币政策,使产出回到潜在产出,但相比无政策反应,此情况下通货膨胀更加严重,不能稳定通货膨胀。

-

-

货币政策传导机制

- 传统利率渠道:货币供给M影响利率r,利率r的变化通过影响筹资成本影响投资I,最终影响总支出和总收入

-

以宽松的货币政策为例:

-

货币供给增加–>实际利率水平下降–>筹资成本降低从而投资增加–>总需求水平上升

-

利率在传导机制中发挥主要作用。

-

- 其他资产价格渠道:

- 汇率影响净出口,从而影响总需求

- 托宾q理论:影响企业新投资,从而影响总需求

- 信贷渠道:中央银行可以通过货币政策操作影响准备金,从而影响银行贷款发行量,影响借款人资金的筹集,影响投资与总支出水平。