学习《简明银行会计 程序员视角》

- 会计与银行会计

- 什么是会计?

- 会计假设包括哪些内容?

- 商业银行的业务分类?

- 商业银行的运作过程?

- 银行降准会产生什么效果?

- 左右开弓的记账法

- 什么是会计恒等式?

- 什么是T字图?

- 什么是轧差?

- 企业记账与银行记账有什么不同?

- 利润的来龙去脉

- 什么是所有者权益?

- 什么是利润、结转?

- 利润是棵歪脖子树?

- 常见的银行收入类科目有哪些?

- 常见的银行支出类科目有哪些?

- 什么是利润分配、盈余公积?

- 盈余公积有哪些用途?

- 资金流动

- 清算和结算有什么不同?

- 汇款和转账有什么区别?

- 科目表

- 科目是如何设计的?

- 科目的编号?

- 为什么会出现资不抵债?

- 身边的业务

- 发工资的流程?

- 等额本金和等额本息的区别?

- 学不动了。。

会计与银行会计

什么是会计?

会计,就是把日常的经济活动记录下来,并用数字金额进行衡量,并最终汇总形成报表的过程。其中对外进行披露的会计叫财务会计,用于内部管理的会计叫管理会计。

会计假设包括哪些内容?

- 会计主体:设定会计范围,如:工行、建行

- 持续经营:假设企业将无限期经营,不会破产

- 分期:报表分为月报、季报、半年报、年报

- 货币计量:设定记账本位币,如:人民币

- 权责发生制(应收应付制):企业销售了商品,但贷款还没有到账,要记一笔应收款项

商业银行的业务分类?

- 资产业务:主要是贷款类业务

- 负债业务:主要是存款类业务

- 中间业务:银行作为金融中介人替客户办理业务,并从中收取手续费或获得其他利益。如代理业务:通过代发工资而获得存款

- 表外业务:这里的“表”指的是资产负债,一些业务本身不会直接使资产负债表变化。如承诺业务(信用证、开出保函、银行承兑汇票)

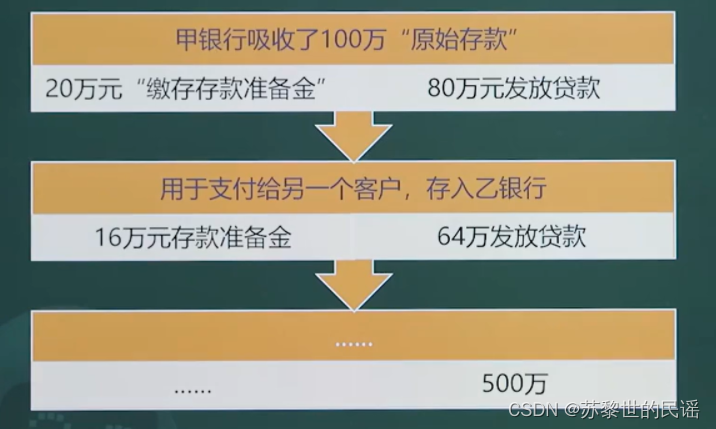

商业银行的运作过程?

这个问题是自己延申的,书中并未提到。

中央银行,即中国人民银行,也叫央妈,发行货币。商业银行发行信用货币,通过创造派生存款形成。

-

原始存款:客户以现金存入银行形成的存款

-

派生存款:商业银行通过信用派生而来

-

原始存款是派生存款创造的基础,派生存款是信用扩张的条件

如下假设:

- 商业银行只保留法定准备金,超额准备金全部用于放贷或投资;

- 商业银行的客户将其一切收入均存入银行,不提取现金;

- 法定的存款准备金率为 20% ,原始存款为 100 万元。

解释:

- 存款准备金是交给中央银行的,避免客户需要现金,商业银行还不上。

- 甲银行把客户的 80 万放贷了,但对客户,他的存款还是显示 100 万。这就是派生货币的效果,出现了非常多“钱”。

银行降准会产生什么效果?

降准,就是降低准备金率。即在同样的准备金下,贷款额度增加。加大了商业银行放贷的自主权。

左右开弓的记账法

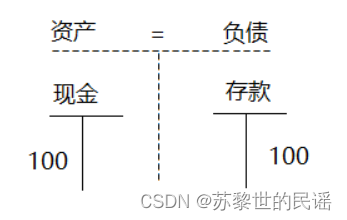

什么是会计恒等式?

资产(有什么东西) = 负债(这些东西是谁的)

对商业银行而言:

- 资产,如:现金、物品、贷款、应收款项、存放同业

- 负债,如:客户存款、借款、应付利息、应付税金、资本金、利润

- 内债:欠股东的钱,也叫所有者权益

- 外债:欠其他人,如客户的存款

什么是T字图?

大T:资产记录在左边,负债记录在右边

小T:资产增加记录在左边,减少记录在右边;负债增加记录在右边,减少记录在左边

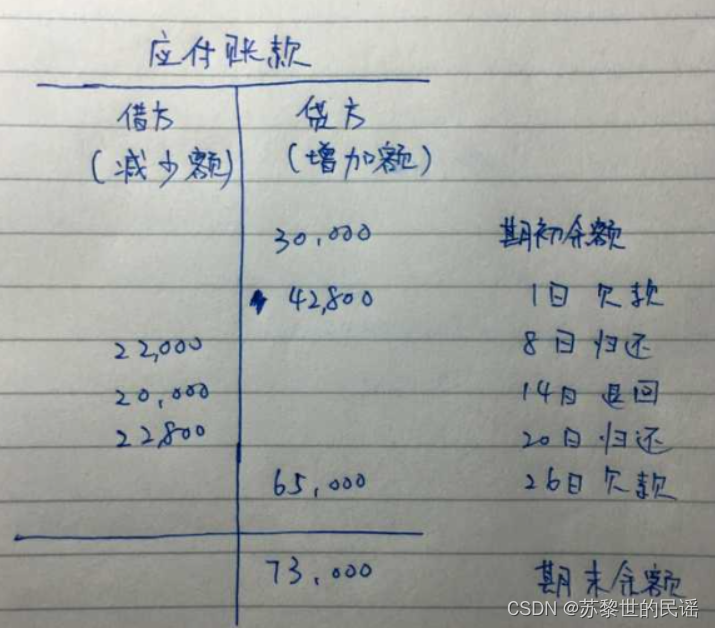

什么是轧差?

网图,侵删。

上图中,每笔记录叫发生额,最后的 73000 叫期末余额。

图中没有的,客户最初存入的金额叫期初余额,分别累加资产和负债的金额叫累计发生额。该运算过程称为轧(ya)差。

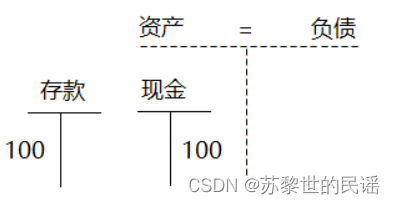

企业记账与银行记账有什么不同?

因为看问题的角度和会计主体不一样

现金对银行是增加,对企业是减少;存款对银行是负债增加,对企业是资产增加。

利润的来龙去脉

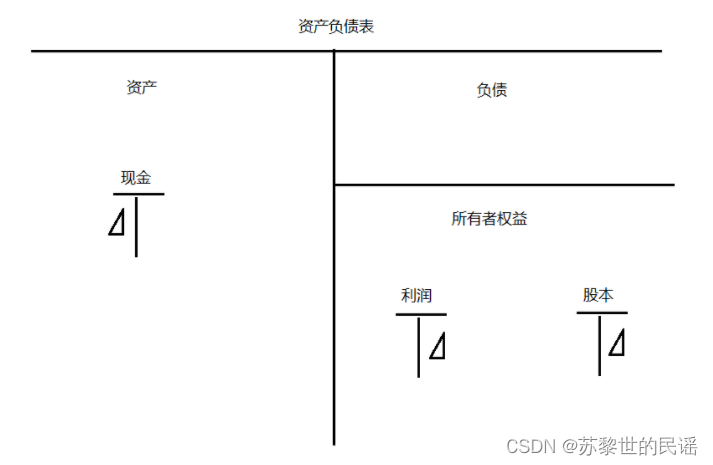

什么是所有者权益?

所有者权益包括:

- 股本:所有者的出资

- 利润:在实际的资产负债表中将对利润进行分配和留存

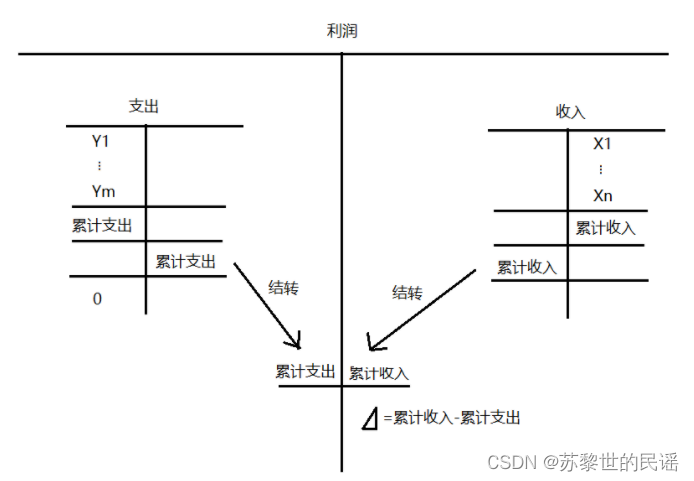

什么是利润、结转?

利润 = 收入 - 支出

结转:将某个科目的余额转入另一科目

无论正负,余额一定在右边,因为余额属于负债。

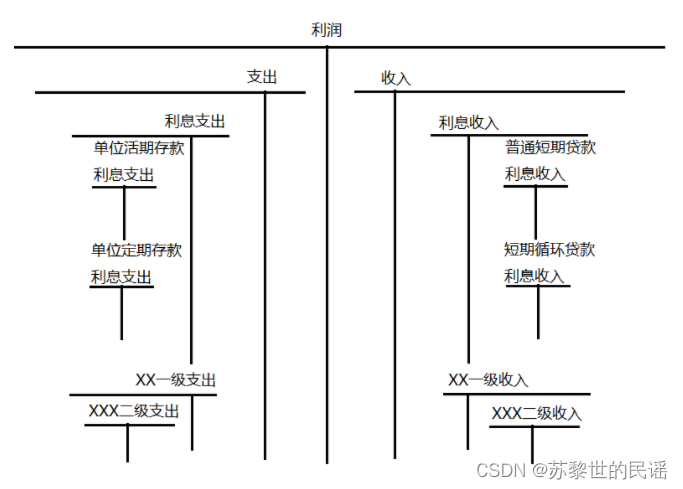

利润是棵歪脖子树?

零级科目:支出

一级科目:利息支出

二级科目:单位活期存款利息支出

日常记录在二级科目,余额汇总到一级,年终时结转到本年利润

常见的银行收入类科目有哪些?

- 利息收入

- 中间业务收入

- 租赁业务收入

- 系统内往来收入

- 营业外收入

常见的银行支出类科目有哪些?

- 利息支出

- 营业费用

- 减值损失

- 系统内往来支出

- 营业外支出

什么是利润分配、盈余公积?

【实习生、审计小白系列|盈余公积】你们要的权益科目_哔哩哔哩_bilibili

利润分配:对企业当年可供分配的利润所进行的分配

盈余公积:从净利润中提取 5% ~ 10% 用于弥补亏损,分配股利等

处理盈余公积的顺序:

- 提取法定盈余公积

- 提取任意盈余公积

- 向投资者分配利润

我的简单理解:企业一年赚得的净利润,法律规定必须先提现 10% ,然后股东再商讨,再提现一部分。之后再向股东分配利润

提现出的资金用于企业再生产

盈余公积有哪些用途?

- 弥补亏损:弥补未分配利润

- 扩大生产:买设备、建仓房等

- 转增资本:扩大股本和资本公积两个科目

资金流动

清算和结算有什么不同?

清算 = 算账:计算应收和应付之间的互相抵消情况,得出最终的应收应付

结算 = 转账:执行清算的结果,完成支付

应付是负债,应收是资产

汇款和转账有什么区别?

二者没有本质区别,以前一般称同城业务为转账,异地业务为汇款。随着信息技术的发展,二者殊途同归,现在统称为转账汇款业务。

科目表

科目是如何设计的?

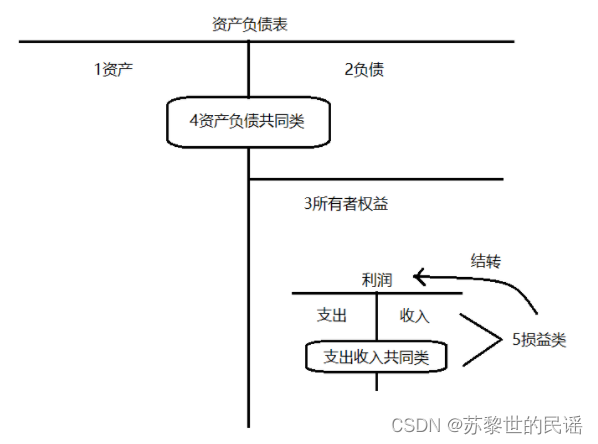

分为五大类(并不是单纯的互斥关系):

- 资产类

- 负债类

- 所有者权益

- 共同类

- 损益类

科目的编号?

一级科目编号设计为 4 位,二级为 6 位。

-

资产类

- 1010 现金

- 1210 短期贷款

- 121001 短期普通贷款

- 121002 短期项目贷款

-

负债类

- 2010 单位活期存款

- 2030 活期储蓄存款

-

所有者权益

- 3010 股本

- 3110 本年利润

- 3120 利润分配

- 312006 未分配利润

-

共同类

- 4100 待清算

-

损益类

- 5010 利息收入

- 5210 利息支出

为什么会出现资不抵债?

之前就介绍过会计恒等式:资产 = 负债,怎么还会资不抵债?

有以下两种情况:

- 库存:账面上有 100 万元的库存,因贬值或着急甩卖,只卖了 50 万元。

- 应收账款:万一收不回来……

身边的业务

发工资的流程?

- 从损益类 “业务管理费用——工资” 提取到负债类 “应付员工工资” ;

- 从负债类 “应付员工薪酬——工资” 转到具体的员工账户上;

- 到年终的时候,再从损益类 “业务管理费用——工资” 结转到 “本年利润” 上。

等额本金和等额本息的区别?

以日常身边的 “按揭贷款” 为例,假设贷款金额 100 万,年利率 4.9%,贷款期限 20 年:

等额本金:

| 期数 | 月供本金 | 月供利息 | 本息月供 | 剩余本金 |

|---|---|---|---|---|

| 1 | 4166.67 | 4083.33 | 8250.00 | 995833.33 |

| 2 | 4166.67 | 4066.32 | 8232.99 | 991666.67 |

| 3 | 4166.67 | 4049.31 | 8215.97 | 987500.00 |

等额本息:

| 期数 | 月供本金 | 月供利息 | 本息月供 | 剩余本金 |

|---|---|---|---|---|

| 1 | 2461.11 | 4083.33 | 6544.44 | 997538.89 |

| 2 | 2471.16 | 4073.28 | 6544.44 | 995067.74 |

| 3 | 2481.25 | 4063.19 | 6544.44 | 992586.49 |

-

有没有复利?

等额本金没有复利,等额本息有复利

-

哪种方式更划算?

等额本金一开始还的利息比较多,后面还的比较少,所以每一期还的钱越来越少;

等额本息每月还款总额相同,还的总额比较多,但是还的本金是滞后的,如果预期能降息或者会通胀(本金),其实等额本息更划算。

-

剩余本金如何计算?

剩余本金 = 贷款总金额 - 每期已经还掉的本金

-

利息调整是怎么处理?

以剩余本金重新做还款计划,一般是次年生效

-

提前还款如何处理?

以剩余本金重新做还款计划