一、汽车行业当下趋势

数据来源:汽车工业协会

1.乘用车及新能源车市场:2023年1-4月,乘用车销量同比增长6.8%,新能源车销量同比增长35.8%。

2.行业趋势:汽车行业生存压力大,4月中国汽车经销商库存系数下降,但第一季度存在巨大库存压力,汽车流通行业处于不景气区间。4月的汽车行业利润汽车行业利润率3.9%(去年5.7%),低于工业企业利润率4.9%的平均水平,汽车行业仍偏低。

3.动力电池行业:1-4月,我国动力电池累计装机量91GWh,累计同比增长41.0%。动力电池原材料成本下降幅度较大。

观点

2023年1-4月份,受疫情结束的利好因素促进,工业生产有所恢复,但成本高企,利润结构持续偏向上游的企业。汽车行业进入淘汰赛,内部管理从去年疫情下保供转向降低库存,降本增效。汽车出海已成为趋势。

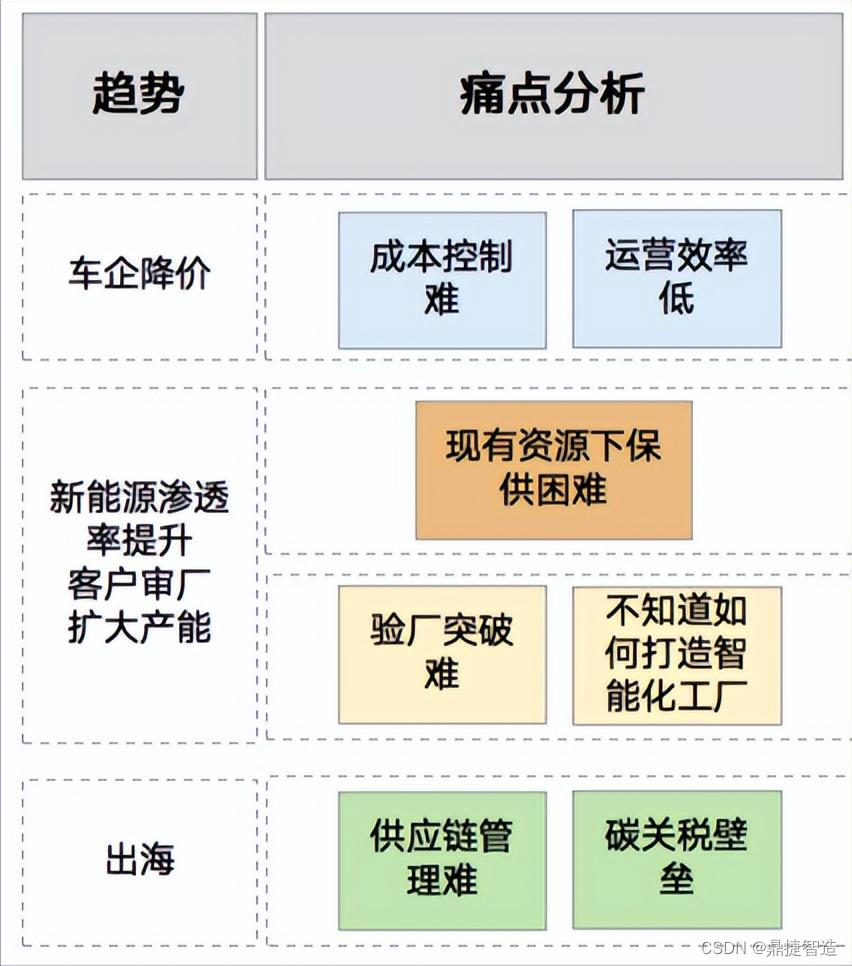

二、汽车零部件企业为什么做数字化转型

1.新能源市占率不断增加带来新三化增量零部件增量市场,而新三化增量零部件的特性趋向消费性电子,更新迭代周期快,对设计创新,工艺创新要求高。对生产及采购的响应协同要求也极高。传统的企业管理模式已很难应对。

2.汽车零部件市场从2022年疫情期间备库存战略开始逐渐又考虑JIT,而JIT模式对内外协同及内部管理协同要求极高。

3.质量管理数字化是通过新一代信息技术与全面质量管理融合应用,推动质量管理活动数字化、网络化、智能化升级,增强产品全生命周期、全价值链、全产业链质量管理能力,提高产品和服务质量,促进制造业高质量发展的过程。质量大数据的治理难度大,质量体系的落地难度大。

4.车企出海带来全球供应链协同及双碳数字化的要求,对企业的组织架构,机制,流程,数字化场景的驱动改革。

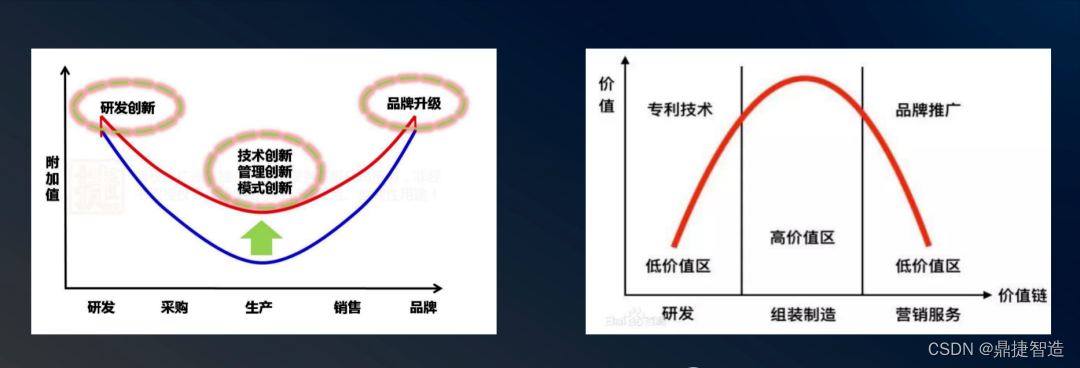

5.“微笑曲线”VS“武藏曲线”,成本压力下,数字化转型势在必行。

三、汽车零部件企业如何数字化转型

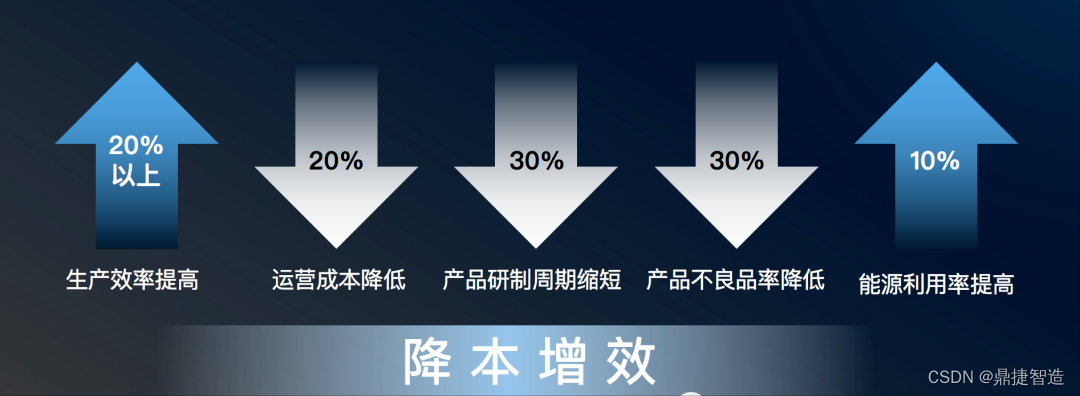

1、数字化转型根本本质:降本增效

2、数字化转型需回归效益导向

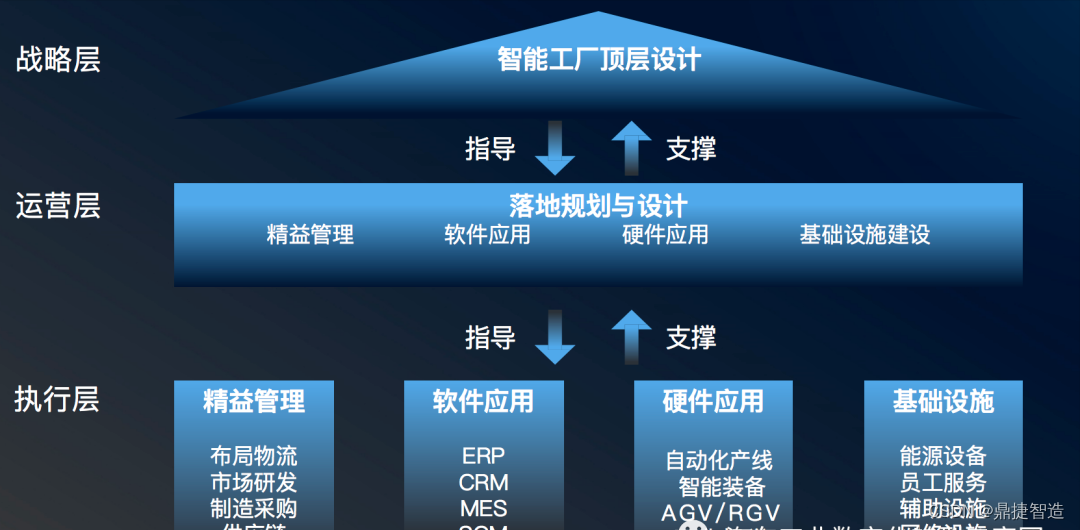

3、顶层设计是数字化转型的手段

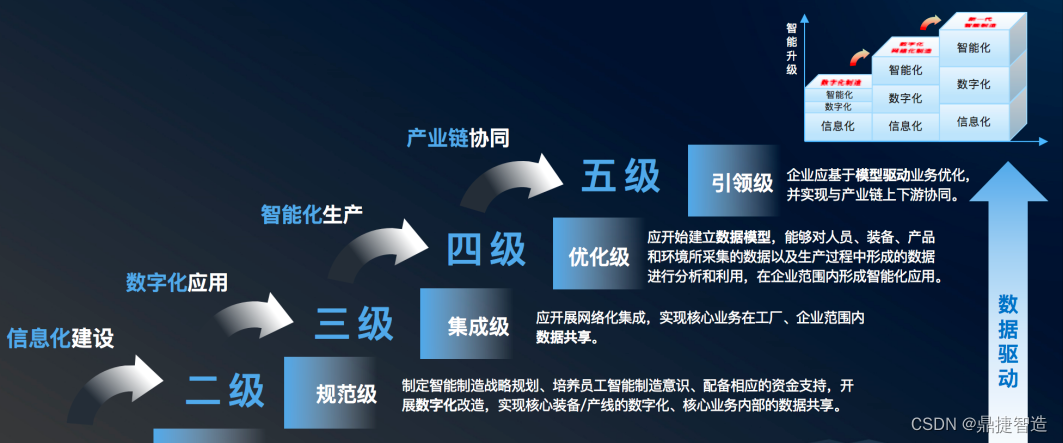

4、智能制造成熟度测评是数字化转型的起手式

(1)规划级

企业应开始对实施智能制造的基础和条件进行规划,能够对核心业务(设计、生产、物流、销售、服务)进行流程化管理;

(2)规范级

企业应采用自动化技术、信息技术手段对核心装备和业务等进行改造和规范,实现单-业务的数据共享;

(3)集成级

企业应对装备、系统等开展集成,实现跨业务间的数据共享;

(4)优化级

企业应对人员、资源、制造等进行数据挖掘,形成知识、模型等,实现对核心业务的精准预测和优化;

(5)引领级

企业应基于模型持续驱动业务优化和创新,实现产业链协同并衍生新的制造模式和商业模式。

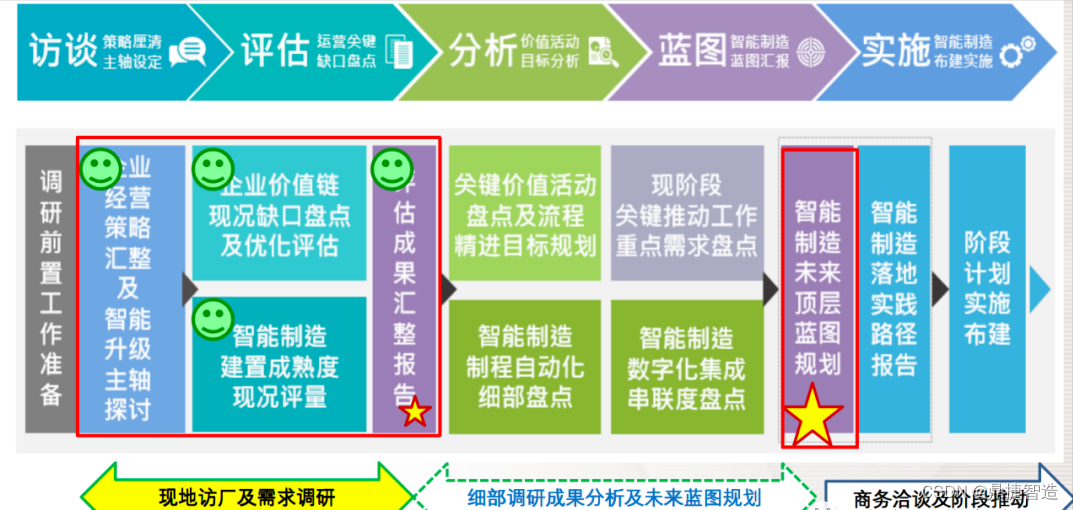

5、方法论为数字化转型保驾护航

四、鼎捷-汽车零部件数字化转型解决方案

汽车零部件行业MOM解决方案,围绕企业的业务场景,解决企业从研发设计、上下游供应链协同、计划管理、车间管理及财务成本管理的问题,助力企业在内卷市场下转型突围。