机器学习——弹性网估计

文章目录

- 机器学习——弹性网估计

- @[toc]

- 1 模型介绍

- 2 模型设定

- 3 弹性网估计

文章目录

- 机器学习——弹性网估计

- @[toc]

- 1 模型介绍

- 2 模型设定

- 3 弹性网估计

1 模型介绍

弹性网估计属于惩罚回归,常见的惩罚回归包括岭回归(ridge)、套索回归(lasso)和弹性网(elasticnet)回归等。

岭回归用于缓解高维数据可能的多重共线性问题:当样本容量 n n n小于特征变量数 p p p时,采用普通最小二乘法会出现多重共线问题,无法识别特征变量对标签的影响。如果 n n n不是远大于 p p p,即使能识别各特征变量的影响系数,但外推能力较差。岭回归在损失函数基础上加上待估参数的L2范数,通过最小化使各变量系数向原点收缩。给定收缩参数,能识别出某些特征变量对标签的影响可能并不稳健。

套索回归在损失函数基础上加上待估参数的L1范数,这使得损失函数变得不可微,但某些变量的影响系数可能刚好等于0,使得损失函数最小化。这使套索回归具备筛选变量的功能。

弹性网估计是岭回归和套索回归的混合,尽管lasso可以筛选变量,但对于具有高度相关的多个变量,lasso会任意进行筛选,导致经济解释不足。由于ridge基本不会出现‘稀疏解’,将ridge与lasso结合,即L1范数和L2范数均融入损失函数中形成弹性网估计。

2 模型设定

给定多元线性回归模型

y

=

X

β

+

ε

\mathbf{y}=\mathbf{X} \boldsymbol{\beta}+\boldsymbol{\varepsilon}

y=Xβ+ε

其中标签或响应变量为

y

≡

(

y

1

y

2

⋯

y

n

)

′

\mathbf{y} \equiv\left(y_1 y_2 \cdots y_n\right)^{\prime}

y≡(y1y2⋯yn)′;

X

\mathbf{X}

X为变量向量,

β

\boldsymbol{\beta}

β是参数向量,

ε

\boldsymbol{\varepsilon}

ε是残差向量。为估计参数向量

β

\boldsymbol{\beta}

β,使用普通最小二乘法OLS得

min

β

L

(

β

)

=

(

y

−

X

β

)

′

(

y

−

X

β

)

⏟

S

S

R

\min _{\boldsymbol{\beta}} L(\boldsymbol{\beta})=\underbrace{(\mathbf{y}-\mathbf{X} \boldsymbol{\beta})^{\prime}(\mathbf{y}-\mathbf{X} \boldsymbol{\beta})}_{S S R}

βminL(β)=SSR

(y−Xβ)′(y−Xβ)

求解得

β

^

O

L

S

≡

(

X

′

X

)

−

1

X

′

y

\hat{\boldsymbol{\beta}}_{O L S} \equiv\left(\mathbf{X}^{\prime} \mathbf{X}\right)^{-1} \mathbf{X}^{\prime} \mathbf{y}

β^OLS≡(X′X)−1X′y

这里必须假设

(

X

′

X

)

−

1

\left(\mathbf{X}^{\prime} \mathbf{X}\right)^{-1}

(X′X)−1存在。对于高维数据,OLS适应性下降,因此考虑对损失函数

L

(

β

)

L(\boldsymbol{\beta})

L(β)加以改进,加入

β

\boldsymbol{\beta}

β的L2范数

min

β

L

(

β

)

=

(

y

−

X

β

)

′

(

y

−

X

β

)

⏟

S

S

R

+

λ

∥

β

∥

2

2

⏟

penalty

\min _{\boldsymbol{\beta}} L(\boldsymbol{\beta})=\underbrace{(\mathbf{y}-\mathbf{X} \boldsymbol{\beta})^{\prime}(\mathbf{y}-\mathbf{X} \boldsymbol{\beta})}_{S S R}+\underbrace{\lambda\|\boldsymbol{\beta}\|_2^2}_{\text {penalty }}

βminL(β)=SSR

(y−Xβ)′(y−Xβ)+penalty

λ∥β∥22

其中

λ

\lambda

λ称为惩罚系数、调节系数或收缩因子;惩罚系数大,参数向量向原点越靠近。计入L2范数后,损失函数不仅要考虑预测误差平方和最小,也要兼顾参数向量的平方和大小:如果参数过大,那么损失函数不一定最小。上述

β

\boldsymbol{\beta}

β的估计量即为

β

r

i

d

g

e

\boldsymbol{\beta}_{ridge}

βridge。同理,也可以加入

β

\boldsymbol{\beta}

β的L1范数

min

β

L

(

β

)

=

(

y

−

X

β

)

′

(

y

−

X

β

)

⏟

S

S

R

+

λ

∥

β

∥

1

⏟

penalty

\min _{\boldsymbol{\beta}} L(\boldsymbol{\beta})=\underbrace{(\mathbf{y}-\mathbf{X} \boldsymbol{\beta})^{\prime}(\mathbf{y}-\mathbf{X} \boldsymbol{\beta})}_{S S R}+\underbrace{\lambda\|\boldsymbol{\beta}\|_1}_{\text {penalty }}

βminL(β)=SSR

(y−Xβ)′(y−Xβ)+penalty

λ∥β∥1

上述参数估计量称为

β

l

a

s

s

o

\boldsymbol{\beta}_{lasso}

βlasso。将两种范数相结合

min

β

(

y

−

X

β

)

′

(

y

−

X

β

)

+

λ

[

α

∥

β

∥

1

+

(

1

−

α

)

∥

β

∥

2

2

]

\min _{\boldsymbol{\beta}}(\mathbf{y}-\mathbf{X} \boldsymbol{\beta})^{\prime}(\mathbf{y}-\mathbf{X} \boldsymbol{\beta})+\lambda\left[\alpha\|\boldsymbol{\beta}\|_1+(1-\alpha)\|\boldsymbol{\beta}\|_2^2\right]

βmin(y−Xβ)′(y−Xβ)+λ[α∥β∥1+(1−α)∥β∥22]

其中

λ

\lambda

λ为惩罚系数,

α

\alpha

α为混合系数,即L1范数惩罚所占比例,

1

−

α

1-\alpha

1−α为L2惩罚所占比例。

α

∈

(

0

,

1

)

\alpha \in(0,1)

α∈(0,1)时,上述参数向量估计量即为弹性网估计量

β

e

l

a

s

t

i

c

n

e

t

\boldsymbol{\beta}_{elasticnet}

βelasticnet。

α

=

0

\alpha = 0

α=0退化为ridge回归;

α

=

1

\alpha = 1

α=1退化为lasso回归。参数

λ

\lambda

λ和

α

\alpha

α通过交叉验证最小化均方误差获得。

3 弹性网估计

下面是Python代码

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from sklearn.model_selection import train_test_split

from sklearn.model_selection import KFold

from sklearn.preprocessing import StandardScaler

from sklearn.linear_model import RidgeCV

from sklearn.linear_model import ElasticNet

from sklearn.linear_model import ElasticNetCV

from sklearn.linear_model import enet_path

# 使用boston数据集

boston = pd.read_csv('boston.csv')

# 特征变量提取

X_raw = boston.iloc[:, :-1]

# 响应变量

y = boston.iloc[:, -1]

# 特征变量标准化

scaler = StandardScaler()

X = scaler.fit_transform(X_raw)

# 模型估计,惩罚系数任意(0,1)

# l1_ratio = 0表示岭回归,l1_ratio = l为套索回归;alpha惩罚系数

model = ElasticNet(alpha=0.1, l1_ratio=0.5)

model.fit(X, y)

print('模型得分:\n',model.score(X, y))

result = pd.DataFrame({'变量':X_raw.columns,'系数':model.coef_})

print(f'最优回归系数:\n',result)

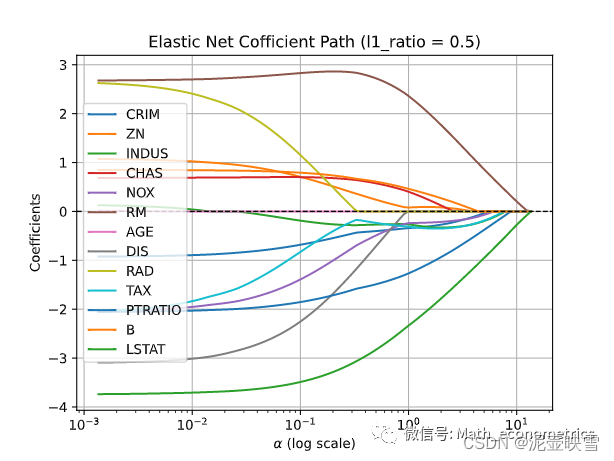

# 收缩路径

alphas, coefs, _ = enet_path(X, y, eps=1e-4, l1_ratio = 0.5)

ax = plt.gca()

ax.plot(alphas, coefs.T)

ax.set_xscale('log')

plt.xlabel(r'$\alpha$ (log scale)')

plt.ylabel('Coefficients')

plt.title('Elastic Net Cofficient Path (l1_ratio = 0.5)')

plt.axhline(0, linestyle='--', linewidth=1, color='k')

plt.legend(X_raw.columns)

plt.grid()

plt.show()

使用十折交叉验证惩罚参数和混合参数

#alpha = 0.001-1;lambda = 0.001-1

alphas = np.logspace(-3, 0, 100)

kfold = KFold(n_splits=10, shuffle=True, random_state=1)

model = ElasticNetCV(cv=kfold, alphas=alphas, l1_ratio=np.logspace(-3, 0, 100))

model.fit(X, y)

print('最优惩罚系数:\n',model.alpha_)

print('最优混合系数:\n',model.l1_ratio_)

# 最优惩罚系数:0.02848035868435802

#最优混合系数:1.0

混合系数 α = 1 \alpha = 1 α=1,此时选择模型lasso回归,最优惩罚参数为 λ = 0.028 \lambda = 0.028 λ=0.028

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.3, random_state=2344)

fit = Lasso(alpha=model.alpha_)

fit.fit(X_train, y_train)

score = model.score(X_train, y_train)

print('模型得分:',score)

result = pd.DataFrame({'变量':X_raw.columns,'系数':model.coef_})

print(f'回归系数:\n',result)

# 模型得分: 0.7237822155914061

# 回归系数:

# 变量 系数

# 0 CRIM -0.846146

# 1 ZN 0.965785

# 2 INDUS -0.000000

# 3 CHAS 0.680701

# 4 NOX -1.886944

# 5 RM 2.713469

# 6 AGE -0.000000

# 7 DIS -2.935723

# 8 RAD 2.203538

# 9 TAX -1.658672

# 10 PTRATIO -2.011514

陈强,《机器学习及Python应用》高等教育出版社, 2021年3月