来源:猛兽财经 作者:猛兽财经

再鼎医药(ZLAB)是一家生物制药公司,致力于开发和商业化癌症和传染病的创新疗法。该公司的产品组合包括用于治疗卵巢癌的靶向药Zejula,用于治疗脑癌的Optune,用于治疗胃肠道间质瘤的Qinlock,用于治疗细菌感染的Nuzyra。凭借一系列有前景的药物,以及在中国市场的强大影响力,再鼎医药将成为生物技术行业的主要参与者。

中国生物技术市场目前正在快速增长,而再鼎医药也准备利用这一趋势。该公司强大的药物渠道,与全球制药公司的合作历史,以及在中国市场的稳固地位,使其成为具有长期眼光的投资者的一个有吸引力的投资机会。随着中国生物技术市场的持续增长,再鼎医药也将成为该行业的主要参与者,并为投资者带来可观的回报。

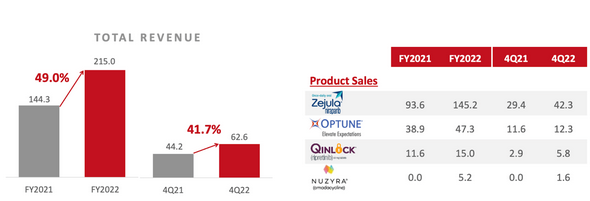

2022财年业绩有所改善

再鼎医药在2022年的收入也出现了显着增长,与前一年相比增长了49.0%。这一增长主要是由公司主要产品的收入增长推动的,如Zejula、Optune、Qinlock和Nuzyra等产品。值得注意的是,Zejula的收入在2022年增长了55.2%,这凸显了该产品的成功,以及对创新肿瘤治疗需求的不断增加。

来源:再鼎医药2022年财报

再鼎医药在2022年的研发费用也比上年有所减少。这背后的原因是,新预付费用较低,这表明该公司在研发支出方面变得更加高效。与此同时,参与研究开发的人员数量也有所增加,显示出再鼎医药对长期能力的投资。这些投资也有助于该公司在未来为各种疾病创造创新疗法方面的可持续性。

猛兽财经相信再鼎医药增加SG&A费用是为未来发展的必要投资。这将使其能够扩大在中国和美国的商业运营。

此外,再鼎医药的员工人数在2022年也有所增加,这表明该公司正在投资于商业能力,以支持销售增长。与前一年相比,再鼎医药2022年的净亏损有所减少。这主要是由于与新业务相关的付款,这意味着该公司正在进行明智的投资,以推动长期增长。随着公司追求更多疗法的开发和商业活动的扩大,猛兽财经认为再鼎医药很快就会盈利。

再鼎医药的现金状况也很好,使它有足够的灵活性来投资于未来的发展。虽然一些投资者可能对再鼎医药的现金和现金等价物的减少感到不安,但我们认为该公司专注于研发和扩大市场是对资金的明智利用。只要公司继续显示良好的财务业绩,它就会吸引更多的投资来为其扩张提供资金。

再鼎医药的产品

来源:再鼎医药财报

Zejula是一种PARP抑制剂,是再鼎医药的旗舰产品之一,目前已在包括美国、中国和欧洲在内的多个国家被批准用于治疗卵巢癌。Zejula的成功是由于其在癌细胞中诱导合成致死的能力,这使其成为同源重组缺陷患者的有效治疗选择。

Optune是一种治疗肿瘤的产品,是再鼎医药产产品组合中的另一个关键产品。Optune的工作原理是利用调谐到特定频率的电场破坏癌细胞分裂。Optune已被批准用于治疗胶质母细胞瘤和恶性胸膜间皮瘤,并有可能在未来用于治疗其他癌症。

Qinlock是一种酪氨酸激酶抑制剂,通过双重作用机制广泛抑制KIT和PDGFRα突变激酶。Qinlock目前已在包括美国和中国在内的多个国家被批准用于胃肠道间质瘤(GIST)的治疗。

Nuzyra是一种四环素类抗菌药物,具有克服四环素耐药性和提高广泛细菌感染活性的能力。Nuzyra目前已在美国和中国被批准用于治疗细菌性肺炎和急性细菌性皮肤感染。

新药申请已获中国国家药品监督管理局已批准

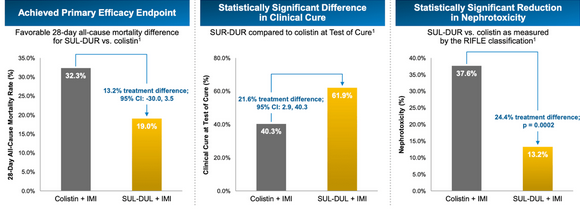

近日,再鼎医药发布公告,舒巴坦-杜氯巴坦(SUL-DUR)的新药申请(NDA)已被中国国家药品监督管理局(NMPA)受理。sol - dur是一种实验性抗生素,用于治疗鲍曼不动杆菌引起的感染,包括耐多药和耐碳青霉烯(CRAB)菌株。它是一种β-内酰胺抗生素舒巴坦和新型广谱β-内酰胺酶抑制剂杜氯巴坦的组合。NDA的接受是中国监管批准和商业化的一个重要里程碑。

再鼎医药的总裁兼全球发展、神经科学、自身免疫和传染病部负责人Harald Reinhart博士指出,由于这种病原体导致严重感染和高死亡率,患者面临有限的治疗选择,因此su - dur可以解决未得到满足的医疗需求。世界卫生组织认为CRAB是对公众构成严重威胁的首要耐药细菌。在中国,有大约三分之二的不动杆菌菌株对碳青霉烯有耐药性,因此,再鼎医药致力于推进这种有前景的抗生素也令人鼓舞。

ATTACK试验的结果显示,与标准治疗的粘菌素治疗相比,经suld治疗的患者死亡率更低,肾毒性更小。此外,2022年10月提交的额外数据加强了该试验的安全性和有效性结果。

再鼎医药面临的风险

肿瘤治疗市场在过去十年中经历了非凡的增长。由于研究和发展,治疗方法的进步也使患者获得了更好的结果。尽管如此,这种扩张并非是没有风险的,而且进一步的发展还存在许多潜在的障碍。

最明显的风险之一是市场竞争的加剧。随着越来越多的公司进入肿瘤治疗领域,这个市场的竞争也将更加激烈。再鼎医药必须继续将自己与竞争对手区分开来,尤其是在市场竞争变得更加激烈的情况下。因此他们必须找到继续创新和开发满足患者独特需求的新疗法的方法。

快速变化的监管环境是再鼎医药面临的另一个潜在风险。监管要求的变化,尤其是药品审批和定价方面的变化,可能会影响到再鼎医药将其疗法推向市场的能力。该公司必须准备好应对这些变化,并相应地调整其战略,以保持在市场上的竞争力。

除了传统的肿瘤治疗方法外,免疫治疗和基因治疗等替代疗法的日益流行也对再鼎医药构成了潜在的风险。虽然这些治疗方案仍处于早期阶段,但已经产生了有希望的结果,可能在未来会对再鼎医药这样的公司构成挑战。

尽管存在这些可能的风险,但再鼎医药已做好充分准备,通过利用与成熟公司的合作伙伴关系,独特的药物开发方法使他们能够快速有效地将创新疗法推向市场。最后,再鼎医药强大的资产负债表也为其研发目标提供了足够的保证。

与竞争对手的对比

来源:再鼎医药财报

与其竞争对手百济神州(BGNE)和Innovent Biologics相比,再鼎医药具有一些自己的核心优势。

首先,如前所述,再鼎医药拥有多样化且不断增长的产品组合和渠道,重点是肿瘤治疗产品。相比之下,百济神州更专注于肿瘤和血液治疗领域,并在该领域拥有多个产品,包括治疗淋巴瘤的zanubrutinib和治疗实体瘤的tislelizumab。Innovent Biologics也专注于肿瘤治疗领域,并有几个产品,包括用于实体肿瘤的sintilimab。然而,再鼎医药更广泛的产品组合和产品线,使其能够在一种特定疗法失败的情况下,更具多样化和弹性。

其次,再鼎医药在中国拥有强大的影响力,在全球的影响力也在不断增长。该公司已经证明了过去与几家国际生物制药公司建立合作伙伴关系的能力,包括Novocure、Tesaro和MacroGenics。再鼎医药的全球合作伙伴关系和授权协议也有助于扩大公司的产品组合,并提供额外的收入来源。相比之下,百济神州虽然在全球也有业务,但面临监管方面的挑战,包括其主要产品tislelizumab的批准延迟。虽然Innovent Biologics在中国的业务也在日益增长,并与多家国际生物制药公司建立了合作伙伴关系,但随着越来越多的公司进入这一领域,它在中国市场面可能会临越来越激烈的竞争。

再鼎医药的增长

投资者在考虑公司当前的估值指标(如市盈率和市销率)时,应该记住,生物技术公司的估值通常不只是基于目前的收入或收益,而是基于未来的增长潜力。许多生物技术在完成产品开发并实现商业化之前是不会产生利润的。

猛兽财经认为,再鼎医药产品背后的技术可能会继续推动其稳定增长。因此,通过采取双管齐下的方式,再鼎医药既推销其药物,又能为持续的研发提供利润,并占据相当大的市场份额。此外,由于个性化医疗疗法的进步,更广泛的生物技术领域也正在迅速发展,并受到医疗保健患者的高度追捧。

结论

综上所述,再鼎医药在生物技术领域提供了一个有前景的投资机会。该公司已经建立了一个强大的创新药物渠道,并特别关注快速增长的中国市场。尽管再鼎医药面临着一些监管和竞争方面的风险,但再鼎医药已经证明了其通过合作和收购将药物成功推向市场的能力。该公司的财务状况也正在改善,收入和净收入呈上升趋势。此外,由于对创新治疗和技术进步的需求不断增加,生物技术领域作为一个整体正在经历显着增长。这为再鼎医药的持续成功和增长潜力创造了有利的环境。总体而言,对于寻求涉足生物技术行业,并希望利用该公司创新药物渠道和增长潜力的投资者来说,再鼎医药似乎是一个有吸引力的投资机会。