文章目录

- 一、模块设计

- 二、模块

- 1.主数据

- 2.费用申请单

- 3.借款单【付款】

- 4.费用报销单【挂账/付款】

- 5.出差申请单

- 6.出差借款单【付款】

- 7.差旅费报销单【挂账/付款】

- 总结

一、模块设计

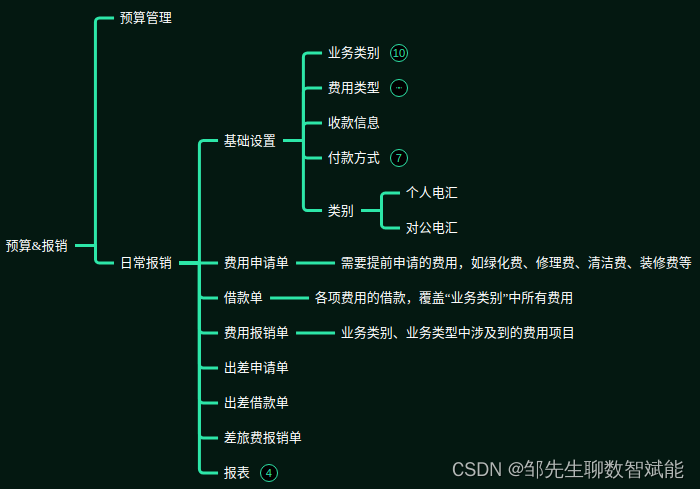

费用报销模块是基于GoodERP框架设计的,该模块是为了解决企业内外费用相关报销任务处理而创建的。目前费用报销模块主要包括:费用申请单、借款单、费用报销单;出差申请单、出差借款单、差旅费报销单等6个单据类型。当然,该模块还将涉及到主数据及一些费用执行的报表内容。整体模块设计思路遵循:业务-财务一体化设计原则。

二、模块

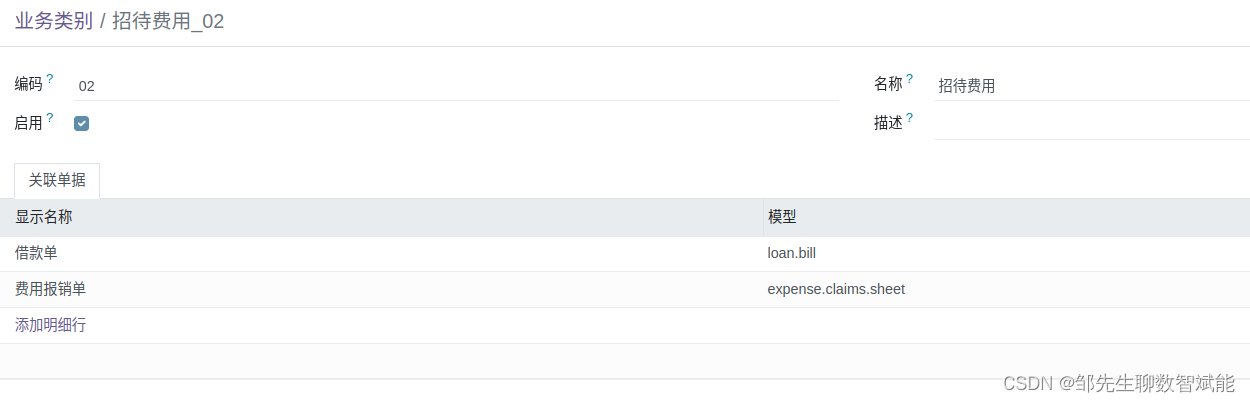

1.主数据

业务类别:编码、名称、启用、描述、关联单据(费用申请单、借款单、费用报销单、出差申请单、出差借款单、差旅费报销单)

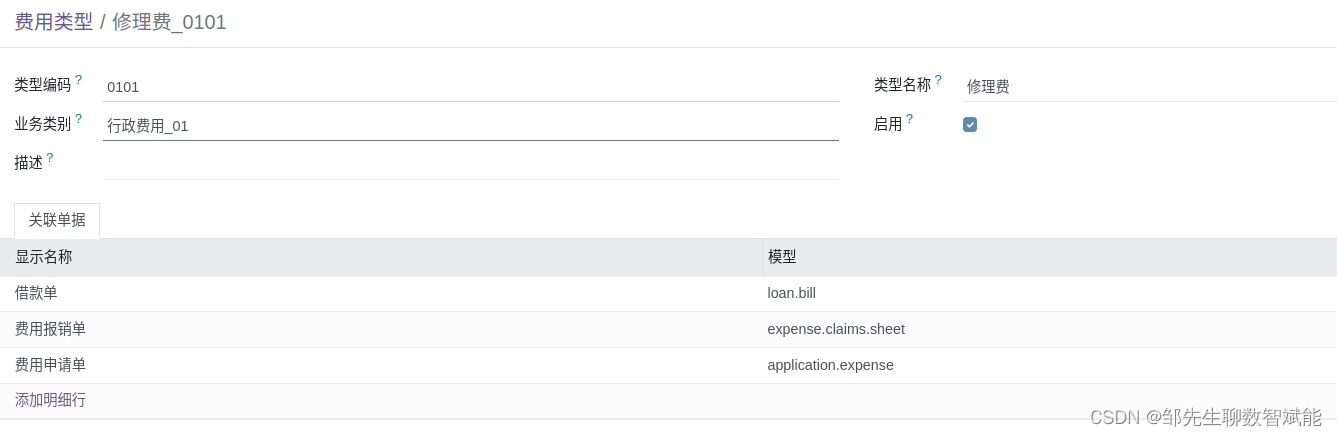

费用类型:类型编码、类型名称、业务类别、启用、描述、关联单据(费用申请单、借款单、费用报销单、出差申请单、出差借款单、差旅费报销单)

付款方式:编码、名称、启用、支付方式(对个人、对公司、对个人/对公司)、类别(个人电汇、对公电汇)个人电汇、个人冲借款、对公电汇、供应商承兑汇票、供应商支票、银行保函

银行账户:账户分类

收付款单位:对应供应商

员工:对应人事模块下员工

业务类别 绑定关联单据:哪个单据需要用到该业务类别,则绑定哪个单据。

费用类型 绑定关联单据:哪个单据需要用到该费用类型,则绑定哪个单据。

付款方式设置:系统预置,直接使用即可。

银行账户设置:需要指定“账户分类”项。其中,账户分类为“报销户”银行账户将在费用报销模块中使用。

供应商设置:需要指定供应商“开户行”、“银行账号”。

员工设置:需要指定员工“报销卡号”、“报销卡开户行”。

类别设置:需要按“类别名称”、“会计科目”指定费用报销项目与会计科目的对应关系

完成以上基础设置后,那我们可以开展正常的员工“费用报销”处理了。

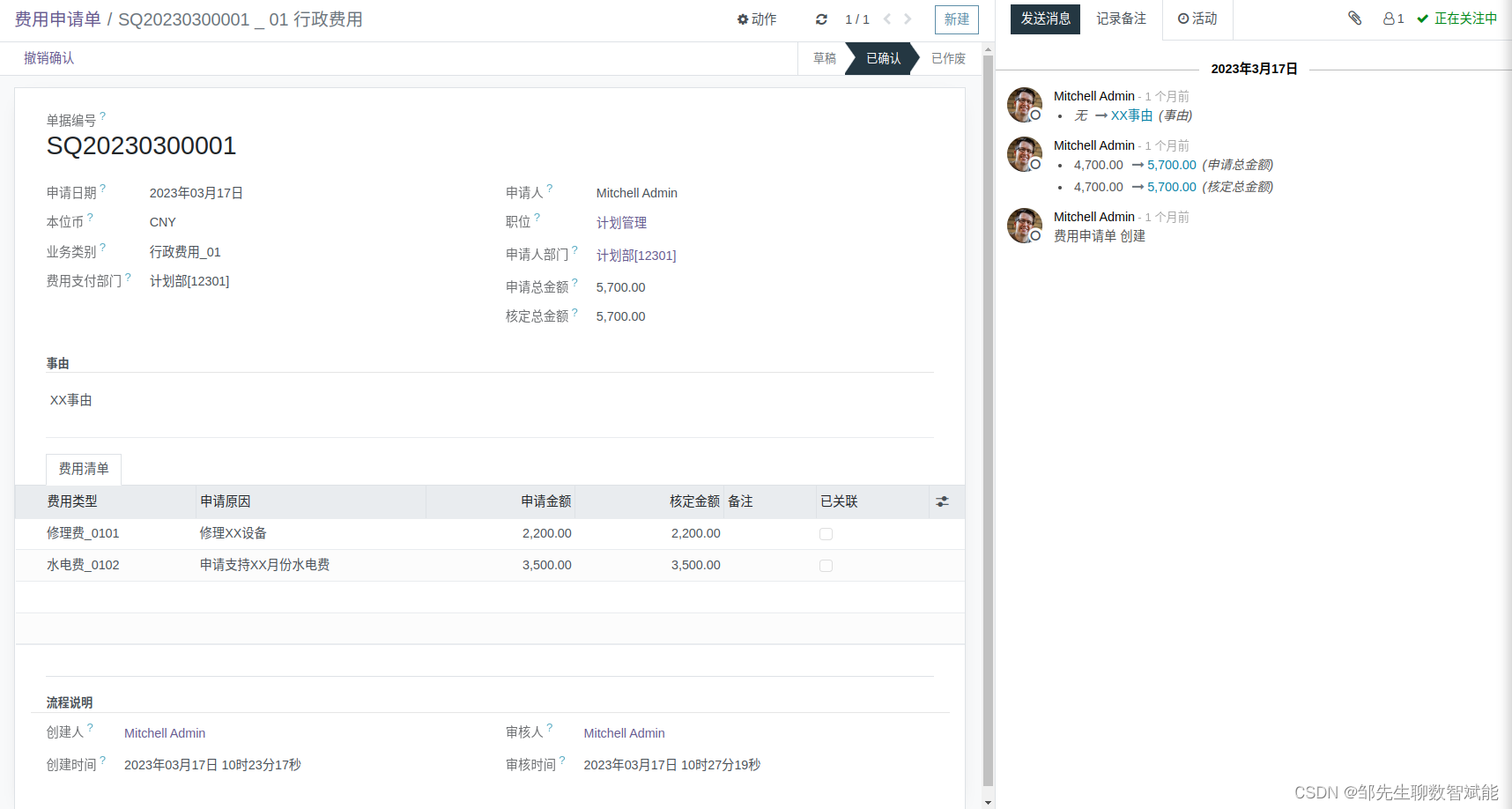

2.费用申请单

适用场景:适用需提前申请才能发生的费用情况。

主要业务类别:“行政费用”;通过费用类型主数据下的关联单据项进行控制。主要费用类型为行政费用下需发生的:”车辆使用费_维修保养费“、”修理费“、”绿化费“、”清洁费“、”业务宣传费“、“装修费”;

单头字段:申请日期、本位币、业务类别、费用支付部门,申请人、职位、申请人部门、申请总金额、核定总金额等;

单体字段:费用类型、(业务类别)、申请原因、申请金额、核定金额、备注、已关联等字段。已关联字段在费用报销单中被选择后回填。

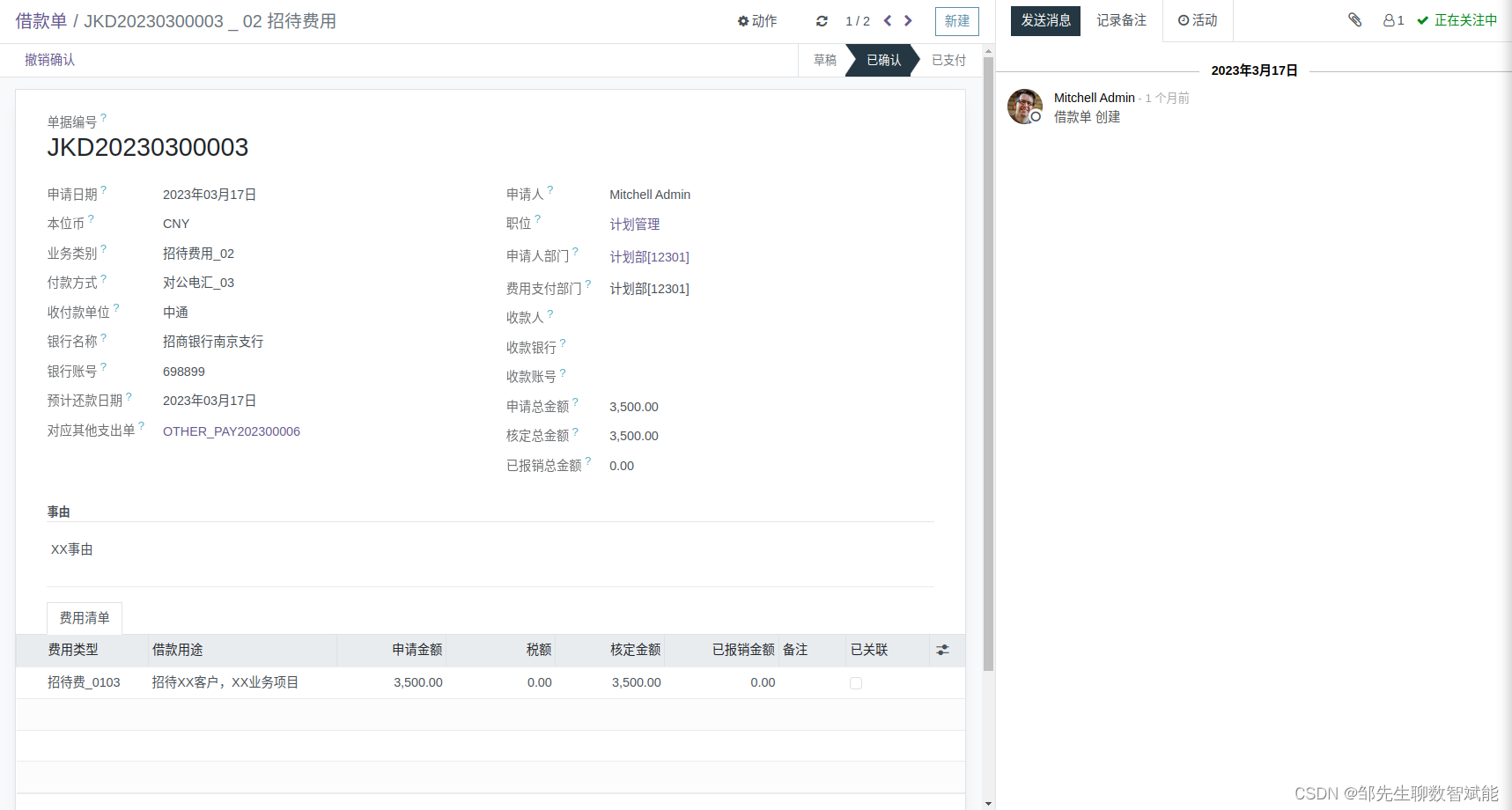

3.借款单【付款】

适用场景:适用于职工借款对供应商付款、对个人付款情况。借款单确认后下推生成其他支出单,由其他支出单安排付款。

主要业务类别:

主要费用类型为行政费用下需发生的:

主要字段:

结算账户:结算账户数据从“资金-账户”账户分类中配置;在借款单中,找账户分类为“报销户”的银行账号作为结算账户,目前只支持单一报销账户。

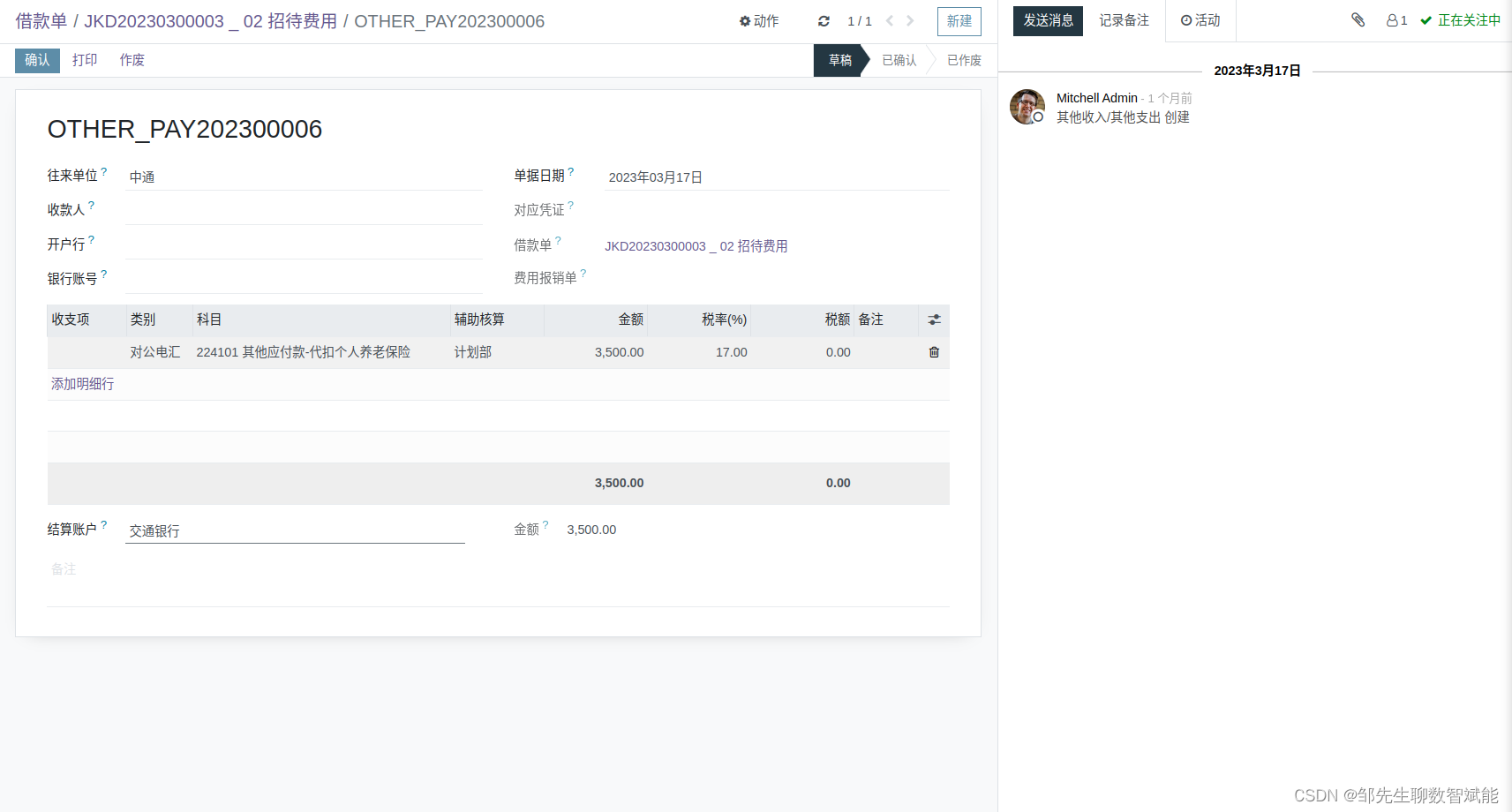

会计分录=>通过付款方式去定义借方科目:其他应收款-个人、其他应付款-外部单位

个人电汇=>其他支出单=>凭证:

其他支出单:借:其他应收款-个人

贷:银行存款

对公电汇=>其他支出单=>凭证:

其他支出单:借:其他应付款-外部单位

贷:银行存款

金额对应关系:其他支出单填写税额,则自动对应凭证的应交税金科目

其他支出单:金额、税额、

会计凭证:借方金额 + 税额 = 贷方金额

单头字段:申请日期、本位币、业务类别、付款方式、收付款单位、银行名称、银行账号、预计还款日期,申请人、职位、申请人部门、费用支付部门、收款人、收款银行、收款账号、申请总金额、核定总金额、已报销总金额等;

单体字段:费用类型、(业务类别)、借款用途、申请金额、税额、核定金额、已报销金额、备注、已关联等字段。已关联字段在费用报销单中被选择后回填。

借款单填报:

借款单=>其他支出单:借款单确认后,同时生成其他支出单,财务按其他支出单安排付款。

其他支出单=>费用凭证:其他支出单确认后,同时生成费用凭证。

会计分录一般为:

个人电汇=>其他支出单=>凭证

其他支出单:借:其他应收款-个人

贷:银行存款

对公电汇=>其他支出单=>凭证

其他支出单:借:其他应付款-外部单位

贷:银行存款

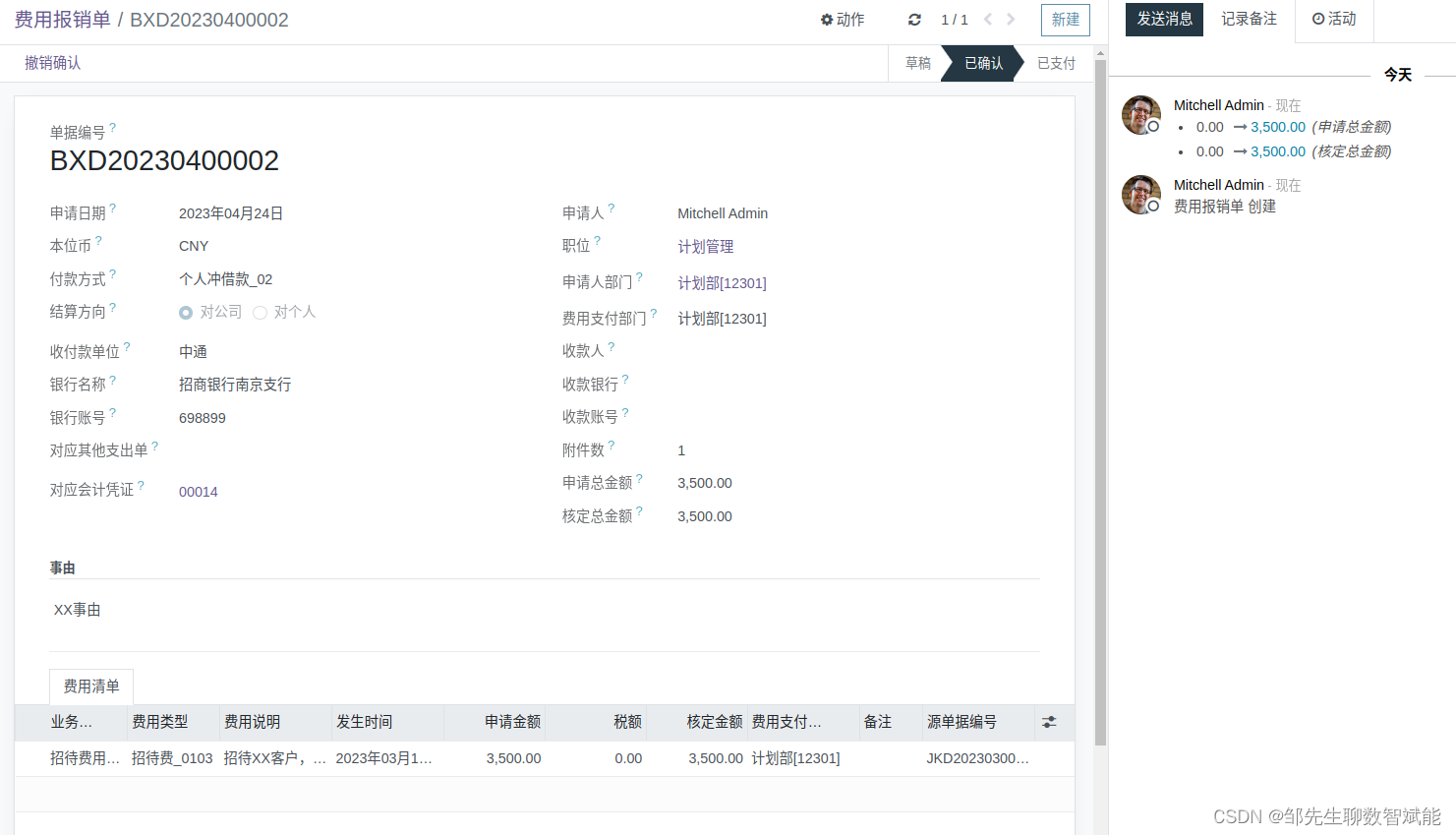

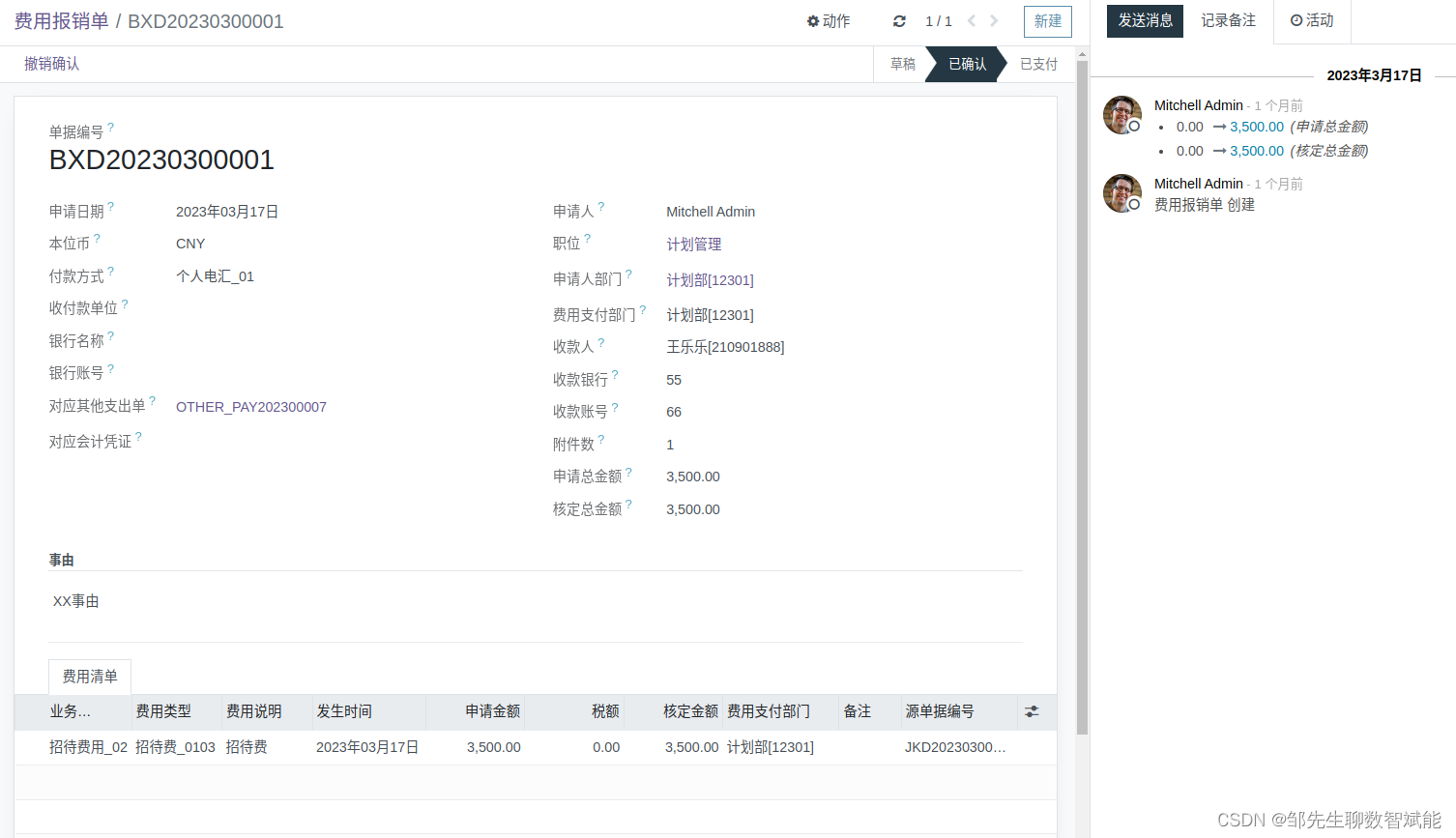

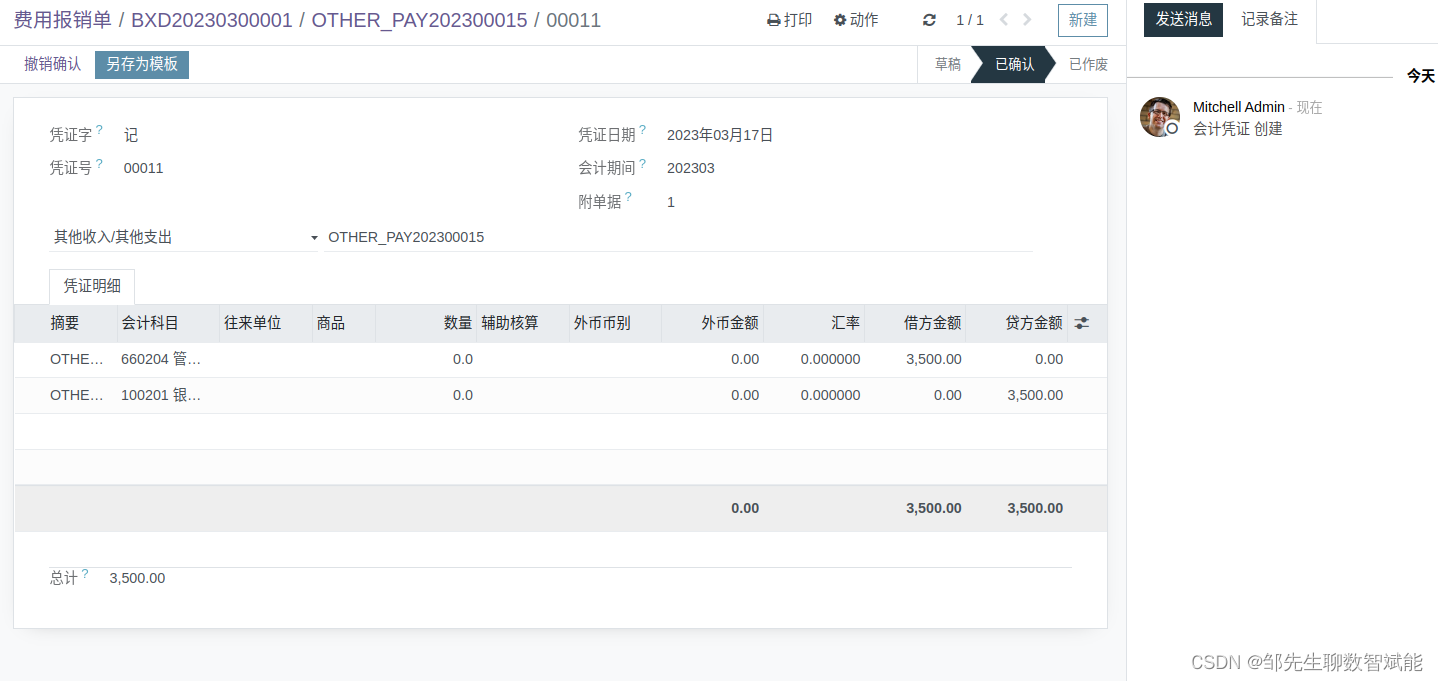

4.费用报销单【挂账/付款】

适用场景:报销因借款单产生的费用及拿到供应商或职工个人提供发票后,通过报销进行付款情况。

主要业务类别:

主要费用类型为行政费用下需发生的:

主要字段:

会计分录=>通过费用类型去定义借方科目:销售费用、管理费用、财务费用等

个人冲借款=>凭证:【挂账】

费用报销单:借:营业外支出

贷:其他应付款-外部单位

费用报销单:借:销售费用-车辆使用费

贷:其他应收款-其他应收款-个人

费用报销单:借:管理费用-办公费

应交税金-应交增值税-进项税

贷:其他应付款-外部单位

个人电汇=>其他支出单=>凭证(拿到发票,通过费用报销单安排付款情况)【挂账/付款】

费用报销单:借:销售费用-办公费

贷:其他应收款-其他应收款-个人

借:其他应收款-其他应收款-个人

贷:银行存款

费用报销单:借:销售费用-运杂费

贷:其他应付款-个人-职工报销款

借:其他应付款-个人-职工报销款

贷:银行存款

费用报销单:借:管理费用-招待费

贷:其他应付款-个人-职工报销款

借:其他应付款-个人-职工报销款

贷:银行存款

费用报销单:借:销售费用-车辆使用费

贷:其他应付款-个人-职工报销款

借:其他应付款-个人-职工报销款

贷:银行存款

对公电汇=>其他支出单=>凭证(拿到发票,通过费用报销单安排付款情况)【挂账/付款】

费用报销单:借:制造费用-运杂费

应交税金-进项税

贷:其他应付款-外部单位

借:其他应付款-外部单位

贷:银行存款

费用报销单:借:销售费用-业务费

贷:其他应付款-外部单位

借:其他应付款-外部单位

贷:银行存款

单头字段:申请日期、本位币、付款方式、结算方向(对公司/对个人)、收付款单位、银行名称、银行账号、预计还款日期,申请人、职位、申请人部门、费用支付部门、收款人、收款银行、收款账号、申请总金额、核定总金额、附件数等;

单体字段:业务类别、费用类型、费用说明、发生时间、申请金额、税额、核定金额、费用支付部门、备注、源单据编号、源单据行号等字段。

费用报销单设计:可关联费用申请单、借款单去生成。也可以自主填报。

费用支付部门设计:表单行“费用支付部门”支持因实际业务发生时,存在多部门共同分摊一项费用情况,通过表单行的费用支付部门实施分摊处理。费用报销单确认后,将回填实际核定报销金额至借款单。

费用报销单填报:

对“个人冲借款”情况,业务实现路径为:个人冲借款=>凭证:【挂账】

会计分录一般为:

费用报销单:借:营业外支出

贷:其他应付款-外部单位

费用报销单:借:销售费用-车辆使用费

贷:其他应收款-其他应收款-个人

费用报销单:借:管理费用-办公费

应交税金-应交增值税-进项税

贷:其他应付款-外部单位

对“个人电汇/对公电汇”情况,业务实现路径为:个人电汇/对公电汇=>其他支出单=>凭证:【挂账/付款】

会计分录一般为:

个人电汇=其他支出单=凭证(拿到发票,通过费用报销单安排付款情况)【挂账/付款】

费用报销单:借:销售费用-办公费

贷:其他应收款-其他应收款-个人

借:其他应收款-其他应收款-个人

贷:银行存款

费用报销单:借:销售费用-运杂费

贷:其他应付款-个人-职工报销款

借:其他应付款-个人-职工报销款

贷:银行存款

费用报销单:借:管理费用-招待费

贷:其他应付款-个人-职工报销款

借:其他应付款-个人-职工报销款

贷:银行存款

费用报销单:借:销售费用-车辆使用费

贷:其他应付款-个人-职工报销款

借:其他应付款-个人-职工报销款

贷:银行存款

对公电汇=其他支出单=凭证(拿到发票,通过费用报销单安排付款情况)【挂账/付款】

费用报销单:借:制造费用-运杂费

应交税金-进项税

贷:其他应付款-外部单位

借:其他应付款-外部单位

贷:银行存款

费用报销单:借:销售费用-业务费

贷:其他应付款-外部单位

借:其他应付款-外部单位

贷:银行存款

费用报销单=>其他支出单:费用报销单确认后,下推生成其他支出单。

其他支出单=>费用凭证:财务根据其他支出单安排付款。其他支出单确认后,下推生成费用凭证。

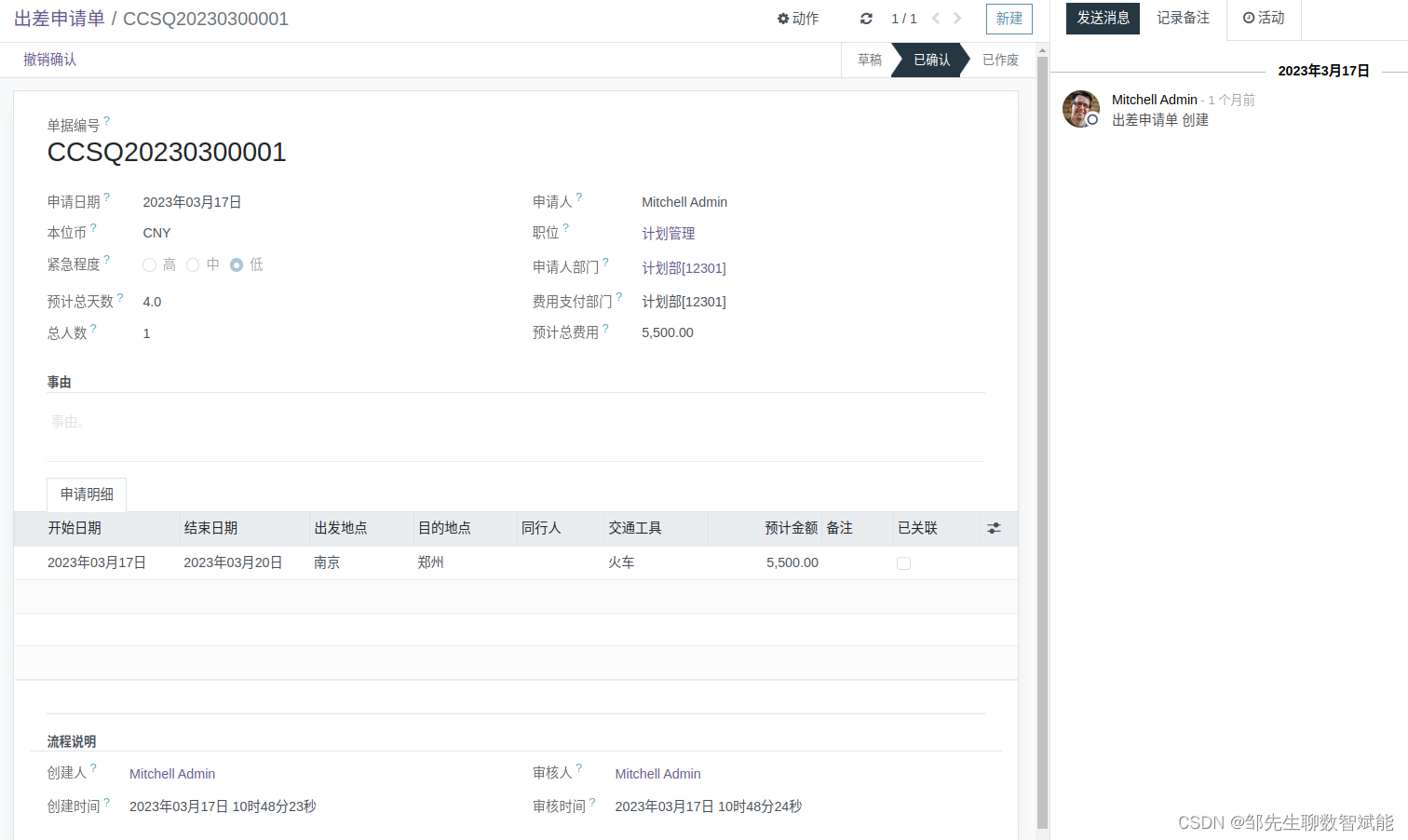

5.出差申请单

适用场景:适用需提前申请出差情况。

单头字段:申请日期、本位币、紧急程度、费用支付部门,申请人、职位、申请人部门、预计总天数、总人数、预计总费用、出差事由等;

单体字段:开始日期、结束日期、出发地点、目的地点、同行人、交通工具、预计金额、备注、已关联等字段。已关联字段在差旅费报销单中被选择后回填。

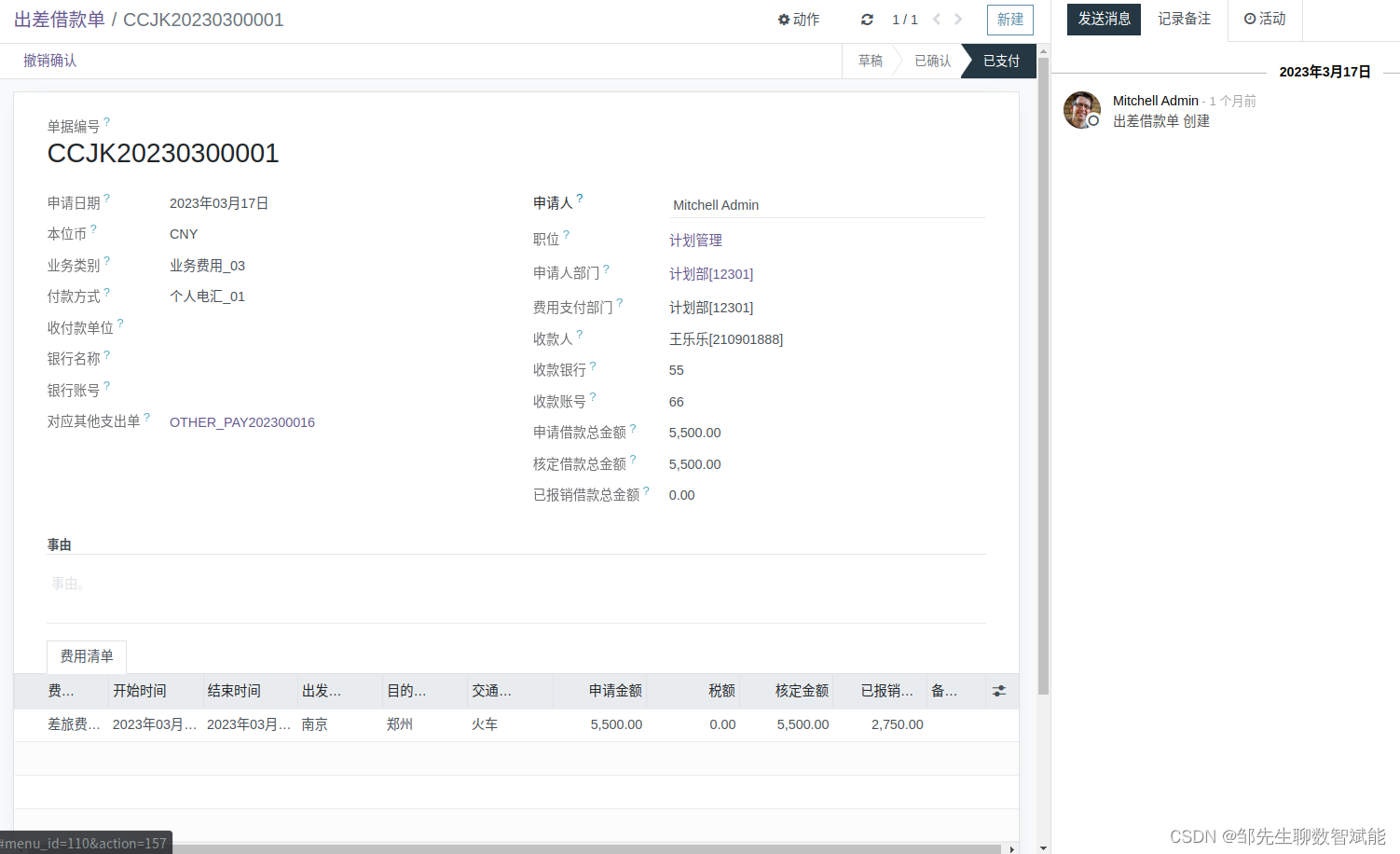

6.出差借款单【付款】

适用场景:内部单据。适用于职工借款对个人付款情况。差旅费相关业务与正常报销业务类型并没有特别不同,主要处理财务费用、管理费用、制造费用下与差旅费相关的业务场景。

会计分录一般为:

借:其他应收款-职工报销款

贷:银行存款

单头字段:申请日期、本位币、业务类别、付款方式、收付款单位、银行名称、银行账号、预计还款日期,申请人、职位、申请人部门、费用支付部门、收款人、收款银行、收款账号、申请总金额、核定总金额、已报销总金额等;

单体字段:费用类型、(业务类别)、借款用途、申请金额、税额、核定金额、已报销金额、备注、已关联等字段。已关联字段在费用报销单中被选择后回填。

出差借款单填报:

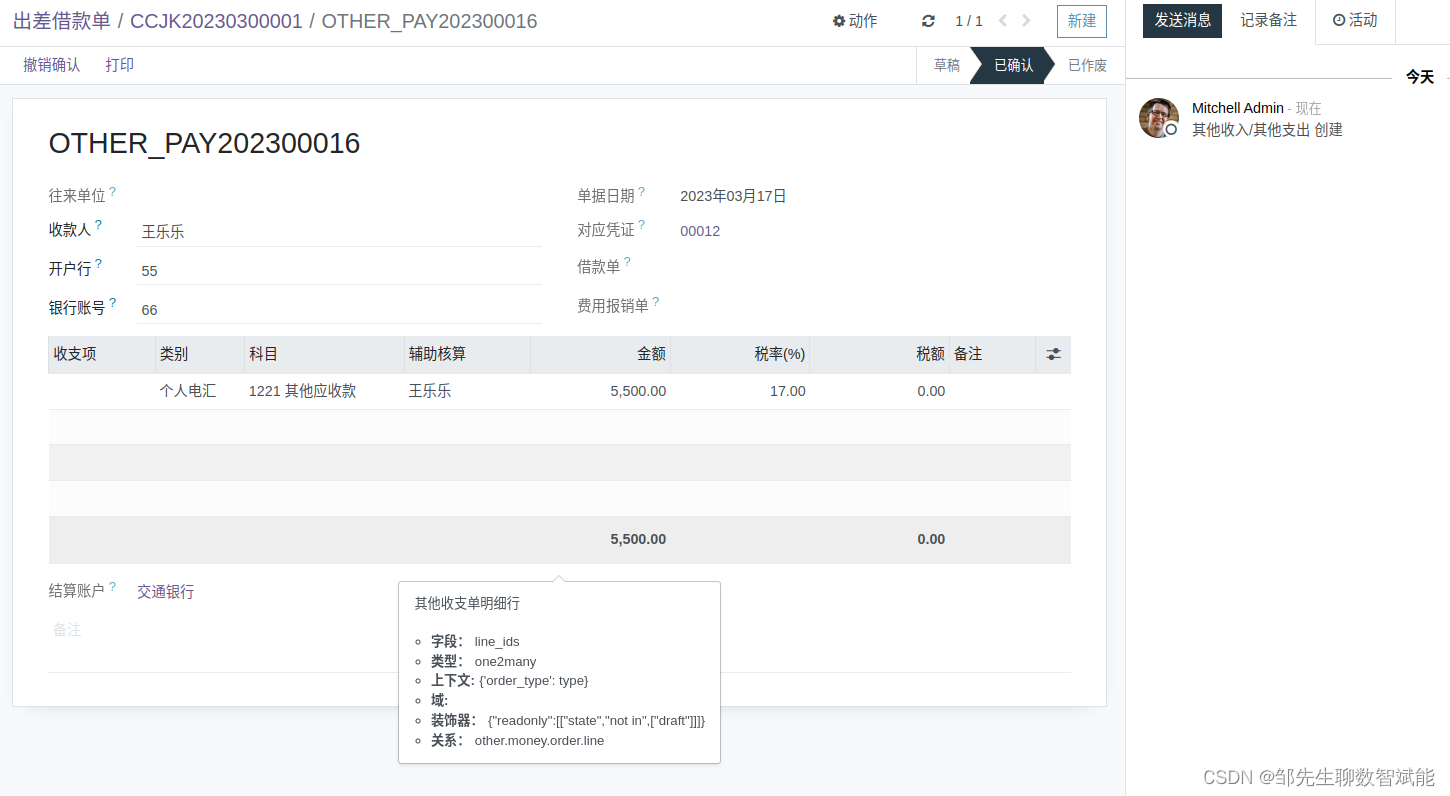

出差借款单=>其他支出单:出差借款单确认后,下推其他支出单,财务按其他支出单安排付款。

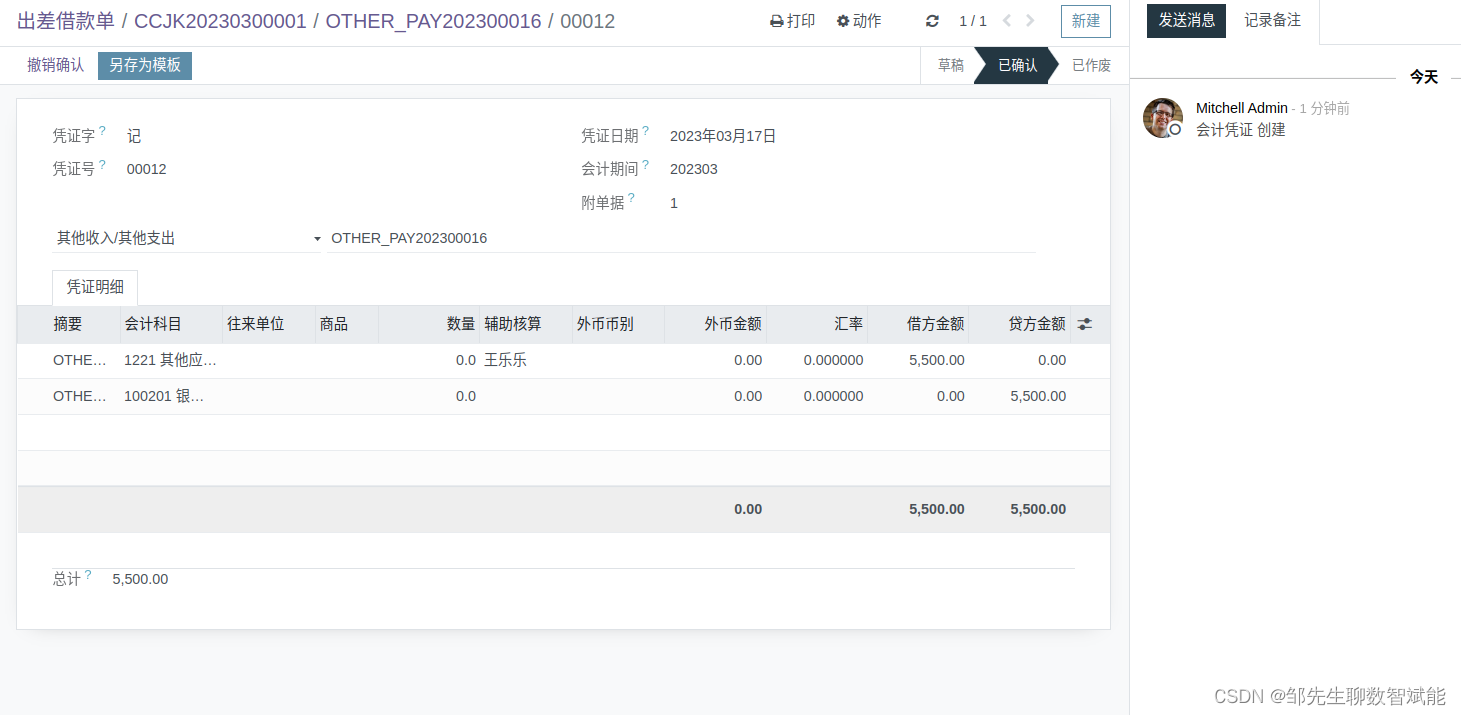

其他支出单=>费用凭证:财务按其他支出单安排付款,单据确认后生成费用凭证。

金额对应关系:其他支出单填写税额,则自动对应凭证的应交税金科目

其他支出单:金额、税额、

会计凭证:借方金额 + 税额 = 贷方金额

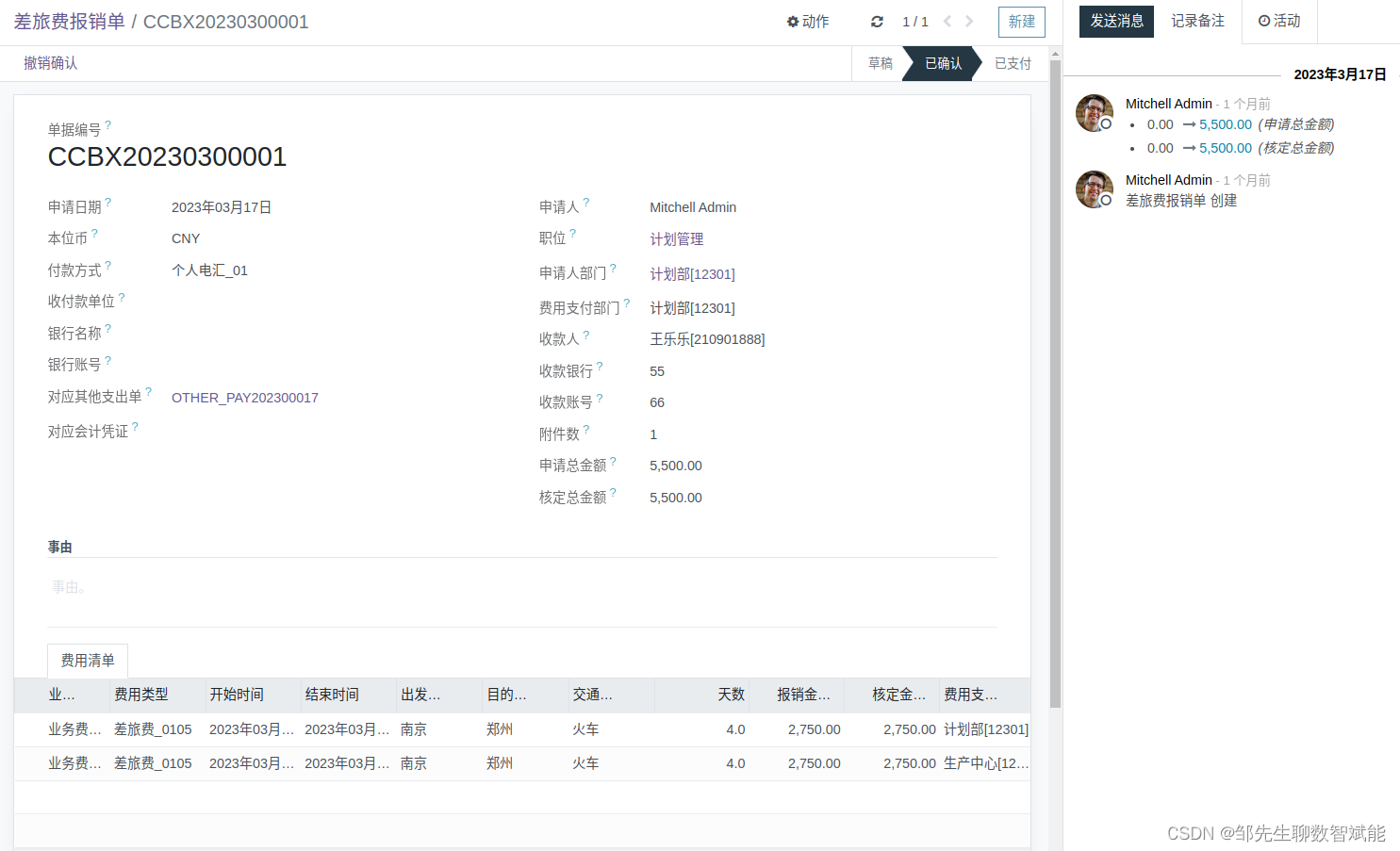

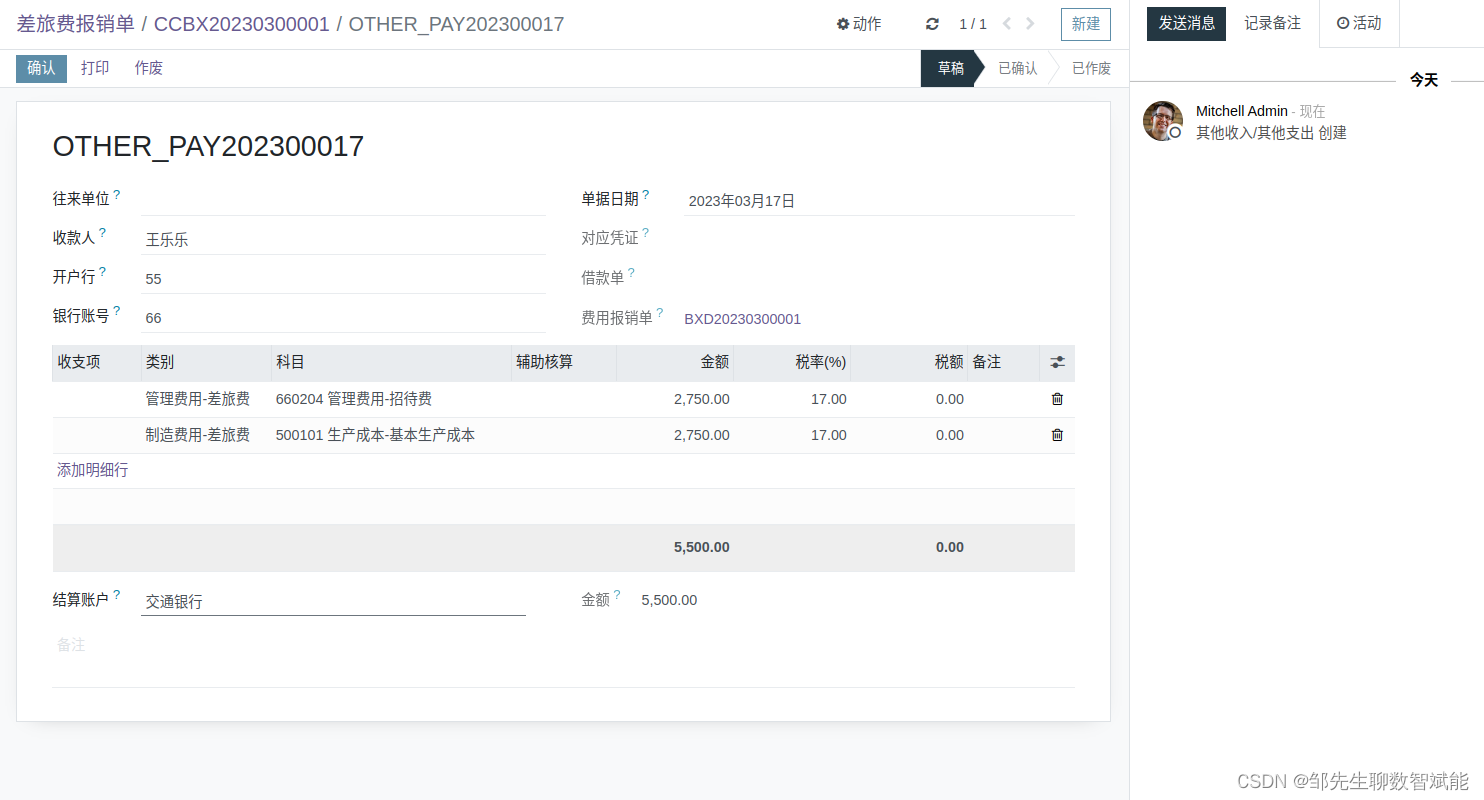

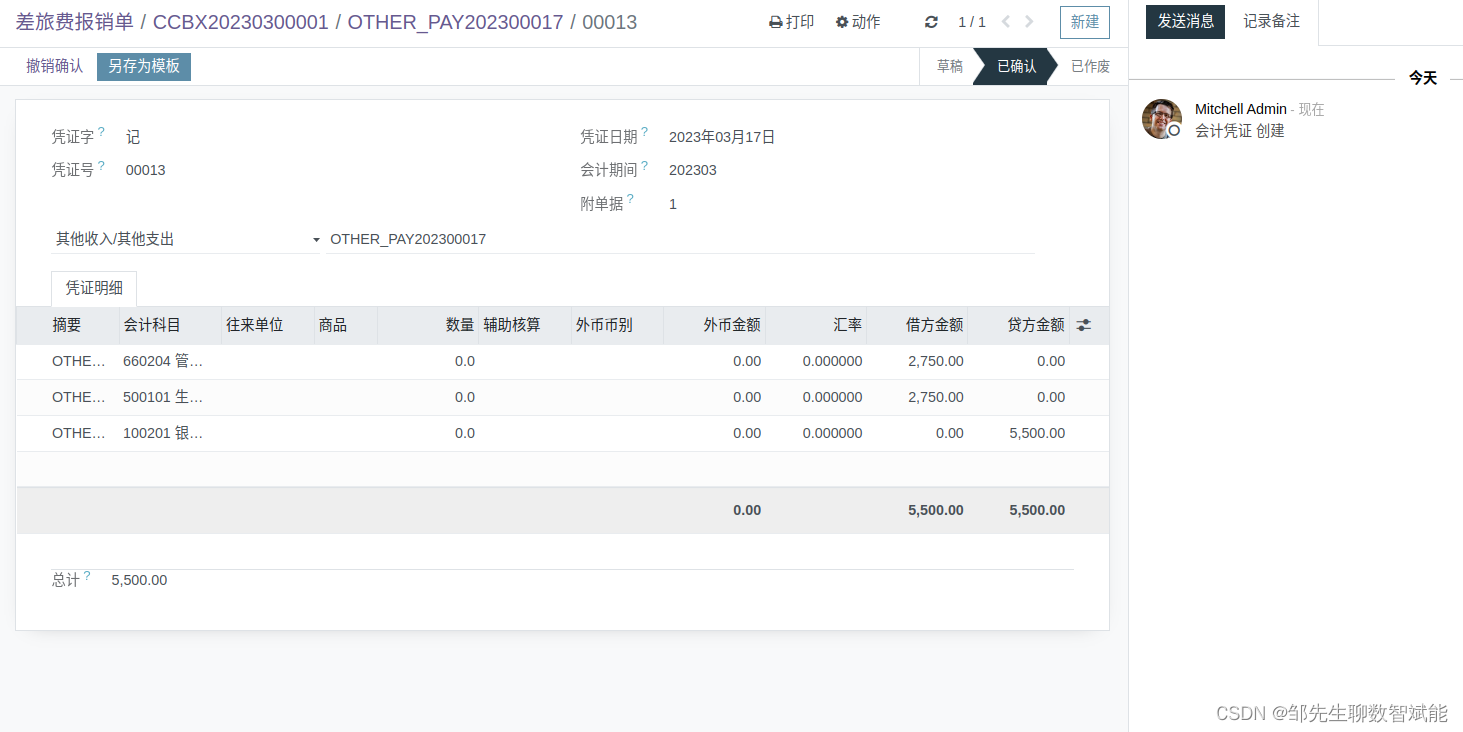

7.差旅费报销单【挂账/付款】

会计分录一般为:

借:财务费用-差旅费 / 管理费用-差旅费 / 制造费用-差旅费

贷:其他应收款-个人

差旅费报销单填报:

差旅费报销单=>其他支出单:差旅费报销单确认后,下推生成其他支出单,财务按其他支出单安排付款。

其他支出单=>费用凭证:其他支出单确认后,下推生成差旅费相关费用凭证。

总结

总的来讲,整体实现并不复杂,主要涉及:申请单、借款单及费用报销单三类单据。实现逻辑总结为:

首先,对各费用单据使用到的主数据进行定义;

然后,如果需要申请才发生的费用项,先申请后发生;

接下来,通过可能中间涉及借款情况,借款一般会涉及直接付款业务情况;

最后,通过费用报销单或差旅费报销单安排挂账或者挂账同时付款。