学习目标:

如果我想学习随机变量的数学期望,我可能会采取以下步骤:

-

掌握概率论基础知识:在学习随机变量的期望之前,我需要了解概率论的基本概念,例如概率、随机变量、概率密度函数等。

-

学习数学期望的定义和性质:数学期望是描述随机变量取值分布的一个重要指标,我需要了解其定义和基本性质,例如线性性、单调性和刻画随机变量分布的期望公式等。

-

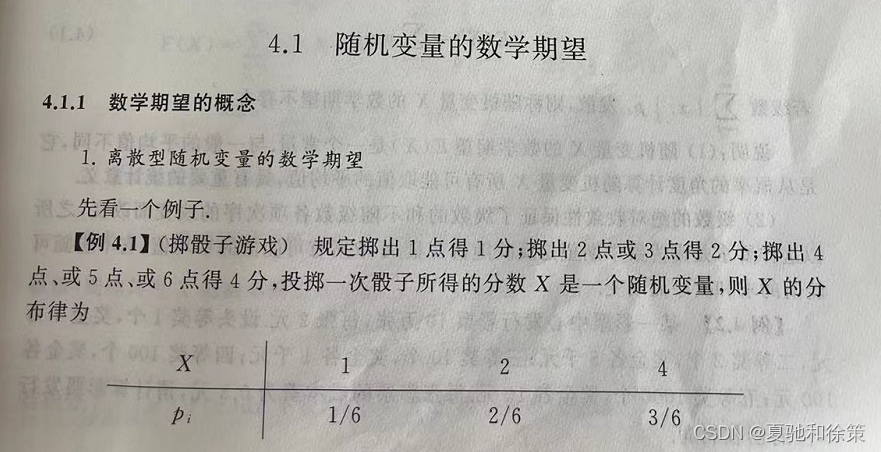

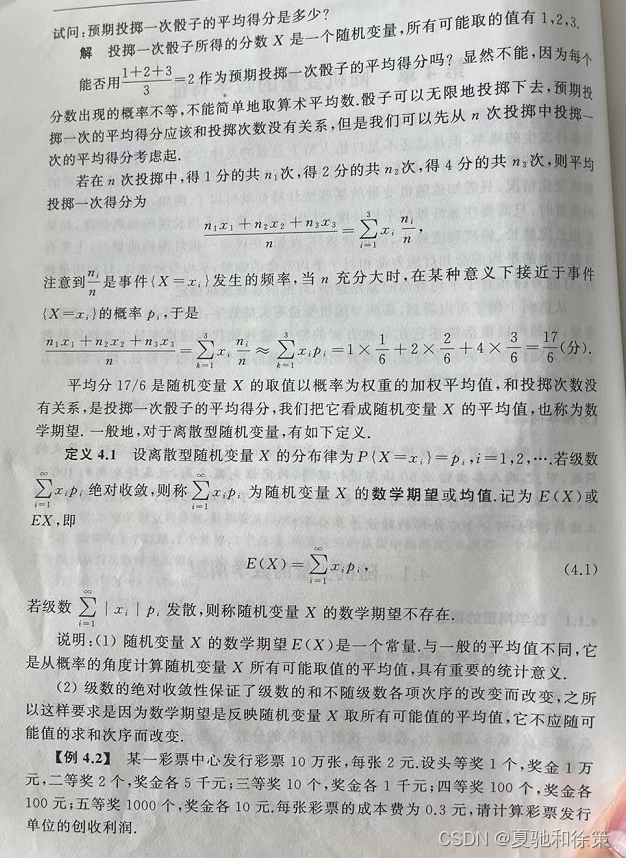

通过例题和实践练习加深理解:我会寻找一些相关的例题和实践练习来加深理解,例如掷骰子的概率分布、生日悖论等。

-

学习期望的计算方法:计算随机变量的数学期望需要掌握一些数学方法,例如积分法、期望公式、矩母函数等。我会阅读相关教材和文献,学习这些计算方法,并尝试应用到实际问题中。

-

尝试应用到实际问题中:最后,我会尝试将所学的知识应用到实际问题中,例如金融风险管理、信用评估等领域,以提高自己的应用能力和解决实际问题的能力。

我的理解:

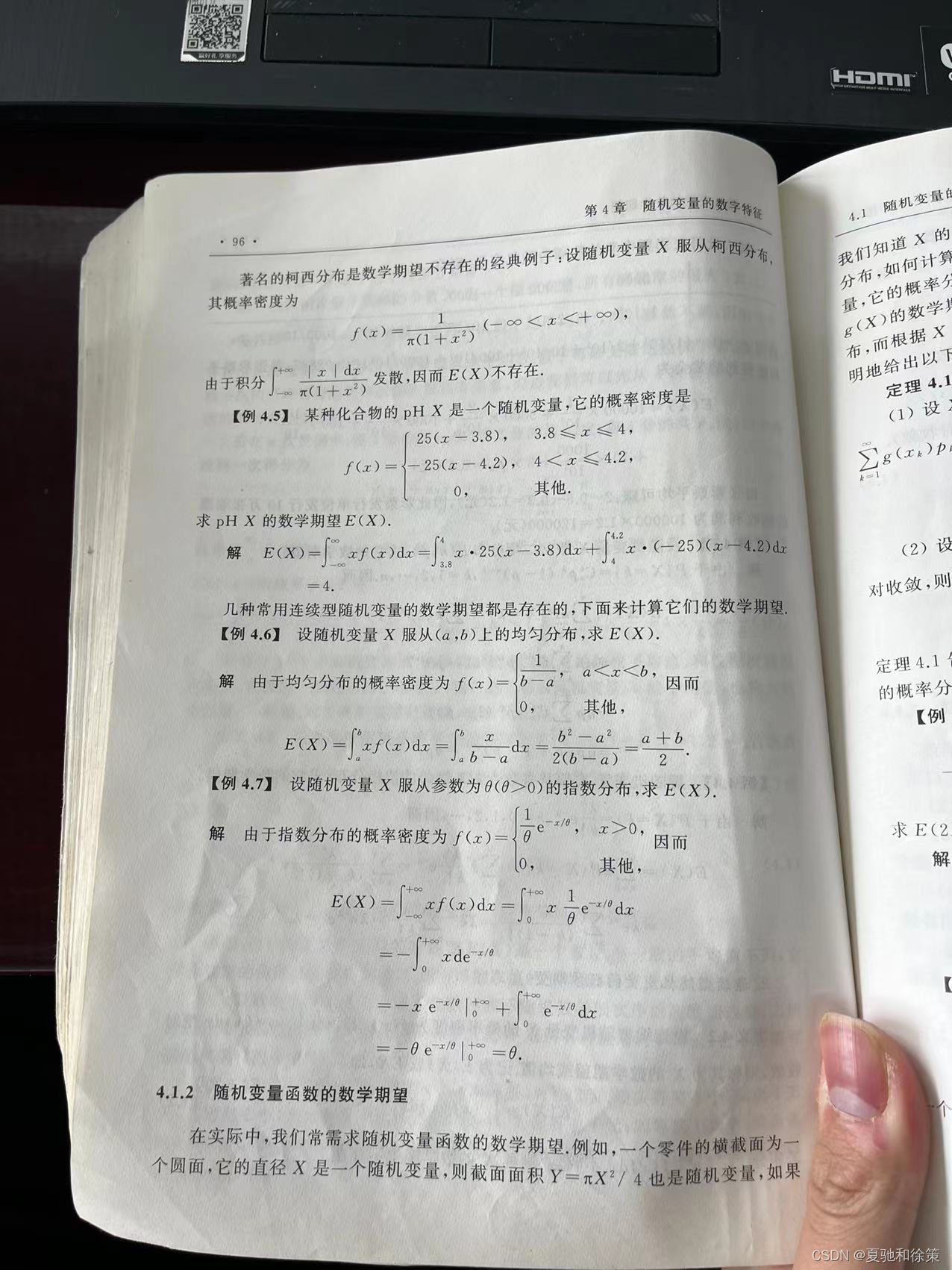

离散型随机变量的数学期望是指,对于一个离散型随机变量X,其可能取到的每一个值 x_i 的概率为 p_i,那么X的数学期望 E(X)定义为所有可能取值的乘积的加权平均值,即:

其中 sum_{i}表示对所有可能的取值求和。

可以理解为,数学期望是随机变量取值的平均值,但是这个平均值考虑了每个取值出现的概率,而不是简单的算术平均。数学期望可以用来描述一个随机变量的中心位置,也是很多重要的统计学量,例如方差、协方差等都和数学期望有关。

我的理解:

我的理解:

对于连续型随机变量 X,它的可能取值是连续的,因此不能像离散型随机变量一样直接对每个可能取值进行加权平均。在连续型随机变量的情况下,我们需要使用积分来计算数学期望。

假设 X的概率密度函数为 f(x),那么X的数学期望可以表示为:

其中 \int_{-\infty}^{+\infty}表示对整个取值范围进行积分。

可以理解为,数学期望是对随机变量所有可能取值的取值概率与该取值之间的乘积进行积分求和得到的结果,即

其中p(x)表示 X取到x的概率密度函数。

同样地,数学期望是描述随机变量的中心位置的重要统计学量,可以用来计算方差、协方差等其他重要的统计量。

离散型随机变量的数学期望和连续型随机变量的数学期望有什么异同?

离散型随机变量的数学期望和连续型随机变量的数学期望有什么异同?

离散型随机变量和连续型随机变量的数学期望在计算上有一些异同之处:

相同点:

- 都是用来描述随机变量的中心位置的重要统计学量。

- 都可以用来计算其他重要的统计量,例如方差、协方差等。

不同点:

- 计算方法不同:对于离散型随机变量,数学期望是所有可能取值的取值与其对应的概率的乘积的加权平均值。对于连续型随机变量,数学期望是对所有可能取值的取值概率与该取值之间的乘积进行积分求和得到的结果。

- 表示方式不同:离散型随机变量的数学期望是一个实数,可以看作是随机变量取值的平均数。连续型随机变量的数学期望可能是无穷大或不存在,因为其可能取值是连续的,而概率密度函数可能在某些点上是无穷大或不存在。

总之,离散型随机变量和连续型随机变量的数学期望都是描述随机变量的中心位置的统计学量,但是计算方法和表达方式有所不同。

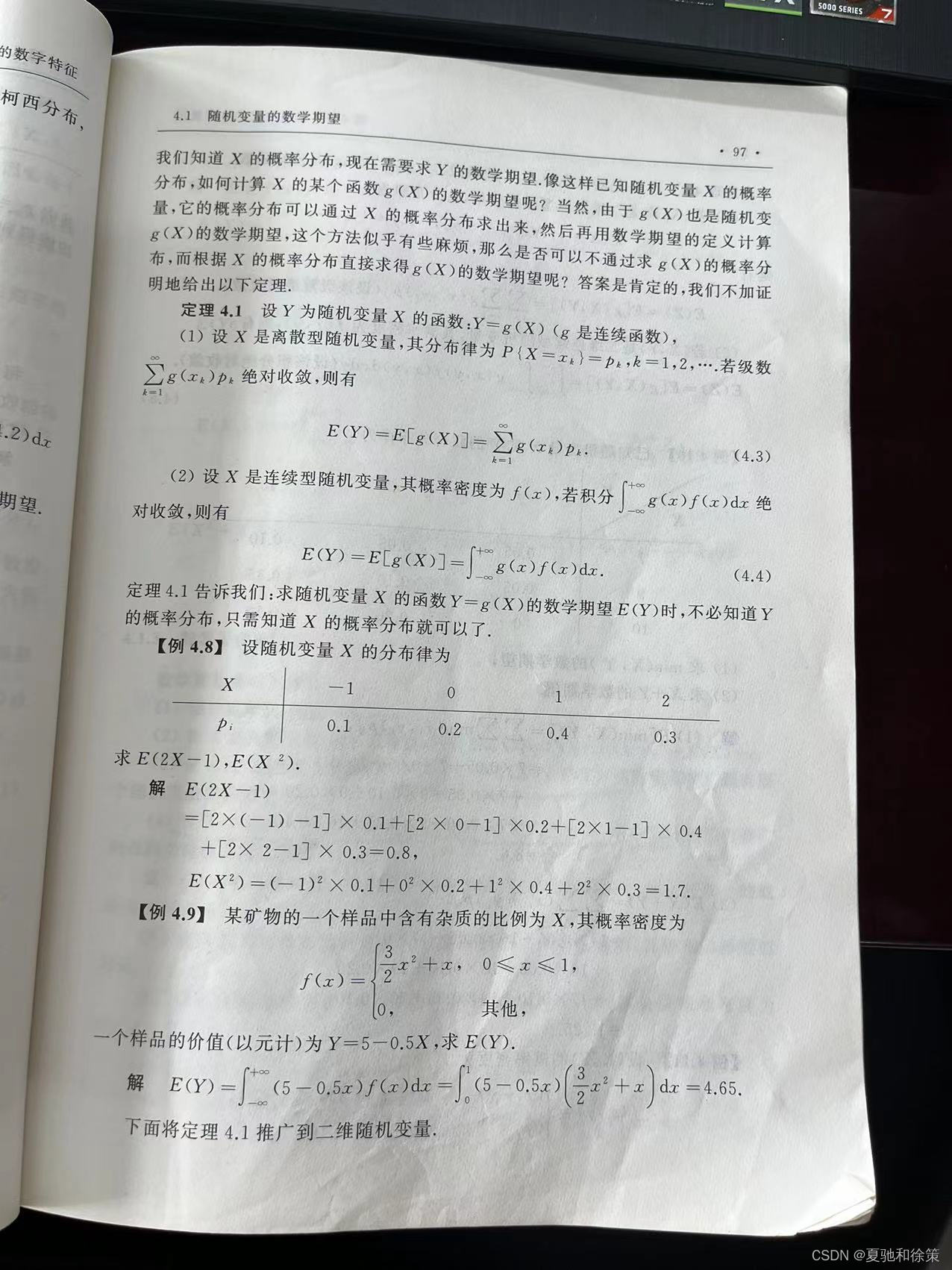

随机变量和随机变量函数的数学期望有区别吗?

随机变量和随机变量函数的数学期望有区别吗?

随机变量的数学期望和随机变量函数的数学期望有一些区别。

数学期望是用来描述随机变量的中心位置的重要统计学量,它表示随机变量的平均值。对于离散型随机变量,数学期望是所有可能取值的取值与其对应的概率的乘积的加权平均值;对于连续型随机变量,数学期望是对所有可能取值的取值概率与该取值之间的乘积进行积分求和得到的结果。

而随机变量函数的数学期望则是指将随机变量通过某个函数进行变换后得到的新的随机变量的数学期望。具体地,如果 X是一个随机变量,g(X)是将 X通过函数 g进行变换后得到的新的随机变量,则 g(X)的数学期望是对所有可能取值的函数值与该函数值对应的概率之间的乘积进行积分求和得到的结果。如果 g是单调函数,则 g(X)的数学期望与X的数学期望相同;如果 g不是单调函数,则 g(X)的数学期望通常与 X的数学期望不同。

因此,虽然随机变量的数学期望和随机变量函数的数学期望都是用来描述随机变量的中心位置的统计学量,但是它们的计算方法和表达方式是不同的,需要根据具体的情况选择使用哪种数学期望。

我的理解:

我的理解:

这些数学期望的性质可以从不同角度对数学期望进行理解:

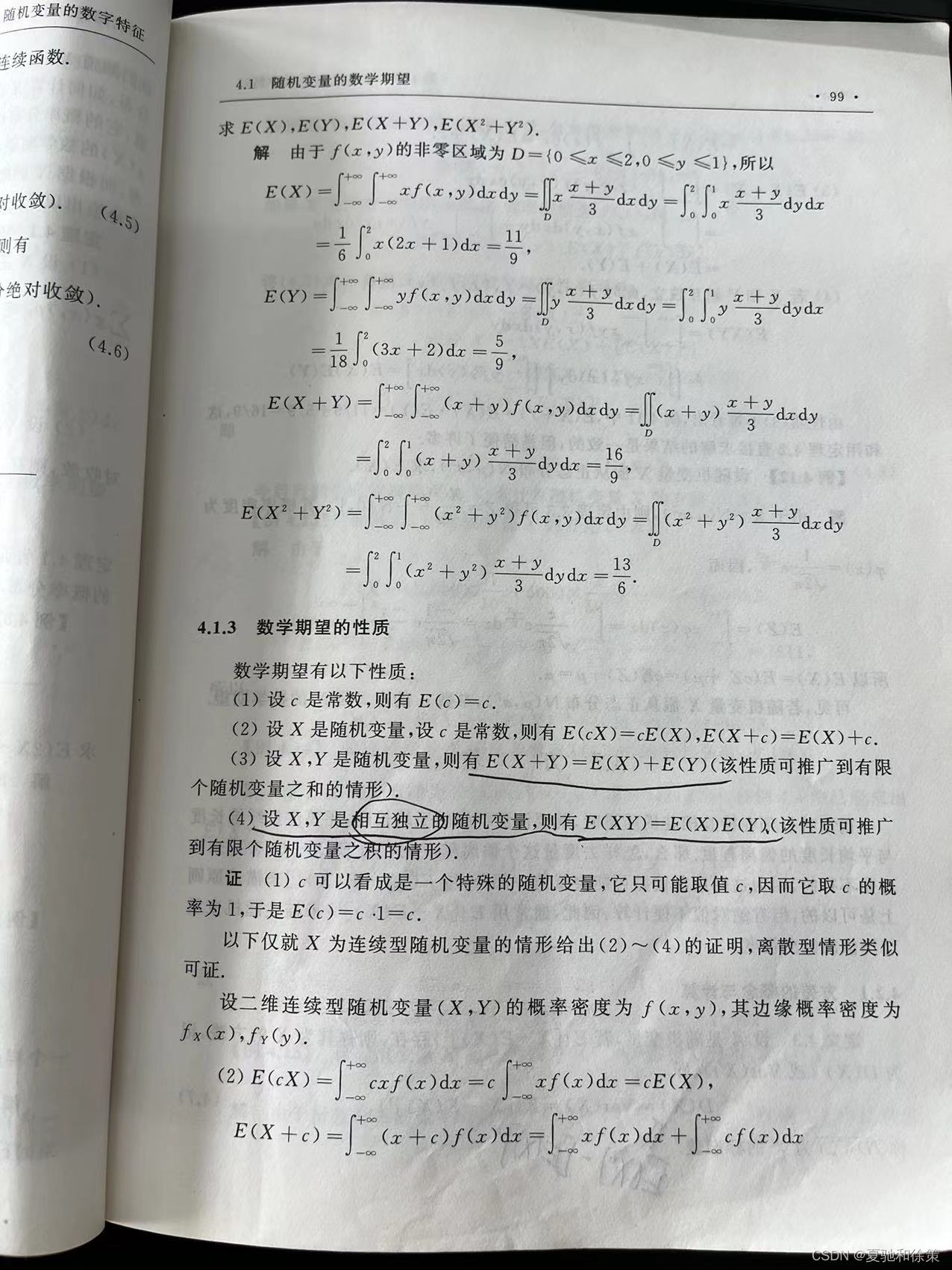

- 线性性质:数学期望是一个线性运算,对于随机变量 X和 Y,在进行常数加减或者线性组合操作后,它们的期望也相应地进行了相同的操作,这个性质可以帮助我们计算复杂的随机变量的期望。

- 单调性质:随机变量的期望可以用来描述随机变量的中心位置,而单调性质则告诉我们随机变量的中心位置具有一定的大小关系,可以帮助我们比较不同随机变量的中心位置。

- 非负性质:对于非负的随机变量,它的期望也是非负的,这个性质表明随机变量的平均值不能为负数,这符合我们对于平均值的常识。

- 加法性质:数学期望是对随机变量的中心位置的一个描述,而随机变量的和也可以被看做是一个新的随机变量,它的期望应该等于原来两个随机变量的期望之和,这个性质可以帮助我们计算随机变量的和的期望。

- 稳定性质:对于某些随机变量,在某些情况下,它们的概率分布可能会发生变化,而期望这个统计量却不会受到影响,这个性质保证了期望这个统计量的稳定性和可靠性。

- 独立性质:对于独立的随机变量,它们的联合分布可以通过各自的边缘分布直接求得,而它们的期望可以简单地表示为各自的期望的乘积,这个性质可以帮助我们计算独立随机变量的期望。

- 柯西-施瓦茨不等式:对于任意的两个随机变量 X和 Y,它们的乘积的期望值与它们各自平方的期望值之积有一个上界,这个上界是一个实数,并且只与 X 和 Y的分布有关,这个性质可以帮助我们评估两个随机变量之间的相关性。

总结:

随机变量的数学期望是概率论中非常重要的概念,掌握它对于理解和应用概率论有着重要的意义。以下是随机变量的数学期望的重点和难点还有易错点:

重点:

-

定义和性质:掌握数学期望的定义和性质,如线性性、单调性、非负性、加法性、稳定性、独立性等。

-

计算方法:掌握计算随机变量的数学期望的方法,对于离散型随机变量可以通过求和公式进行计算,对于连续型随机变量可以通过积分公式进行计算,同时需要注意一些常见的分布的期望值。

-

应用场景:了解数学期望在实际问题中的应用场景,如用于衡量随机变量的中心位置,计算随机变量的平均值,评估随机变量的风险和收益等。

难点:

-

对于复杂随机变量的计算,需要将其拆分为简单随机变量的组合,并利用数学期望的线性性质进行计算。

-

对于离散型随机变量,需要注意求和公式的边界和计算中可能出现的无穷级数;对于连续型随机变量,需要注意积分公式的边界和计算中可能出现的无穷积分。

-

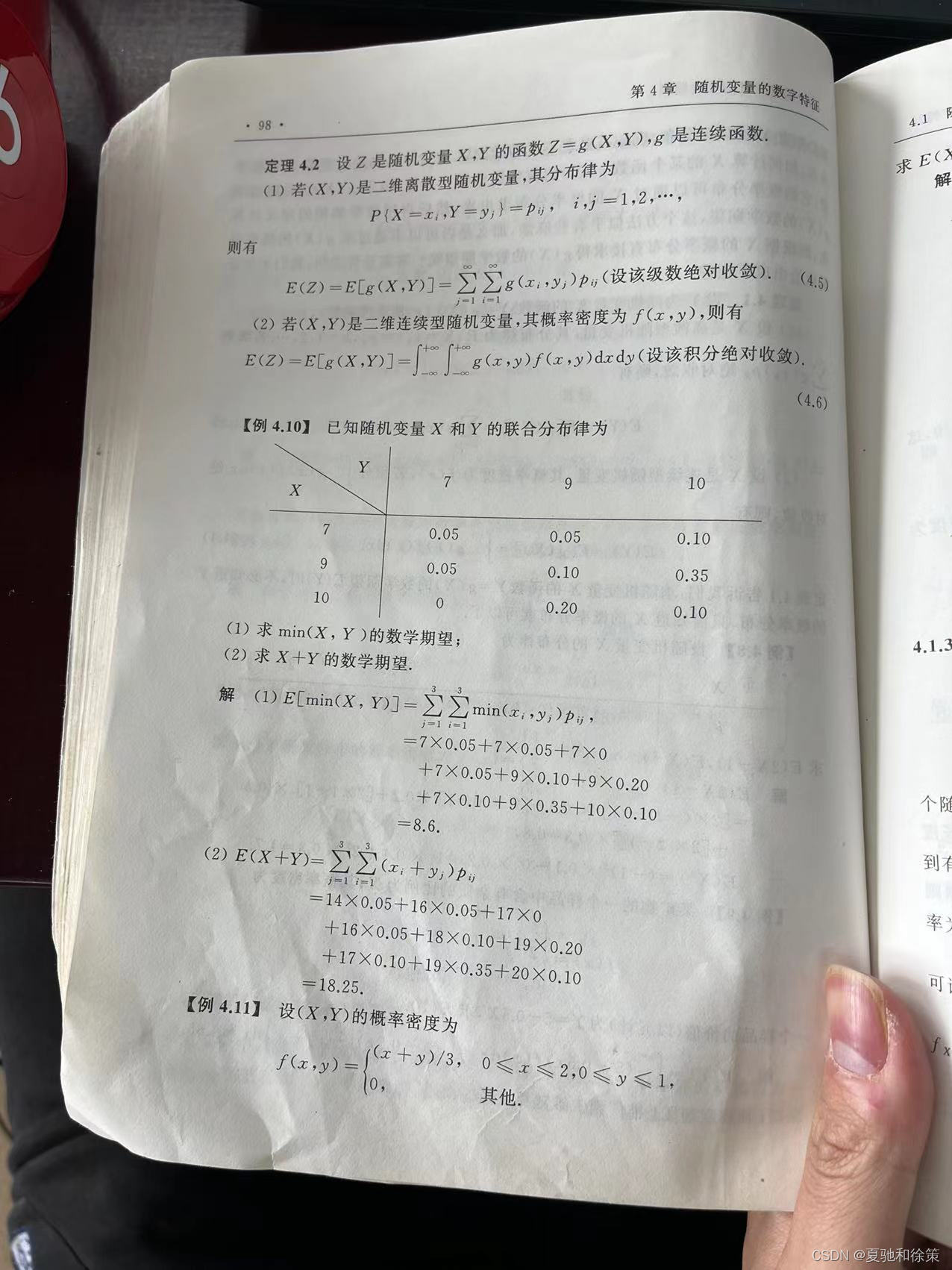

对于多维随机变量的计算,需要利用独立性和加法性质进行计算,同时需要注意联合概率密度函数的积分计算。

易错点:

-

求和或积分时,需要注意边界是否正确,是否漏掉了某些项。

-

对于连续型随机变量,需要注意积分公式是否正确,是否将密度函数正确地代入积分式中。

-

对于多维随机变量,需要注意联合概率密度函数的计算,是否考虑到了所有的变量,是否将所有的积分都进行了计算。

-

在计算随机变量的函数的期望时,需要注意函数是否满足可积性和非负性,是否正确地计算了函数的值。

-

在实际应用中,需要注意对于不同场景下的随机变量,如离散型和连续型随机变量,应采用不同的计算方法。