近日,阿里巴巴发布了截至2022年9月30日止季度(2023财年第二季度,阿里财年从每年4月1日至第二年3月31日)业绩。

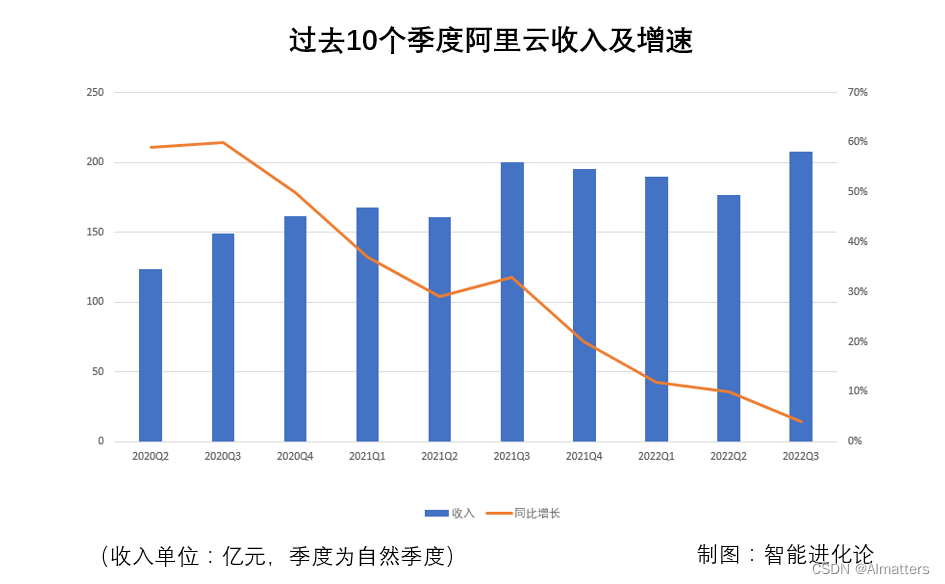

在除去阿里内部使用的额度,抵销跨分部交易后,阿里云业务分部(包括阿里云和钉钉)季度收入207.57亿元,同比增长4%。

这个季度,阿里云创有史以来最低增速,也完成第二次季度收入超过200亿元大关。

开启新周期

「智能进化论」认为,阿里云Q2财季报告背后,值得关注的有几点:

- 受互联网行业余波影响,增速明显放缓

对于阿里云,2020年4季度(自然季度)是个拐点。从那时起,阿里云开始盈利,同时也结束了50%以上的高速增长周期,增速放缓非常明显。

过去一年中,阿里云经历了连续三个季度收入环比下滑,同比增速也从30%左右,下降到了10%甚至更低。

这背后,互联网行业影响是主要因素之一。阿里云曾在财报中提及过去几个季度增速放缓的原因,“互联网行业头部客户由于非产品相关原因逐渐停止在其国际业务中使用阿里云服务,以及中国互联网行业客户需求放缓。”

互联网行业对公有云市场的贡献度持续下降,也是中国公有云整体市场增速放缓的重要因素。

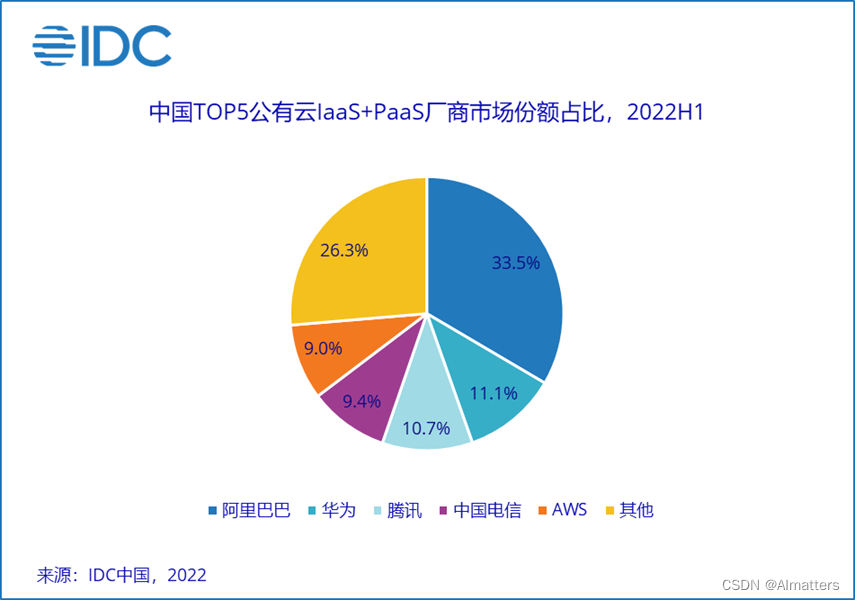

根据IDC发布的《中国公有云服务市场(2022上半年)跟踪》报告,2022年上半年中国IaaS+PaaS市场同比增长30.7%,与2021上半年增速(48.7%)相比下滑18%。

IDC认为,在疫情、供应链短缺、宏观经济增长动力不足等诸多不稳定因素的影响下,中国公有云市场压力加剧,发展态势逐渐从高增长趋于较快稳定增长。

2. 盈利稳步增加

Q2财季,阿里云业务经调整EBITA为盈利4.34亿元人民币,同比增长3,800万元人民币,创下过去两年来最高盈利。

阿里云已经连续两年实现盈利,虽然盈利规模有所波动,但总体有稳步上升的趋势。对此,阿里也多次向外表达过,云业务会专注高质量发展、可持续增长。

3. 收入更加多元化,非互联网客户收入占比近6成

摆脱对互联网行业的过度依赖,实现多元化发展一直是阿里云的目标之一。

2021年第四季度,阿里云首次实现了非互联网行业客户的收入占比超过50%。这是阿里云营收结构转型的一个里程碑,也是阿里云近两年加速投入政企市场的初步效果。

2023年Q2财季,阿里云业务来自非互联网行业客户的收入进一步扩大,同比增长28%、占阿里云总收入的58%。非互联网行业已经取代互联网,成为营收贡献的主力。财报称,非互联网行业的增长来自金融服务、电讯及公共服务行业。

战线更聚焦

今年阿里云提出了“Back to Basic”战略,即做好平台和生态,回归云计算技术本质。同时,一系列高层人事变动,都预示着阿里云已经进入从互联网市场转向政企市场的新周期。

这使得阿里云在技术、生态方面的动作更加聚焦。

- 技术方面,自研技术大规模应用

阿里云很多自研成果已经开始大规模应用。以底层硬件芯片为例,阿里云计划未来两年20%的新增算力将使用自研CPU。

今年6月,阿里云发布了为阿里云飞天操作系统设计的专用处理器CIPU。由“飞天+CIPU”组成的新型计算架构,其性能可提升20%以上。

去年发布的自研CPU倚天710已在阿里云数据中心大规模部署,它也是中国首个云上大规模应用的自研CPU。根据官方数据,倚天710可以将算力性价比提升超30%,单位算力功耗降低60%。

云厂商自研芯片本质上是为了提升自身云服务的性价比,不断追求更低的功耗、更快的运算速度,最终实现帮助客户节省更多云计算服务的成本。

通过自研芯片降本增效已经全球头部云厂商共同的路径。据媒体报道,自AWS2018年底推出自研云计算芯片Graviton之后,三年多来,基于Graviton的服务器已经发展成为一项年营收达数十亿美元的业务,并为AWS客户节省了大量资金。

2.生态方面,恪守边界,伙伴优先

今年,阿里云最新的生态伙伴体系明确了坚持伙伴优先,向生态让利的方向。

过去,合作伙伴的收入在阿里云整体大盘中占比约为1/4,今年则有望超过三成。“我希望不仅是规模的持续提升,在阿里云能赚1块钱的时候合作伙伴能赚2、3块钱。”阿里云智能全球销售总裁蔡英华曾表示。

同时,在商业市场这个新的增量市场,阿里云也融入了不少此前华为政企业务的打法,通过赋能伙伴下沉地市,希望未来三年将分销网络覆盖中国的三百个城市。

根据IDC对2022年上半年中国公有云服务市场的分析,阿里云以33.5%的份额稳居中国公有云IaaS+PaaS市场第一。

面对大环境的不确定性,阿里云自身的转型也在悄然进行中。

从收入占比看,云业务在阿里集团整体盘子的占比约为9%,还有相当大的成长空间。无论是从互联网到政企市场的转型,还是从自研技术与生态升级的角度,阿里云未来潜力依然可期。

文中图片来自摄图网

END

本文为「智能进化论」原创作品。