原创文章第116篇,专注“个人成长与财富自由、世界运作的逻辑, AI量化投资”。

北京疫情似乎还没有到拐点,但这三天结束后应该会到来。

今天重点说说,机器学习模型整合到我们的回测框架中,并与backtrader连接起来回测。

我们前面已经完成了数据标注,特征工程,数据集划分,模型准备,训练与评估等等。在测试集上生成pred_score用于排序即可。

01 排序算子

排序算子,就是在候选池或者已选择的标的池里,按某一个因子顺序选择前K个,比如动量从大到小选前2支,或者按机器模型预估的分数值,选前面K支。这个算法类似qlib里的TopK,qlib的更复杂一些,它是针对全市场选股,为了保证流动性,会强调淘汰排名靠后的后5支,但原理是类似的。

class SelectTopK:

def __init__(self, K=1, order_by='order_by', b_ascending=False):

self.K = K

self.order_by = order_by

self.b_ascending = b_ascending

def __call__(self, context):

stra = context['strategy']

features = context['features']

if self.order_by not in features.columns:

logger.error('排序字段{}未计算'.format(self.order_by))

return

bar = get_current_bar(context)

if bar is None:

logger.error('取不到bar')

return True

bar.sort_values(self.order_by, ascending=self.b_ascending, inplace=True)

selected = []

pre_selected = None

if 'selected' in context:

pre_selected = context['selected']

del context['selected']

# 当前全候选集

# 按顺序往下选K个

for code in list(bar.code):

if pre_selected:

if code in pre_selected:

selected.append(code)

else:

selected.append(code)

if len(selected) >= self.K:

break

context['selected'] = selected

主要逻辑的__call__函数中,即每次调用时计算。

1、检查确保order_by这段在数据中。

2、取当前日期的bar,对order_by字段进行排序(默认是升级,可以指定为降序)。

3、若是之前已有筛选子集,则使用这个子集;否则使用整体资产候选池子。

从前往后选K个即止。

02 机器学习计算pred_score

我们的引擎主体有add_features函数,

1、添加给backtrader的大脑。

2、由dataloader自动进行数据特征工程与数据标注。

def add_features(self, symbols, names, fields):

# 1.添加数据集,即资产候选集

for s in symbols:

self.add_data(s)

# 2.特征工程

self.features = self.loader.load_one_df(symbols, names, fields)

3、我们下一步,进行数据预估。

def add_model(self, model, split_date, feature_names):

self.dataset = Dataset(dataloader=self.loader, split_date=split_date, feature_names=feature_names)

model.fit(self.dataset)

self.features['pred_score'] = model.predict(self.dataset)

print(self.features['pred_score'])

使用dataset对dataloader进行包装,可以自动划分时间序列数据集,使用model对数据集进行训练并评分。然后对数据进行预测,生成pred_score列。

后续的训练流程就是一样的了:

e.add_model(SklearnModel(RandomForestRegressor()), split_date='2020-01-01', feature_names=feature_names)

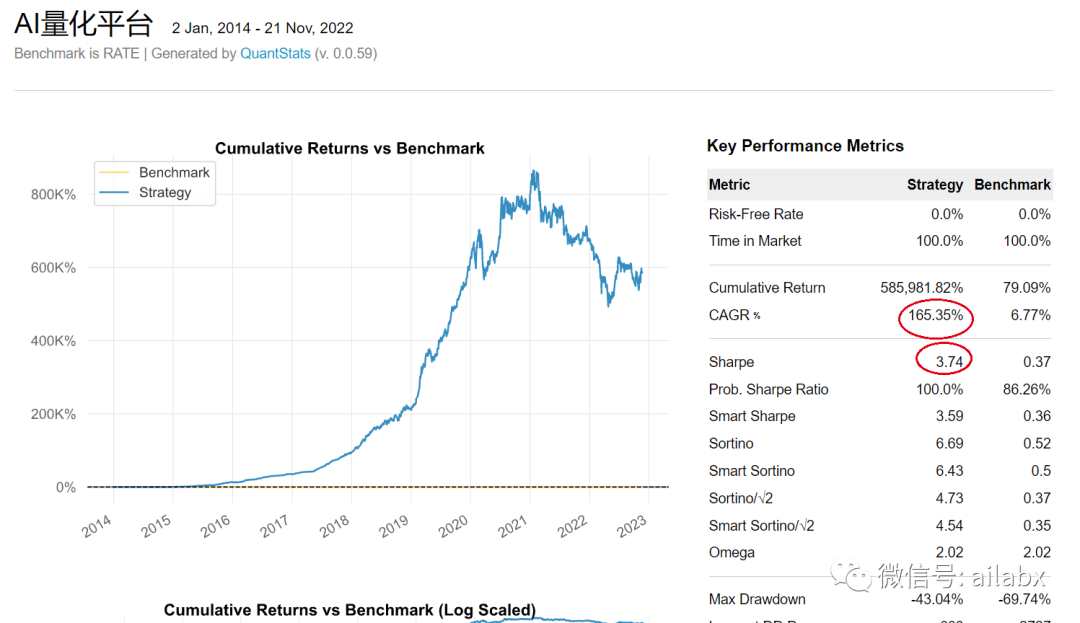

训练集上得分很高,但测试集上分是负的。(明显过拟合了)

使用SelectTopK算子,order_by='pred_score'进行排序。

e.run_algo_strategy([SelectTopK(K=1, order_by='pred_score',b_ascending=False), WeightEqually()]) e.analysis(pyfolio=False)

小结:今天把框架流程走通,明天继续优化。

代码与数据已经同步到星球-量化专栏。

ETF轮动+RSRS择时,加上卡曼滤波:年化48.41%,夏普比1.89

金融机器学习:数据集划分与baseline模型

etf动量轮动+大盘择时:年化30%的策略

![[附源码]java毕业设计置地房屋租赁信息系统](https://img-blog.csdnimg.cn/5f0a67852ae44b8795df81158e8dfbd5.png)