- 查看数据是否为空: train.isnull().sum()

- 查看特征元素: train['StateHoliday'].unique() # array(['0', 'a', 'b', 'c'], dtype=object)

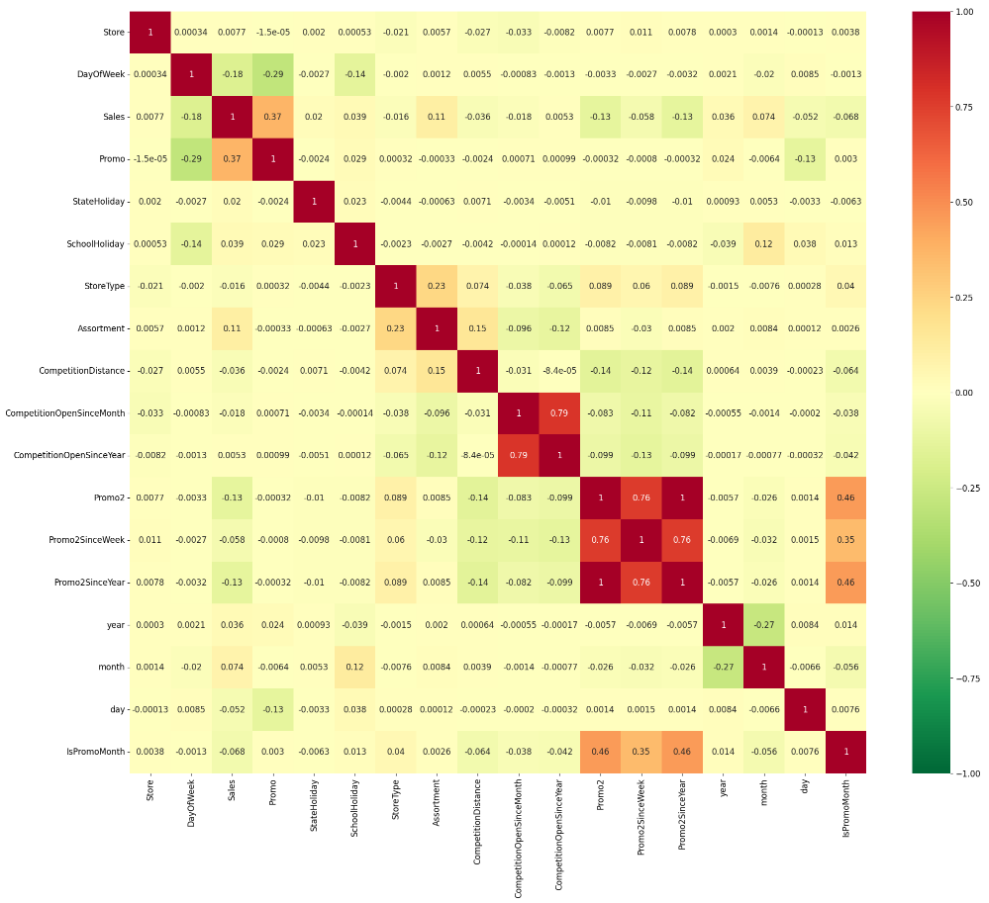

- 绘制热力图: sns.heatmap(df_train.corr(),cmap = 'RdYlGn_r',annot=True,vmin = -1,vmax=1)

- 合并商店信息和销售数据: train = pd.merge(train, store, on = 'Store', how = 'left')

- 画柱状图: _ = plt.hist(y_train,bins = 100)

- 保存模型: gbm.save_model('./train_model.json')

- 查看预测值发现整体偏高, 集体调整.

- Xgboost模型训练:

params = {'objective':'reg:linear',

'booster':'gbtree',

'eta':0.03,

'max_depth':10,

'subsample':0.9,

'colsample_bytree':0.7,

'silent':1,

'seed':10}

num_boost_round = 6000

dtrain = xgb.DMatrix(X_train,y_train)

dtest = xgb.DMatrix(X_test,y_test) # 保留的验证数据

print('模型训练开始……')

evals = [(dtrain,'train'),(dtest,'validation')]

gbm = xgb.train(params,# 模型参数

dtrain, # 训练数据

num_boost_round, # 轮次,决策树的个数

evals = evals,# 验证,评估的数据

early_stopping_rounds=100, # 在验证集上,当连续n次迭代,分数没有提高后终止训练

feval=rmspe_xg,# 模型评估的函数

verbose_eval=True)# 打印输出log日志,每次训练详情1、项目的背景与目的

使用商店、促销和竞争对手数据预测销售Rossmann在欧洲国家经营着3000多家日化用品超市。目前,Rossmann商店经理的任务是提前6周预测他们的日销售额。商店的销售受到许多因素的影响,包括促销、竞争、学校和国家假日、季节性和地域性。由于数以千计的管理者根据自己的特殊情况预测销售,结果的准确性可能会有很大的差异。

因此使用机器学习算法对销量进行预测,Rossmann要求预测德国1115家商店的6周日销售额。可靠的销售预测使商店经理能够制定有效的员工时间表,提高生产力和积极性。

这就是算法和零售、物流领域的一次深度融合,从而提前备货,减少库存、提升资金流转率,促进公司更加健康发展,为员工更合理的工作、休息提供合理安排,为工作效率提高保驾护航。

2、数据介绍

- train.csv - 包含销售情况的历史数据文件

- test.csv - 不包含销售情况的历史数据文件

- sample_submission.csv - 数据提交样本文件

- store.csv - 商店更多信息文件

字段说明

Store: 每个商店唯一的ID

Sales: 销售额

Customers: 销售客户数

Open: 商店是否营业 0=关闭,1=开业

StateHoliday: 国家假日

SchoolHoliday: 学校假期

StoreType 店铺类型: a, b, c, d

Assortment 产品组合级别: a = 基本, b = 附加, c = 扩展

CompetitionDistance: 距离最近的竞争对手距离(米)

CompetitionOpenSince[Month/Year]: 最近的竞争对手开业时间

Promo: 指店铺当日是否在进行促销

Promo2: 指店铺是否在进行连续促销 0 = 未参与, 1 = 正在参与

Promo2Since[Year/Week]: 商店开始参与Promo2的时间

PromoInterval: 促销期

StateHoliday:通常所有商店都在国家假日关门:a = 公共假日, b = 复活节假日,c = 圣诞节,0= 无

3、数据加载

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

import xgboost as xgb

import time3.1、查看数据

# 加载数据时,为特定字段指定了数据类型

train = pd.read_csv('./data/train.csv',dtype={'StateHoliday':np.string_})

test = pd.read_csv('./data/test.csv',dtype={'StateHoliday':np.string_})

store = pd.read_csv('./data/store.csv') # 每个店铺的详情

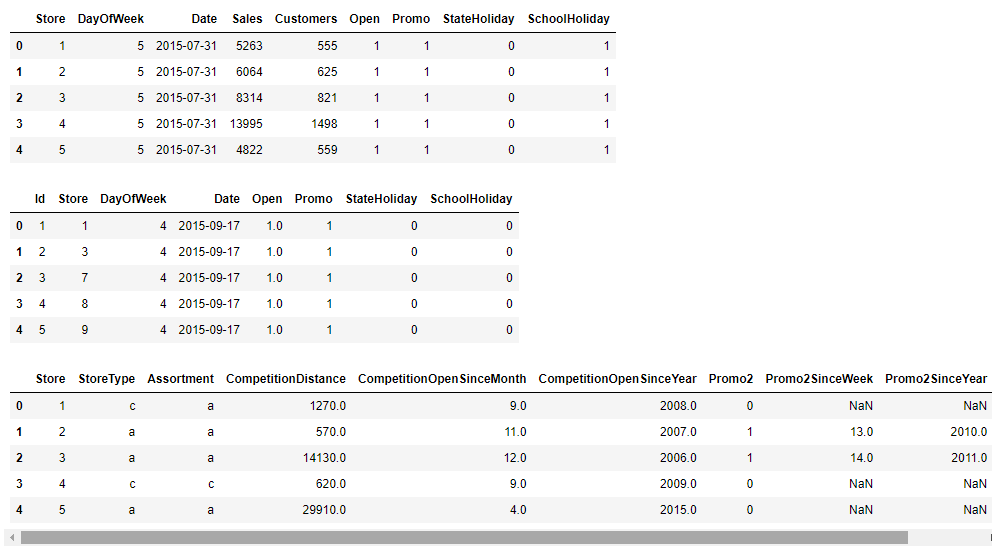

display(train.head(),test.head(),store.head())

print(train.shape,test.shape,store.shape) # (1017209, 9) (41088, 8) (1115, 10)

- 数据中存在空数据,一次需要处理空数据

3.2.1、训练数据处理

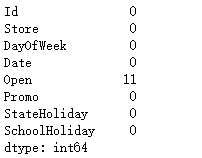

train.isnull().sum()

- 表明train这个数据中没有空数据

3.2.2、测试数据处理

test.isnull().sum()

cond = train['Store'] == 622

df = train[cond]

df.sort_values(by = 'Date').iloc[-50:] # 根据过往的数据,对测试数据中622号店铺进行填充

# 原来大部分情况,622都是营业!

test.fillna(1,inplace=True) # 填充空数据

test.isnull().sum()- 填充空数据

3.3.3、商店数据处理

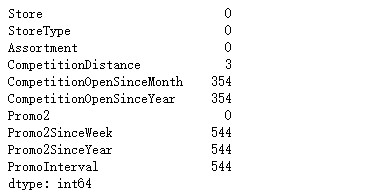

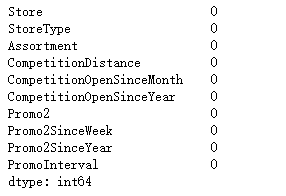

store.isnull().sum()

v1 = 'CompetitionDistance'

v2 = 'CompetitionOpenSinceMonth'

v3 = 'CompetitionOpenSinceYear'

v4 = 'Promo2SinceWeek'

v5 = 'Promo2SinceYear'

v6 = 'PromoInterval'# v2和v3 同时缺失

store[(store[v2].isnull()) & (store[v3].isnull())].shape

'''(354, 10)''' # v4、v5、v6同时缺失

store[(store[v4].isnull())&(store[v5].isnull())&(store[v6].isnull())].shape

'''(544, 10)'''- 下面对缺失数据进行填充。

- 店铺竞争数据缺失,而且缺失的都是对应的。

- 原因不明,而且数量也比较多,如果用中值或均值来填充,有失偏颇。暂且填0,解释意义就是刚开业。

- 店铺促销信息的缺失是因为没有参加促销活动,所以我们以0填充。

3.3.4、商店数据填充

store.fillna(0,inplace=True) # 填充成,解释含义:刚开业

store.isnull().sum()

3.3.5、销量时间关系

cond = train['Sales'] > 0

sales_data = train[cond] # 获取销售额为正的数据

sales_data.loc[train['Store'] == 1].plot(x = 'Date',y = 'Sales',

title = 'Store_1',

figsize = (16,4),color = 'red')

test['Date'].unique() # 测试数据,要预测8~9月份的销售情况

'''array(['2015-09-17', '2015-09-16', '2015-09-15', '2015-09-14',

'2015-09-13', '2015-09-12', '2015-09-11', '2015-09-10',

'2015-09-09', '2015-09-08', '2015-09-07', '2015-09-06',

'2015-09-05', '2015-09-04', '2015-09-03', '2015-09-02',

'2015-09-01', '2015-08-31', '2015-08-30', '2015-08-29',

'2015-08-28', '2015-08-27', '2015-08-26', '2015-08-25',

'2015-08-24', '2015-08-23', '2015-08-22', '2015-08-21',

'2015-08-20', '2015-08-19', '2015-08-18', '2015-08-17',

'2015-08-16', '2015-08-15', '2015-08-14', '2015-08-13',

'2015-08-12', '2015-08-11', '2015-08-10', '2015-08-09',

'2015-08-08', '2015-08-07', '2015-08-06', '2015-08-05',

'2015-08-04', '2015-08-03', '2015-08-02', '2015-08-01'],

dtype=object)'''- 从图中可以看出店铺的销售额是有周期性变化的,一年中11,12月份销量相对较高,可能是季节(圣诞节)因素或者促销等原因。

- 此外从2014年6-9月份的销量来看,6,7月份的销售趋势与8,9月份类似,而我们需要预测的6周在2015年8,9月份,因此我们可以把2015年6,7月份最近6周的1115家店的数据留出作为测试数据,用于模型的优化和验证!

4、合并数据 (商店数据和店铺数据)

display(train.shape,test.shape)

cond = train['Sales'] > 0

train = train[cond] # 过滤了销售额小于0的数据

train = pd.merge(train,store,on = 'Store',how = 'left')

test = pd.merge(test,store,on = 'Store',how = 'left')

display(train.shape,test.shape)

'''(1017209, 9) (41088, 8) (844338, 18) (41088, 17)'''train.info()

5、特征工程

train['StateHoliday'].unique() # array(['0', 'a', 'b', 'c'], dtype=object)

%%time

for data in [train,test]:

# 修改时间

data['year'] = data['Date'].apply(lambda x : x.split('-')[0]).astype(int)

data['month'] = data['Date'].apply(lambda x : x.split('-')[1]).astype(int)

data['day'] = data['Date'].apply(lambda x : x.split('-')[2]).astype(int)

# 店铺有一个字段:PromoInterval,string类型,无法进行建模

# IsPromoMonth 是否进行了促销

month2str = {1:'Jan',2:'Feb',3:'Mar',4:'Apr',5:'May',6:'Jun',7:'Jul',8:'Aug',

9:'Sep',10:'Oct',11:'Nov',12:'Dec'}

data['monthstr'] = data['month'].map(month2str)

# convert是转换函数

convert = lambda x : 0 if x['PromoInterval'] == 0 else 1 if x['monthstr'] in x['PromoInterval'] else 0

# 这个月是否为促销月

data['IsPromoMonth'] = data.apply(convert,axis = 1)

# 将存在字符串类型转换成数字:StoreType、Assortment、StateHoliday

mappings = {'0':0,'a':1,'b':2,'c':3,'d':4}

data['StoreType'].replace(mappings,inplace = True)

data['Assortment'].replace(mappings,inplace = True)

data['StateHoliday'].replace(mappings,inplace = True)train['StoreType'].unique() # array([3, 1, 4, 2], dtype=int64)

train['Assortment'].unique() # array([1, 3, 2], dtype=int64)

train['StateHoliday'].unique() # array([0, 1, 2, 3], dtype=int64)

test.info()

6、构建训练数据和测试数据

display(train.shape,test.shape) # (844338, 23) (41088, 22)

df_train=train.drop(['Date','monthstr','PromoInterval','Customers','Open'],axis=1)

df_test = test.drop(['Date','monthstr','PromoInterval','Open','Id'],axis = 1)

display(df_train.shape,df_test.shape) # (844338, 18) (41088, 17)train[:6*7*1115]['Date'].unique()

'''array(['2015-07-31', '2015-07-30', '2015-07-29', '2015-07-28',

'2015-07-27', '2015-07-26', '2015-07-25', '2015-07-24',

'2015-07-23', '2015-07-22', '2015-07-21', '2015-07-20',

'2015-07-19', '2015-07-18', '2015-07-17', '2015-07-16',

'2015-07-15', '2015-07-14', '2015-07-13', '2015-07-12',

'2015-07-11', '2015-07-10', '2015-07-09', '2015-07-08',

'2015-07-07', '2015-07-06', '2015-07-05', '2015-07-04',

'2015-07-03', '2015-07-02', '2015-07-01', '2015-06-30',

'2015-06-29', '2015-06-28', '2015-06-27', '2015-06-26',

'2015-06-25', '2015-06-24', '2015-06-23', '2015-06-22',

'2015-06-21', '2015-06-20', '2015-06-19', '2015-06-18',

'2015-06-17', '2015-06-16', '2015-06-15', '2015-06-14',

'2015-06-13'], dtype=object)'''6.1 拆分训练数据

# df_train训练数据,历史数据

# 根据历史数据,进行建模,对df_test进行预测

# df_train这个数据,进行拆分:建模训练数据、验证数据(评估)

X_train = df_train[6*7*1115:] # 建模训练数据

X_test = df_train[:6*7*1115] # 建模验证数据(评估) 2015年 6~7月份的销售数据7、数据属性间相关性系数

plt.figure(figsize=(24,20))

plt.rcParams['font.size'] = 12

sns.heatmap(df_train.corr(),cmap = 'RdYlGn_r',annot=True,vmin = -1,vmax=1)

8、提取模型训练的数据集

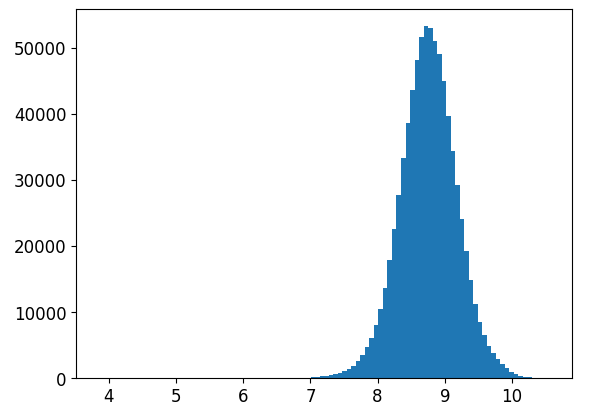

_ = plt.hist(X_train['Sales'],bins = 100) # 目标值,销售额,正态分布,不够正!!!

8.1 数据正态化

# 目标值

y_train = np.log1p(X_train['Sales']) # 对数化

y_test = np.log1p(X_test['Sales']) # 对数化,正态化,更加规整,正态化

# 特征

X_train = X_train.drop('Sales',axis = 1) # X_train,y_train 数据--->目标值(建模)

X_test = X_test.drop('Sales',axis = 1) # X_test,y_test 数据 --->目标值(验证,评估)- 使用np.log1p进行对目标值处理,目标值更加正态化!

_ = plt.hist(y_train,bins = 100)

9、构建模型

9.1、定义评价函数

均方根百分比误差 :

def rmspe(y,yhat):

return np.sqrt(np.mean(1 - yhat/y)**2)

def rmspe_xg(y,yhat): # 放大镜

y = np.expm1(y)

yhat = np.expm1(yhat.get_label())# DMaxtrix数据类型,get_label获取数据

return 'rmspe',rmspe(y,yhat)x=[0,0.001,0.1,0.000001] # 举例

np.expm1(x) # expm1可以很好处理数字比较小的数组

# array([0.00000000e+00, 1.00050017e-03, 1.05170918e-01, 1.00000050e-06])9.2、模型训练

%%time

params = {'objective':'reg:linear',

'booster':'gbtree',

'eta':0.03,

'max_depth':10,

'subsample':0.9,

'colsample_bytree':0.7,

'silent':1,

'seed':10}

num_boost_round = 6000

dtrain = xgb.DMatrix(X_train,y_train)

dtest = xgb.DMatrix(X_test,y_test) # 保留的验证数据

print('模型训练开始……')

evals = [(dtrain,'train'),(dtest,'validation')]

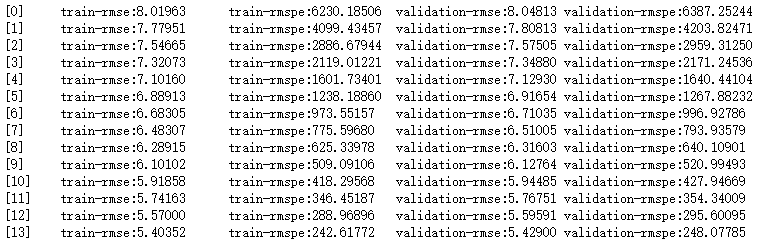

gbm = xgb.train(params,# 模型参数

dtrain, # 训练数据

num_boost_round, # 轮次,决策树的个数

evals = evals,# 验证,评估的数据

early_stopping_rounds=100, # 在验证集上,当连续n次迭代,分数没有提高后终止训练

feval=rmspe_xg,# 模型评估的函数

verbose_eval=True)# 打印输出log日志,每次训练详情- 在XGBoost中数据的加载是使用其特有的数据格式进行训练的,我们可以使用XGBoost中的xgb.DMatrix(x_train, label=y_train)函数进行数据的加载,xgb.DMatrix()也支持libsvm格式的数据,这是一种稀疏数据的存储方式,xgb.DMatrix()可以直接读取这种数据格式 。

9.2.1、params参数说明

- eta: [默认是0.3] 和GBM中的learning rate参数类似。通过减少每一步的权重,可以提高模型的鲁棒性。典型值0.01-0.2

- max_depth: [默认是3] 树的最大深度,这个值也是用来避免过拟合的3-10

- subsample: [默认是1] 这个参数控制对于每棵树,随机采样的比例。减小这个参数的值算法会更加保守,避免过拟合。但是这个值设置的过小,它可能会导致欠拟合。典型值:0.5-1

- colsample_bytree: [默认是1] 用来控制每颗树随机采样的列数的占比每一列是一个特征0.5-1(要依据特征个数来判断)

seed: [默认是0]随机数的种子,设置它可以复现随机数据的结果,也可以用于调整参数。

booster: [默认是gbtree ]选择每次迭代的模型,有两种选择:gbtree基于树的模型、gbliner线性模型

silent: [默认值=0]取0时表示打印出运行时信息,取1时表示以缄默方式运行,不打印运行时信息。

objective: [默认是reg:linear]这个参数定义需要被最小化的损失函数。最常用的值有:

- binary,logistic二分类的逻辑回归,返回预测的概率非类别。multi:softmax使用softmax的多分类器,返回预测的类别。在这种情况下,你还要多设置一个参数:num_class类别数目。

- "reg:linear":线性回归。

- "reg:logistic":逻辑回归。

- "binary:logistic":二分类的逻辑回归问题,输出为概率。

- "binary:logitraw":二分类的逻辑回归问题,输出的结果为wTx。

- "count:poisson":计数问题的poisson回归,输出结果为poisson分布。在poisson回归中,max_delta_step的缺省值为0.7。(used to safeguard optimization)

- "multi:softmax":让XGBoost采用softmax目标函数处理多分类问题,同时需要设置参数num_class(类别个数)

- "multi:softprob":和softmax一样,但是输出是ndata * nclass的向量,可以将该向量reshape成ndata行nclass列的矩阵。没行数据表示样本所属于每个类别的概率。

- "rank:pairwise":set XGBoost to do ranking task by minimizing the pairwise loss

9.2.2、xgb.train()参数

params:这是一个字典,里面包含着训练中的参数关键字和对应的值

dtrain:训练的数据

num_boost_round:这是指提升迭代的次数,也就是生成多少基模型

evals:这是一个列表,用于对训练过程中进行评估列表中的元素。

feval: 自定义评估函数

early_stopping_rounds:早期停止次数 ,假设为100,验证集的误差迭代到一定程度在100次内不能再继续降低,就停止迭代。要求evals 里至少有 一个元素。

verbose_eval (布尔型或数值型):也要求evals 里至少有 一个元素。如果为True ,则对evals中元素的评估结果会输出在结果中;如果输入数字,假设为5,则每隔5个迭代输出一次

learning_rates:每一次提升的学习率的列表

xgb_model:在训练之前用于加载的xgb model

9.3、模型评估

print('验证数据表现:') # X_test就是验证数据

X_test.sort_index(inplace=True)

y_test.sort_index(inplace=True)

# 使用算法进行了预测

yhat = gbm.predict(xgb.DMatrix(X_test))

error = rmspe(np.expm1(y_test),np.expm1(yhat))

print('RMSPE:',error) # RMSPE: 0.0280719416230981# 画图查看,模型评估结果

res = pd.DataFrame(data = y_test) # 真实

res['Prediction'] = yhat # 预测

res = pd.merge(X_test,res,left_index=True,right_index=True)

res['Ratio'] = res['Prediction']/res['Sales'] # 预测和真实销量的比率

res['Error'] = abs(1 - res['Ratio']) # 误差率

res['weight'] = res['Sales']/res['Prediction'] # 真实销量占预测值的百分比

display(res.head())

plt.rcParams['font.family'] = 'STKaiti'

col_1 = ['Sales','Prediction']

col_2 = ['Ratio']

# 随机选择三个店铺,进行可视化

shops = np.random.randint(1,1116,size = 3)

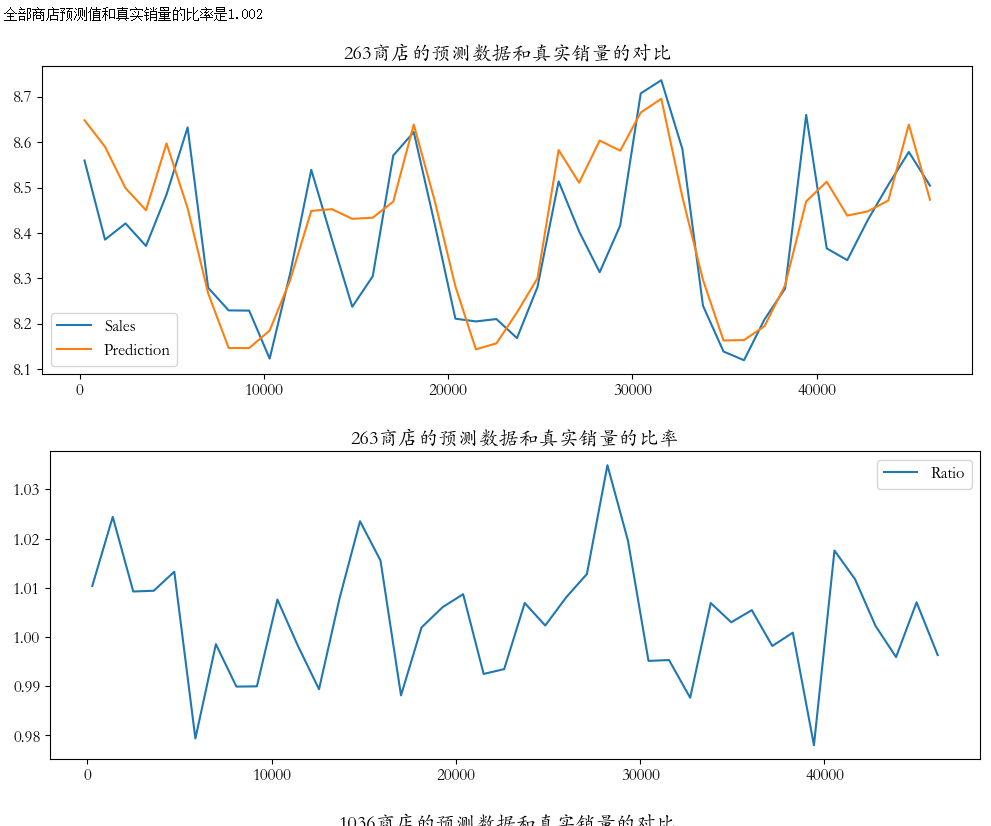

print('全部商店预测值和真实销量的比率是%0.3f' %(res['Ratio'].mean()))

for shop in shops:

cond = res['Store'] == shop

df1 = pd.DataFrame(data = res[cond],columns = col_1)

df2 = pd.DataFrame(data = res[cond],columns = col_2)

df1.plot(title = '%d商店的预测数据和真实销量的对比' % (shop),figsize = (12,4))

df2.plot(title = '%d商店的预测数据和真实销量的比率' % (shop),figsize = (12,4))

# 偏差数据

res.sort_values(by = ['Error'],ascending=False)

- 从分析结果来看,初始模型已经可以比较好的预测保留数据集的销售趋势,但相对真实值,模型的预测值整体要偏高一些。从对偏差数据分析来看,偏差最大的3个数据也是明显偏高。因此,我们可以以保留数据集为标准对模型进行偏差校正。

9.4、模型优化

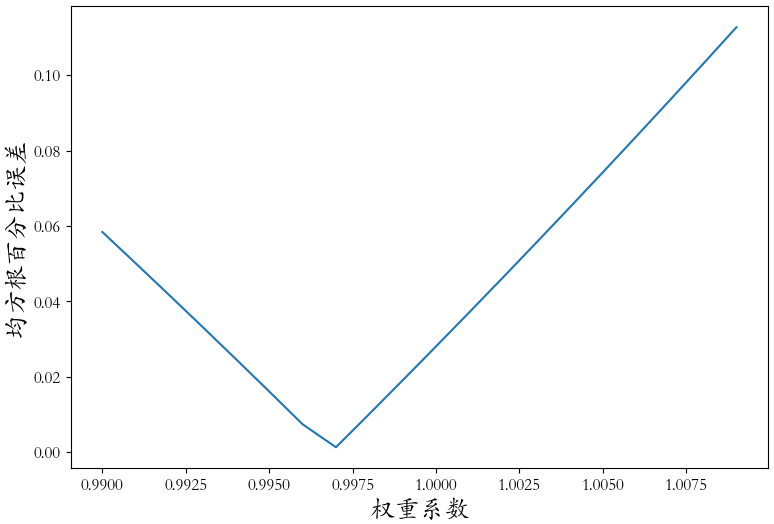

weights = [(0.99 + (i/1000)) for i in range(20)]

errors = []

for w in weights:

# 偏差校正

error = rmspe(np.expm1(y_test),np.expm1(yhat * w))

# 这就是对预测值,进行权重乘法,微小改变

errors.append(error)

errors = pd.Series(errors,index=weights)

plt.figure(figsize=(9,6))

errors.plot()

plt.xlabel('权重系数',fontsize = 18)

plt.ylabel('均方根百分比误差',fontsize = 18)

index = errors.argmin()

print('最佳的偏差校正权重:',index,errors.iloc[7],weights[index])

- 当校正系数为0.996时,保留数据集的RMSPE得分最低:0.125839。相对于初始模型0.129692得分有很大的提升。

- 因为每个店铺都有自己的特点,而我们设计的模型对不同的店铺偏差并不完全相同,所以我们需要根据不同的店铺进行一个细致的校正。

9.5、全局优化 (考虑不同店铺)

shops = np.arange(1,1116)

weights1 = [] # 验证数据每个店铺的权重系数 46830

weights2 = [] # 测试数据每个店铺的权重系数 41088,提交到Kaggle官网

for shop in shops:

cond = res['Store'] == shop

df1 = pd.DataFrame(res[cond], columns=col_1) # 验证数据的预测数据和真实销量

cond2 = df_test['Store'] == shop

df2 = pd.DataFrame(df_test[cond2])

weights = [(0.98 + (i/1000)) for i in range(40)]

errors = []

for w in weights:

error = rmspe(np.expm1(df1['Sales']),np.expm1(df1['Prediction'] * w))

errors.append(error)

errors = pd.Series(errors,index = weights)

index = errors.argmin() # 最小的索引

best_weight = np.array(weights[index]) # 只是一个数值

weights1.extend(best_weight.repeat(len(df1)).tolist())

weights2.extend(best_weight.repeat(len(df2)).tolist())

# for循环结束,每个店铺的权重,是多少,计算得到了

# 验证数据调整校正系数的排序

X_test = X_test.sort_values(by = 'Store') # 1,2,3,……1115

X_test['weights1'] = weights1 # 权重和店铺,进行一一对应!

X_test = X_test.sort_index() # 根据索引大小进行排序

weights1 = X_test['weights1']

X_test = X_test.drop('weights1',axis = 1)

# 测试数据调整校正系数

df_test = df_test.sort_values(by = 'Store') # 1,2,3,……1115

df_test['weights2'] = weights2 # 权重和店铺,进行一一对应!

df_test = df_test.sort_index() # 根据索引大小进行排序

weights2 = df_test['weights2']

df_test = df_test.drop('weights2',axis = 1)9.5.1 单个店铺分别加系数

set(weights1) '''{0.98,0.981,0.982,0.983,0.984,.....1.018, 1.019}'''

yhat_new = yhat * weights1 # 预测销售额,校正

rmspe(np.expm1(y_test),np.expm1(yhat_new))- RMSPE for weight corretion 0.118425,相对于整体校正的0.129692的得分又有不小的提高

9.6、模型预测

9.6.1 不经任何调整校正模型

# 使用算法,对测试数据,进行预测

test = xgb.DMatrix(df_test)

y_pred = gbm.predict(test) # 算法预测的结果,结果提交Kaggle

# y_pred 是对数运算的结果 真实数据,数据转换,幂运算

# 保存数据,不经任何调整校正

result = pd.DataFrame({'ID':np.arange(1,41089),'Sales':np.expm1(y_pred)})

result.to_csv('./result_1.csv',index=False)9.6.2 整体调整模型

# 对整体模型进行优化

w = 0.997

result = pd.DataFrame({'ID':np.arange(1,41089),'Sales':np.expm1(y_pred * w)})

result.to_csv('./result_2.csv',index=False)9.6.3 细致模型调整

# 进行更加细致的模型优化

weights2

# 每个店铺的,权重校正,都不同,细致!!!

result = pd.DataFrame({'ID':np.arange(1,41089),

'Sales':np.expm1(y_pred * weights2)})

result.to_csv('./result_3.csv',index=False)