原理部分

代码实现

步骤

数据导入

数据使用开源数据集,便于实现

#数据集

import statsmodels.api as sm

from statsmodels.tsa.stattools import grangercausalitytests

import numpy as np

data = sm.datasets.macrodata.load_pandas()

demo = data.data

稳定性检验

方法与通用的时间序列方法相同

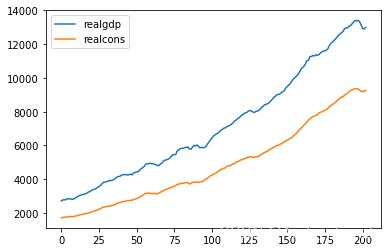

demo[['realgdp','realcons']].plot()

from statsmodels.tsa.stattools import adfuller

print(adfuller(demo['realgdp']))

(1.7504627967647173, 0.9982455372335032, 12, 190, {'1%': -3.4652439354133255, '5%': -2.8768752281673717, '10%': -2.574944653739612}, 2034.517123668382)

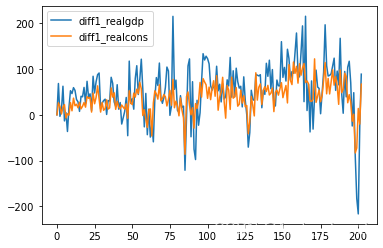

差分

demo['diff1_realgdp'] = demo['realgdp'].diff(1).fillna(0)

demo['diff1_realcons'] = demo['realcons'].diff(1).fillna(0)

demo[['diff1_realgdp','diff1_realcons']].plot()

再次检验单位根

print(adfuller(demo['diff1_realgdp']))

print(adfuller(demo['diff1_realcons']))

(-6.287524437690158, 3.66693821207135e-08, 1, 201, {‘1%’: -3.4633090972761744, ‘5%’: -2.876029332045744, ‘10%’: -2.5744932593252643}, 2034.8610305811367)

(-4.206384895591229, 0.0006426930660370949, 3, 199, {‘1%’: -3.4636447617687436, ‘5%’: -2.8761761179270766, ‘10%’: -2.57457158581854}, 1793.118209620634)

协整检验

from statsmodels.tsa.stattools import coint

print(coint(demo['diff1_realgdp'], demo['diff1_realcons']))

(-14.507179284872553, 5.182509395533684e-26, array([-3.95147899, -3.36654523, -3.0655127 ]))

p=5.182509395533684e-26 < 0.05,说明在长期是存在相关性的

格兰杰检验

Granger causality test的思想

如果使用时间序列X和Y的历史值来预测Y的当前值,比仅通过Y的历史值来预测Y的当前值得到的误差更小,并且通过了F检验,卡方检验,则X对Y的预测是有一定帮助的。

了解了Granger causality test的思想之后会发现,其实Granger causality test最多能推断出X对Y的预测是有一定帮助的,至于是否能说X和Y是因果关系,则不一定。

from statsmodels.tsa.stattools import grangercausalitytests

grangercausalitytests(demo[['realgdp','realcons']], maxlag=2)

Granger Causality

number of lags (no zero) 1

ssr based F test: F=0.1851 , p=0.6675 , df_denom=199, df_num=1

ssr based chi2 test: chi2=0.1879 , p=0.6646 , df=1

likelihood ratio test: chi2=0.1878 , p=0.6647 , df=1

parameter F test: F=0.1851 , p=0.6675 , df_denom=199, df_num=1

Granger Causality

number of lags (no zero) 2

ssr based F test: F=22.9218 , p=0.0000 , df_denom=196, df_num=2

ssr based chi2 test: chi2=47.0132 , p=0.0000 , df=2

likelihood ratio test: chi2=42.2456 , p=0.0000 , df=2

parameter F test: F=22.9218 , p=0.0000 , df_denom=196, df_num=2

函数解读:

该方法接收一个包含2列的2维的数组作为主要参数:

- 第一列是当前要预测未来值的序列A,第二列是另一个序列B,该方法就是看B对A的预测是否有帮助。该方法的零假设是:B对A没有帮助。如果所有检验下的P-Values都小于显著水平0.05,则可以拒绝零假设,并推断出B确实对A的预测有用。

- 第二个参数maxlag是设定测试用的lags的最大值。

我们使用realgdp的数据集做预测,并利用Granger causality检测“realcons”这个序列是否对数据集的预测用。

df_num=1 即滞后一阶时,p>0.05,不能拒绝原假设

df_num=2即滞后二阶时,P值小于0.05,通过检验,也就是拒绝了realcons不是引起realgdp格兰杰变化的原因,即realcons是引起realgdp格兰杰变化的原因

同理可以查看

realgdp是否是引起realcons格兰杰变化的原因