净现值

概念

净现值(NPV):指今后某年的Y元相当于今年的X元。

需要关注两个概念:

利率:利率是指借款、存入或借入金额(称为本金总额)中每个期间到期的利息金额与票面价值的比率。

贴现率(Discount Rate),是指将未来支付改变为现值所使用的利率,或指持票人以没有到期的票据向银行要求兑现,银行将利息先行扣除所使用的利率。

计算公式

P=F/(1+i)n

F:第n年的现金净流量

P:今年的现金净流量

i:利息或者贴现率

n:指第n年

示例

某一项目,从投产年开始每年的利润情况如下表所示,投资贴现率为10%,则该项目在2015年结束时的利润总净现值为()元.

利润分布 | 2013年 | 2014年 | 2015年 | 2016年 |

利润值 | —— | 10000 | 11000 | 12100 |

解析:根据净现值公式P=F/(1+i)n可以得知:

P=10000/(1+10%)+11000/(1+10%)(1+10%)=18181元

投资回收期

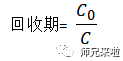

概念

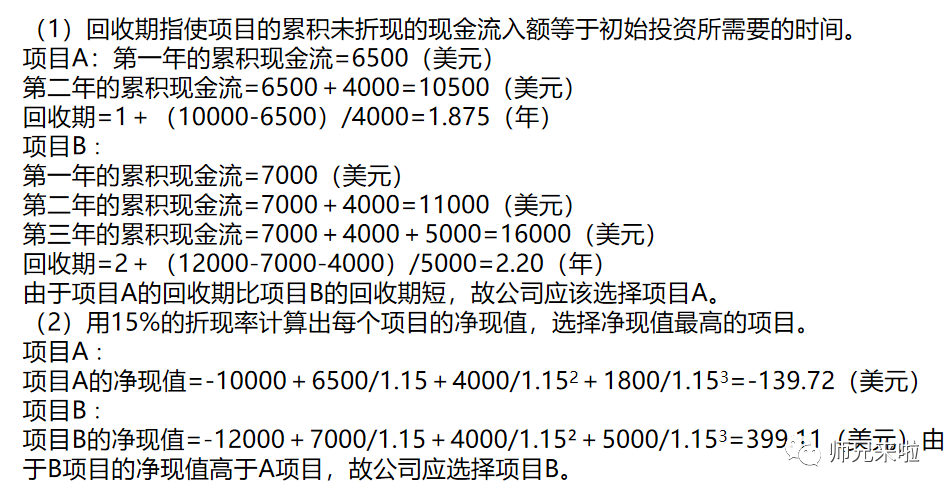

投资回收期亦称“投资回收年限”。投资项目投产后获得的收益总额达到该投资项目投入的投资总额所需要的时间 (年限),是投资收益率的倒数。

计算公式

静态投资回收期=(累计净现金流量开始出现正值的年份数-1)+(上年累计净现金流量的 绝对值/出现正值年份净现金流量)

动态投资回收期=(累计净现金流量现值出现正值的年数-1)+上一年累计净现金流量现值的绝对值/出现正值年份净现金流量的现值

注意点:静态和动态的区别在于一个是净现金流量,一个是净现金流量现值;

示例

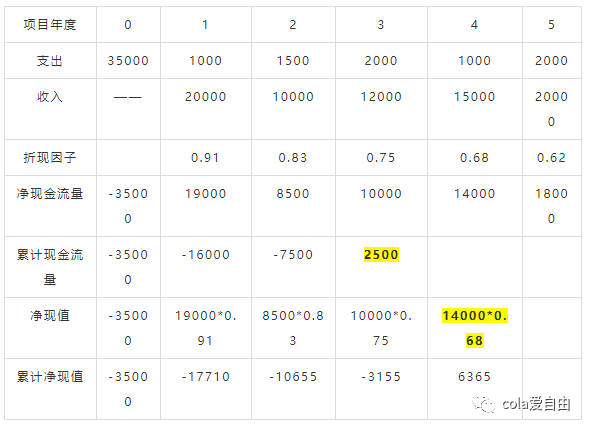

项目经理制定了项目资产负债表(单位:元),如下表所示。该项目的静态投资回 收期为( )年,动态投资回收期为( )年(保留一位小数位)。

解析:看到此类问题,可先将下图中的几个关键指标计算出来,再套用公式即可

静态回收期:3-1+(35000+1000+1500-20000-10000)/(12000-2000)=2+7500/10000=2.7

动态回收期:3-1+(35000+(1000-20000)*0.91+(1500-10000)*0.83+(12000-2000)*0.75)/(15000-1000)*0.68=3.331

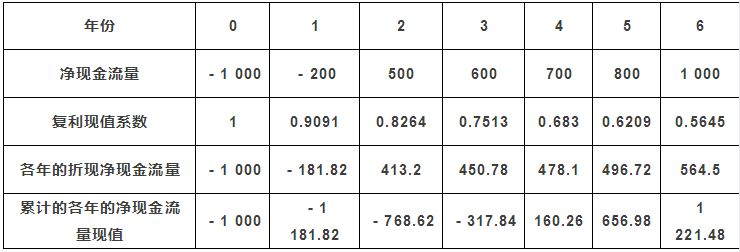

示例:E公司长期投资项目累计的净现金流量资料如下表所示:

要求:E公司目前的资本结构(负债/权益)为1/1,税前债务成本为8%,β权益为2,当前市场的无风险报酬率为4%,权益市场的平均风险溢价为5%。E公司适用的企业所得税税率为25%。

1.计算该项目各年的净现金流量;

2.计算该项目的静态回收期;

3.计算E公司当前的加权平均资本成本。

4.计算该项目的动态回收期。

5.计算净现值。

分析与提示:

1.净现金流量

3.股权资本成本=4%+2×5%=14%2.静态回收期=3+=3.14(年)

加权资本成本=14%×50%+8%×(1-25%)×50%=10%

4.动态回收期

5.NPV=-1 000-200×(P/F,10%,1)+500×(P/F,10%,2)+600×(P/F,10%,3)+700×(P/F,10%,4)+800×(P/F,10%,5)+1 000×(P/F,10%,6)=1 221.48(万元)动态回收期=3+=3.66(年)

示例:一项投资可以在未来8年内带来每年790美元的现金流入。如果初始投资为3200美元,那么该项目的投资回收期应为多少?当初始投资为4800美元时呢?为7300美元时呢?

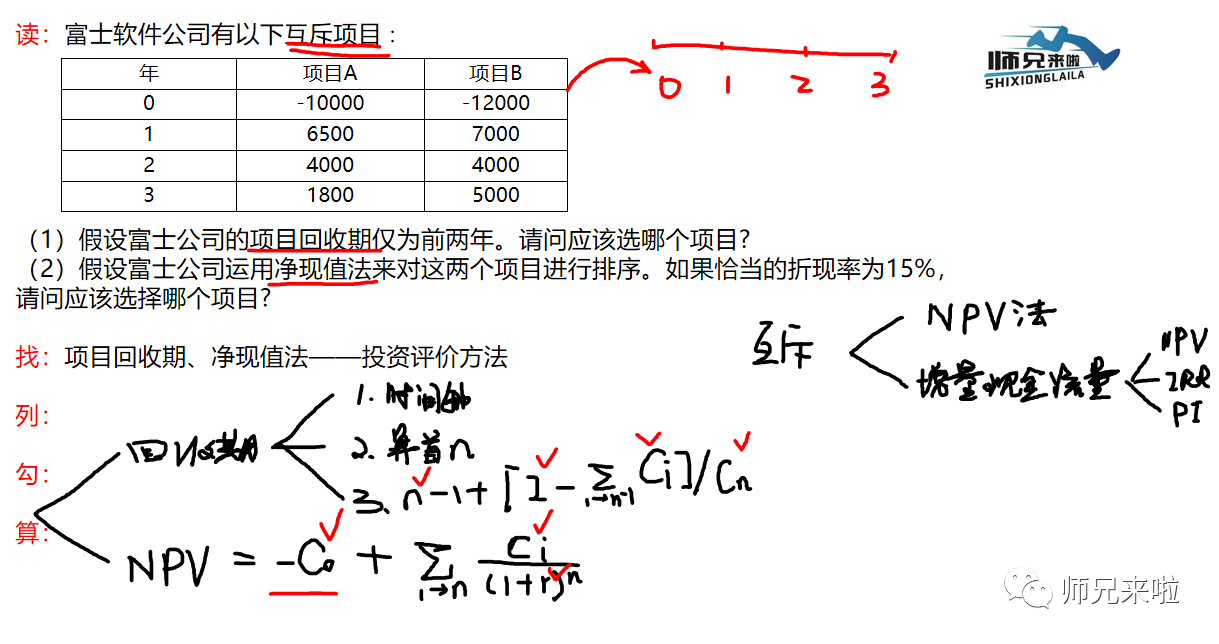

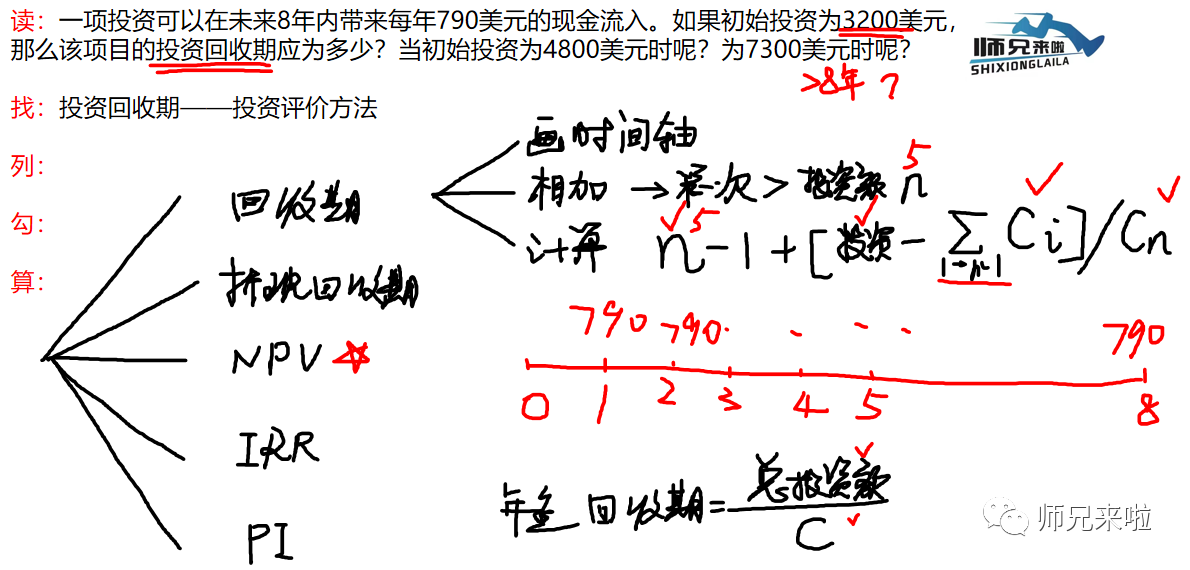

题目关键词:投资回收期

考点定位:投资回收期——投资评价方法

总结:遇到计算回收期

1)先画时间轴、

2)现金流相加找到第一次现金流的和大于初始投资额的年份n、

3)带入回收期的计算公式:

Ps:当现金流入是年金的形式(每期现金流流入一致),公式可以简化为

计算增长年金终值的简便方法

【案例】:某软件企业2006年初计划投资2000万人民币开发某产品,预计从2007年开始盈利,各年产品销售额如下表所示。根据表中的数据,该产品的静态投资回收期是 (1) 年,动态回收期是 (2) 年。(提示:设贴现率为0.1)

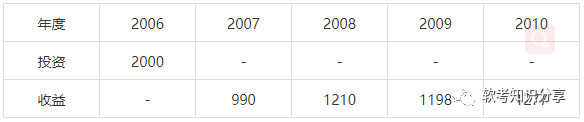

(1)A. 1.8 B. 1.9 C. 2 D. 2.2

(2)A. 2 B. 2.1 C. 2.4 D. 3

【解析】:这里题目要求的是回收期,就是总投资与收益相等的时间点,即NPV = 0。

(1)静态回收期不考虑贴现,根据表内的投资收益额,可知2008年底NPV = 990 + 1210 - 2000=200>0,可知投资回收期在1~2年之间,即为 1+ (1- 200/1210)≈ 1.8,四舍五入后选 (A) (2)动态回收期考虑贴现,现根据贴现率求得每年的现值如下:

由上图可知第3年可收回成本,900 + 1000 + 900 - 2000 = 800 > 0;可知回收期在2~3年之间,即为 2 + (1-800/900)≈ 2.1 , 选 (B)。