《港湾商业观察》廖紫雯

日前,北京昆仑联通科技发展股份有限公司(以下简称:昆仑联通)拟冲刺北交所,保荐机构为东方证券。

2023年6月29日,昆仑联通于上交所递交招股书,拟冲刺沪市主板,同年11月3日,公司完成一轮问询。2024年3月,公司主动撤回发行上市申请,此后6月,公司挂牌新三板,6月28日,北交所官网披露公司招股书,7月26日,北交所官网披露对昆仑联通的审核问询函。

据此前招股书显示,2020年,公司曾大额分红近亿元,然而最新招股书则披露,公司募资金额缩水8000万,原有补充流动资金项目被砍。此外,公司还存在研发费用率大幅弱于同行均值、应收账款周转率持续下滑等情况。

补流金额全砍,IPO前分红近亿

昆仑联通成立于1998年,是一家专业的IT基础架构解决方案提供商,针对企业不同发展阶段的IT基础架构建设需求,提供IT基础架构解决方案、IT运维服务和IT增值供货服务,其中IT基础架构解决方案包括数字化办公解决方案、云计算解决方案和信息安全解决方案。

招股书披露,昆仑联通以咨询方案为驱动、产品交付为体现,为客户提供IT基础架构解决方案及产品。公司是微软在中国大陆地区首批企业级服务合作伙伴,是微软、Adobe、Veritas、VMware、BMC、DELL、新华三、浪潮等知名原厂商的合作伙伴。

2021年-2023年(以下简称:报告期内),昆仑联通实现营收分别为16.51亿、20.67亿、21.34亿;实现归母净利润分别为7825.83万、8986.94万、1.02亿。

2024年1-3月,昆仑联通实现营收为3.44亿,较上年同期下降22.07%;实现净利润为1237.13万,较上年同期下降47.81%;实现扣非净利润为1208.30万,较上年同期下降46.73%。

昆仑联通表示,营收下滑主要系部分客户预算调整导致收入变动所致;净利润变化趋势与营业收入的变化趋势一致。

8月27日,昆仑联通于新三板发布2024年半年报业绩报告。2024年上半年,公司实现营收为9.22亿,同比增长0.65%;实现净利润为4903.50万,同比增长8.22%,基本每股收益为0.6800元。

7月26日,北交所披露《关于北京昆仑联通科技发展股份有限公司公开发行股票并在北交所上市申请文件的审核问询函》,问询函对公司“是否具备技术竞争力、是否存在被替代的风险、收入增长的原因及真实性、募投项目的必要性合理性”等提出问询。

本次公司拟公开发行不超过2400万股(未考虑行使超额配售选择权的情况下)人民币普通股(A股),募资总额不超4.58亿,其中,拟投入2.72亿用于业务拓展及服务体系建设项目、1亿用于智能运维平台升级项目、8604.9万用于研发中心建设项目,三大项目建设期均为两年。

2023年6月,昆仑联通于上交所递交招股书,拟冲刺沪市主板。该版招股书中,公司拟首次公开发行不超过2400万股人民币普通股(A股),募资总额不超5.38亿,除却上述提到的三大项目外,还包括8000万的补充流动资金项目。

也就是说,昆仑联通把补流资金8000万全部砍掉。据公司此前招股书,2020年,公司进行现金分红9993.6万元。

招股书显示,昆仑联通控股股东及实际控制人为胡衡沅。本次发行前,胡衡沅持有公司股份2425.68万股,直接控制公司33.69%的股份,同时胡衡沅作为公司股东昆仑合伙的执行事务合伙人,间接控制公司14.97%的股份,合计控制公司48.66%的表决权。

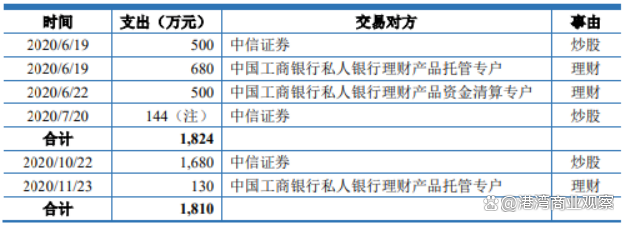

据此前上交所问询函回复内容,胡衡沅分别于2020年6月28日收到1683.42万元、7月13日至7月16日收到131.05万元、10月19日收到1683.42万元、11月10日至11月13日收到131.05万元,累计3628.94万元。其分红资金去向主要为炒股以及理财。

著名经济学家宋清辉对《港湾商业观察》表示,实控人现金分红金额用于炒股、理财会对投资者信心造成的影响不可小觑,此举意味着其对公司的未来发展缺乏信心,因为这种行为说明实控人更倾向于短期获利而非长期投资于公司的发展。这种情况并不常见,一方面会影投资者对公司的信心,另外一方面也会影响未来公司上市后的股票价格和投资者对公司的长期预期。根据公司目前营收情况,近亿分红,或会对IPO 进程带来影响。当前,特别是在监管层对分红持有一定限制和密切关注的情况下,拟IPO 企业需要谨慎考虑分红策略,以免对IPO 进程产生不利影响。

研发费用率大幅弱于同行

招股书显示,公司一直将提升研发水平作为自身发展的重要基石,多年来不断加大研发投入,改善技术设备和科研条件,使企业在转型升级和技术创新的进程中得到长足发展。报告期内,公司研发投入主要为职工薪酬。

报告期各期,昆仑联通研发费用分别为3106.59万、3528.02万、3423.15万,研发费用中职工薪酬分别为2664.75万元、3415.44万元和3029.43万元,占研发费用的比重分别为85.78%、96.81%和88.50%。

昆仑联通表示,公司研发费用中的职工薪酬有所波动,主要系研发人员人数及研发项目变动所致。研发费用直接投入主要为与研发相关的软硬件采购及外购服务费用,报告期内,研发费用直接投入金额与具体的研发项目相关,存在一定的波动。

报告期各期,昆仑联通研发费用率分别为1.88%、1.71%、1.60%,明显远低于可比公司研发费用率均值的4.59%、5.09%、5.16%。

昆仑联通表示,报告期内,公司研发费用率低于同行业平均水平,主要系:一方面,公司研发领域与同行业可比公司不同,例如,神州信息的金融行业业务占比最高,实力较强,持续研发包括银行核心、监管报送、数字钱包等产品的升级与迭代;另外一方面,公司所处发展阶段与同行业上市公司也不同,同行业可比公司均为上市公司,资本实力和研发人才的吸引力相对更强,而公司正处于成长期,资本实力尚不及同行业可比公司,在资金较为有限的情况下需要考虑技术研发与业务经营的平衡性,研发投入相对有限。

昆仑联通指出,虽然公司研发费用率低于同行业可比公司,但公司一直高度重视技术研发与创新,不断提高研发水平,保证公司的持续发展。总体来看,公司研发水平与公司经营发展规模相符。

宋清辉指出,显而易见,昆仑联通研发用率大幅弱于同行均值。研发用率过低通常对此类公司而言意味着产品竞争力不足,其未来发展潜力或会进一步受限。在科技创新日新月异的今天,持续的研发投入是企业保持竞争力和市场地位的关键所在。

应收账款周转率连年下滑

报告期各期末,昆仑联通应收账款账面余额分别为3.63亿、6.28亿、5.72亿,占各期营业收入的比例分别为21.96%、30.37%和26.81%;应收账款账面价值分别为3.38亿、5.88亿。5.34亿。

2022年末应收账款账面余额较2021年末增加2.65亿,增幅73.14%,主要系公司业务发展较快,新增客户较多,以及公司原有客户业务规模不断扩大所致。2023年末应收账款账面余额较2022年末下降5556.32万元,降幅8.85%,公司应收账款下降主要系公司持续加强应收账款管理,蔚来汽车、宝马集团、FORTUNEGLOBAL等主要客户回款情况良好,应收账款余额大幅下降,使得2023年末应收账款整体规模下降。

昆仑联通应收账款账龄主要集中在1年以内,报告期各期末,公司1年以内应收账款的占比分别为97.80%、97.40%和96.64%。公司应收账款信用期通常在90天以内,公司主要客户均为行业内知名企业,客户资金实力较强,回款状况良好,公司应收账款规模及账龄分布总体保持在合理水平。

报告期各期,公司应收账款周转率分别为6.01次/年、4.46次/年以及3.80次/年,同行业可比公司应收账款周转率均值分别为7.54次/年、5.96次/年、5.03次/年。

昆仑联通表示,报告期内,公司应收账款周转率略低于同行业可比公司,应收账款周转率呈下降趋势,与同行业可比公司变动趋势保持一致。公司2022年收入规模增长较快,2022年末应收账款余额较大,而2023年度收入增速有所放缓,应收账款周转率下降。可比公司处于业务稳定期,应收账款变动幅度相对较小,应收账款周转率相对较为稳定。(港湾财经出品)

![[FireshellCTF2020]Caas1](https://i-blog.csdnimg.cn/direct/9191490b0dbb48a89191d46bcf85287e.png)