撰稿|芋圆

来源|贝多财经

2024年8月末,湖南岳阳农商行发布了2024年半年报,报告显示截至2024年6月末,湖南岳阳农商行资产规模累计231亿元,较2023年末增长1.34%;营业收入3.1亿元,同比增幅6.54%;净利润6119万元,同比上涨124.11%;营业收入、净利润与2023末相比双双实现扭亏为盈。

但在喜人业绩背后,湖南岳阳农商行在合规性、资产质量及营业结构方面仍然存在着影响该行长期稳定发展的隐患,是其在日后发展中需要关注和改进。

一、董事长换任,合规性存疑

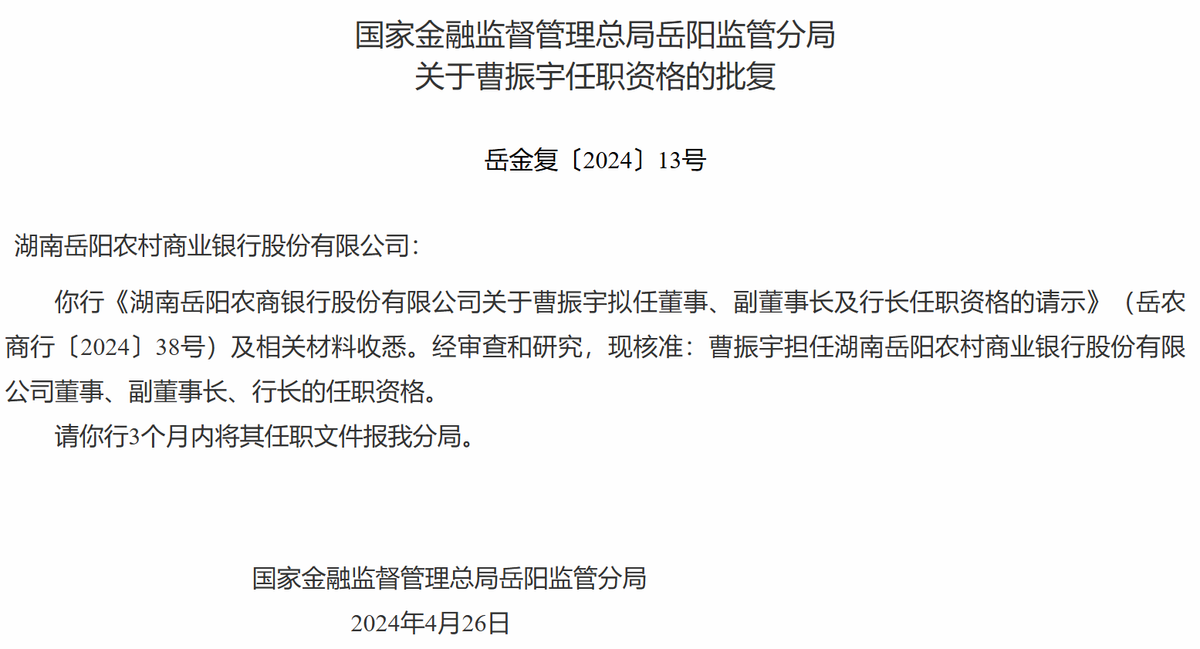

湖南岳阳农商行在国家企业信用信息公示系统和天眼查app上的信息显示,该行于2024年7月16日进行了一次领导层“大换血”,法定代表人及高级管理人员均有变更,法定代表人和董事长由任辉兵变更为付良军,行长由何卫军变更为曹振宇。

只是对于此次换届,国家金融监督管理总局官网只发布了行长曹振宇及独立董事郑丽娟的任职资格批复,并没有关于董事长及法定代表人付良军的任职资格通知。

且根据湖南省农村信用社联合社2024年6月20日公开信息,付良军早于6月19日便主持了该行2023年度股东大会,其所称身份不是代理的身份,而是以湖南岳阳农商行党委书记、董事长的身份参与了此次活动。

而根据《银行业金融机构董事(理事)和高级管理人员任职资格管理办法》,银行高管(包括董事、理事和高级管理人员)应当在任职前获得任职资格核准,在获得任职资格核准前不得履职。

不知这位新任负责人的行为是否属于未经核准实际履职的违规操作。

二、不良贷款率居高不下,贷款集中风险持续

在湖南岳阳农商行的重大关联交易客户中,湖南港盛建设有限公司出质其所持湖南城陵矶港发实业投资集团有限公司股权10亿元,目前有湖南岳阳农商行6000万元的授信金额,占资本净额4.32%;岳阳高乐商业管理有限公司尚有2.2亿元股权被出质,在湖南岳阳农商行有授信金额5000万元,占资本净额3.12%。

2023年末,湖南岳阳农商行的正常类贷款占比95%,关注类贷款占比2.04%,不良贷款率3.19%,不良贷款余额4.2亿元;到2024年6月,该行的不良贷款率有所改善,但仍处于高水平,并且正常类贷款有所下降,关注类贷款及不良贷款余额均有所上涨,未来的不良贷款仍有较大的上涨可能。

2024年6月末,湖南岳阳农商行的不良贷款率3.15%,同比下降0.04%,远高于2024年二季度末的行业平均水平1.65%;正常类贷款占比94%,同比降幅1%,低于行业平均96.22%;关注类贷款占比2.87%,同比上涨0.83%,也高于行业平均2.22%;不良贷款余额4.5亿元,同比增加0.3亿元左右。信用减值损失同比上涨3.2%。

在贷款的投放对象方面,湖南岳阳农商行以个体贷款为主,个人贷款占其贷款总额的55%,个人贷款中又以住房抵押贷款占比最高,住房贷款占个人贷款的12%。

在贷款的行业分布方面,湖南岳阳农商行贷款投放的前五大行业分别为:批发和零售业,农、林牧渔业,建筑业,租赁和商务服务业,制造业,合计占贷款总额的57.09%,其中,批发和零售业占比13.82%,建筑业和房地产业占比合计13.51%。

虽然湖南岳阳农商行贷款的行业集中风险较高,但也看得出该行对农村经济的大力支持,在贷款的行业分布中,农、林牧渔业贷款占贷款总额的13.16%,而在利息收入中,农业的贷款利息收入占贷款利息收入的74%。

此外,无抵押贷款和抵押贷款在湖南岳阳农商行的贷款中占比也较高,信用贷款和抵押贷款的违约风险也高于其余贷款。截至2023年末,该行的无抵押贷款占贷款总额的49%,抵押贷款36%,其中,无抵押贷款中逾期90天以上的贷款占90天以上逾期贷款总额的53%,抵押贷款中逾期90天以上的贷款占90天以上逾期贷款总额的45%。

这也让湖南岳阳农商行的贷款减值损失压力倍增。2023年末,湖南岳阳农商行的贷款减值损失2亿元,同比上涨5%。

三、存贷款规模收窄,盈利压力不减

不良贷款居高不下,外加湖南岳阳农商行规模的不断扩张都增加了该行未来的盈利压力。

2023年,岳阳农商行净利差和净息差分别为2.21%和2.41%,同比分别下降0.23和0.21个百分点;计提信用减值损失2.15亿元,同比增长8.28%。存款总额同比分别增长8.35%至201.52亿元,发放贷款132.43亿元,同比增长13.99%。

不仅如此,岳阳农商行2023年末的盈利规模和盈利水平均较2022年有所下滑。2023年,该行利润总额和净利润分别为1.35亿元和0.85亿元,同比分别下降12.04%和23.09%;总资产收益率和净资产收益率分别为0.39%和7.71%,同比分别下降0.15和2.74个百分点。

虽然该趋势在2024年半年报中有所扭转,实现了营业收入和净利润双升,但其主要收入来源利息净收入仍在持续下滑,盈利的增长主要是由于投资收益和手续费及佣金收入的上涨带来的。

2024年6月末,湖南岳阳农商行的投资收益5183万元,同比增长101%,占营业收入17%,占比较2023年末上升8个百分点;手续费及佣金收入286万元,同比上涨51%,占营业收入9%,较2023年末占比上升4个百分点;而利息净收入2.6亿元,同比降幅2.9%,占营业收入83%。其中,利息收入4.7亿元,同比下降3%,利息支出2亿元,同比降幅3%。

湖南岳阳农商行的利息收入主要由贷款利息收入、债券投资利息收入以及同业利息收入构成,利息支出则主要为吸收存款产生的利息费用,二者的变化趋势及其对全行未来营收潜在的负面影响仍然不容小觑。