《港湾商业观察》施子夫 王璐

虽然上半年业绩增速上有所放缓,但沪农商行(601825.SH)33%的分红率至少对投资者来说无疑是个好消息。

今年上半年(报告期内),沪农商行实现营业收入139.17亿元,同比增长0.23%;利润总额86.25亿元,同比增长0.35%;归属于母公司股东的净利润69.71亿元,同比增长0.62%;年化平均总资产回报率1.00%,较上年同期下降0.08个百分点;年化加权平均净资产收益率11.89%,较上年同期下降1.18个百分点。

“双正增”背后,现金分红率33.07%

同时,沪农商行实现利息净收入101.8亿元,同比下滑2.61%;非利息净收入37.37亿元,同比增长8.86%,在营业收入中占比26.85%,较上年同期上升2.13个百分点。

此外,利息收入为226.84亿元,同比增长0.15%;利息支出为125.04亿元,同比增长2.52%。报告期内,本集团生息资产平均收益率为3.48%,同比下降26BPs,计息负债平均成本率1.98%,同比下降9BPs;净利差1.50%,同比下降17BPs,净利息收益率1.56%,同比下降16BPs。

报告期末,沪农商行资产总额为14549.57亿元,较上年末增长4.51%;其中,贷款和垫款总额为7358.76亿元,较上年末增长3.43%。负债总额为13325.63亿元,较上年末增长4.44%;其中,吸收存款本金为10473.88亿元,较上年末增长3.05%。不良贷款余额为71.27亿元,较上年末增加2.00亿元;不良贷款率为0.97%,与上年末持平;拨备覆盖率为372.42%,较上年末下降32.56个百分点;贷款拨备率为3.61%,较上年末下降0.33个百分点。

截止2024年6月末,沪农商行资本充足率17.15%,一级资本充足率14.71%,核心一级资本充足率14.68%。

报告期内,发放贷款和垫款利息收入137.63亿元,同比减少4.41%,平均收益率为3.93%,同比下降45BPs。主要由于实体有效融资需求偏弱、同业竞争激烈,新发放贷款收益率持续低位,同时叠加存量贷款受重定价影响,贷款收益率进一步下降。

报告期内,沪农商行实现手续费及佣金净收入12.45亿元,同比下降17.39%。其中:代理业务手续费及佣金收入8.78亿元,同比下降25.46%,主要是受保险费率下降影响,代理保险业务手续费收入有所减少;结算与清算业务手续费及佣金收入1.72亿元,同比增长26.28%,主要是公司深化综合金融服务理念,有序推进交易银行建设,相关结算手续费收入增长较快。

好消息是,沪农商行表示,2024年中期向普通股股东每10股分配现金股利2.39元(含税),现金分红率33.07%,较2023年度分红率提升近3个百分点。

对于上半年业绩,沪农商行认为,营收和归母净利润较去年同期实现“双正增”,持续体现了公司业绩的韧性。从影响营收边际变化的因素来看,上半年公司不断加强存款期限结构主动管理,贯彻落实人行和自律机制存款定价要求,引导存款付息率持续下行,存款利息支出同比少支。同时公司加强市场研判,主动把握交易机会,投资收益同比提升较多。但受贷款收益率进一步下降和保险费率调降的影响,贷款利息收入和中收增长承压。

万联证券研报认为,由于沪农商行主要业务集中于上海地区。其中,90%以上的贷款集中在上海地区。资产质量整体相对较好,不良率和关注率均较低。考虑整体信贷需求偏弱以及定价环境等因素,下调盈利预测,2024-2025年归母净利润分别为126亿元和131亿元(调整前2024-2025年归母净利润分别为131亿元和146亿元)。按照沪农商行A股8月16日收盘价6.54元,对应2024-2025年PB估值分别为0.53倍和0.49倍,维持增持评级。

其给出的风险因素是:银行业整体受宏观经济、货币政策以及监管政策的影响较大,经济以及相关政策的变动,都将对银行的经营产生重要影响。包括净息差的变动、资产质量预期等。

增速放缓明显,优先支持零售信贷投放

不过,国信证券则表示,沪农商行基本面整体表现较为稳定,考虑到公司负债成本压降以及中期分红率提升,略微上调盈利预测,预计公司2024-2026年归母净利润为129/140/151亿元,对应同比增速为6.5%/7.9%/8.2%;摊薄EPS为1.34/1.45/1.57元;当前股价对应的PE为4.9/4.5/4.2x,PB为0.52/0.48/0.44x,维持“中性”评级。

中泰证券指出,高基数下,公司业绩增速有所下滑:由于2023年二季度高基数(2023年二季度确认参股杭州联合银行而增加营业外收入4.69亿),今年二季度公司业绩有所承压,剔除高基数扰动后,下半年业绩或有望回暖。

更长周期来看,沪农商行增速放缓态势也多少令人担忧。

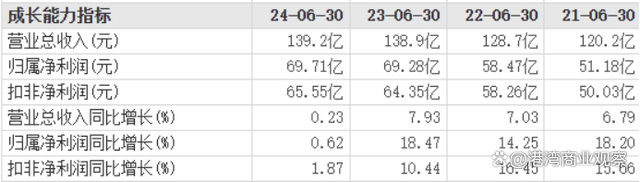

2021年中报-2024年中报,沪农商行实现营收分别为120.2亿、128.7亿、138.9亿和139.2亿,增速分别为6.79%、7.03%、7.93%和0.23%;归母净利润分别为51.18亿、58.47亿、69.28亿和69.71亿,增速分别为18.20%、14.25%、18.47%和0.62%;扣非净利润分别为50.03亿、58.26亿、64.35亿和65.55亿,增速分别为15.66%、16.45%、10.44%和1.87%。

在8月21日的投资者关系活动记录表中,有投资者提出,如何计划今年的资产和信贷增长目标?

沪农商行回复称,围绕央行保持社融、货币供应量同经济增长和价格水平预期目标相匹配的总体基调,本行在“量、价、质”平衡的策略下保持相对适中的资产增速,大类资产配置上优先倾斜贷款,保持贷款在总资产中占比稳定,在未来一段时间维持适度增长。贷款投向上,我行一是跟紧国家战略和政策导向,重点支持金融五篇大文章的科技、普惠、绿色等以及制造业等等领域的信贷投放,二是作为扎根上海本地的金融机构,我行也全力为五大新城建设、南北转型、镇村及城市更新、保障房、工业上楼等项目提供信贷支持,推动区域经济发展;三是在风险可控的前提下,优先支持零售信贷投放,推动全行结构转型。(港湾财经出品)