机圈风云再起,消费电子乘风而起?

今天我们来聊——亚世光电

最近,华为mate60突然降价,被大家怀疑是为新品上市做准备,算算时间,下半年的消费电子大战也即将拉开帷幕,而亚世光电所在的光电显示领域更是连踩AI眼镜、折叠屏、VR几个热点,

点燃了这一波行情。

公司传统业务是做定制化液晶显示器件的显示屏模组公司,用于工控仪器仪表、通信终端、医疗器械等,惠普、三星、欧姆龙都是他的客户。可能是觉得液晶屏业务有点传统,前两年尝试过一些转型,子公司奇新光电增加了电子纸的业务,23年在越南设立了孙公司,

目前越南工厂有好几条产线已建成投产。

不过因为越南工厂上半年产生经营亏损,以及市场竞争加剧,导致产品销售单价下降,亚世光电上半年利润受到影响,预计大降约80%。

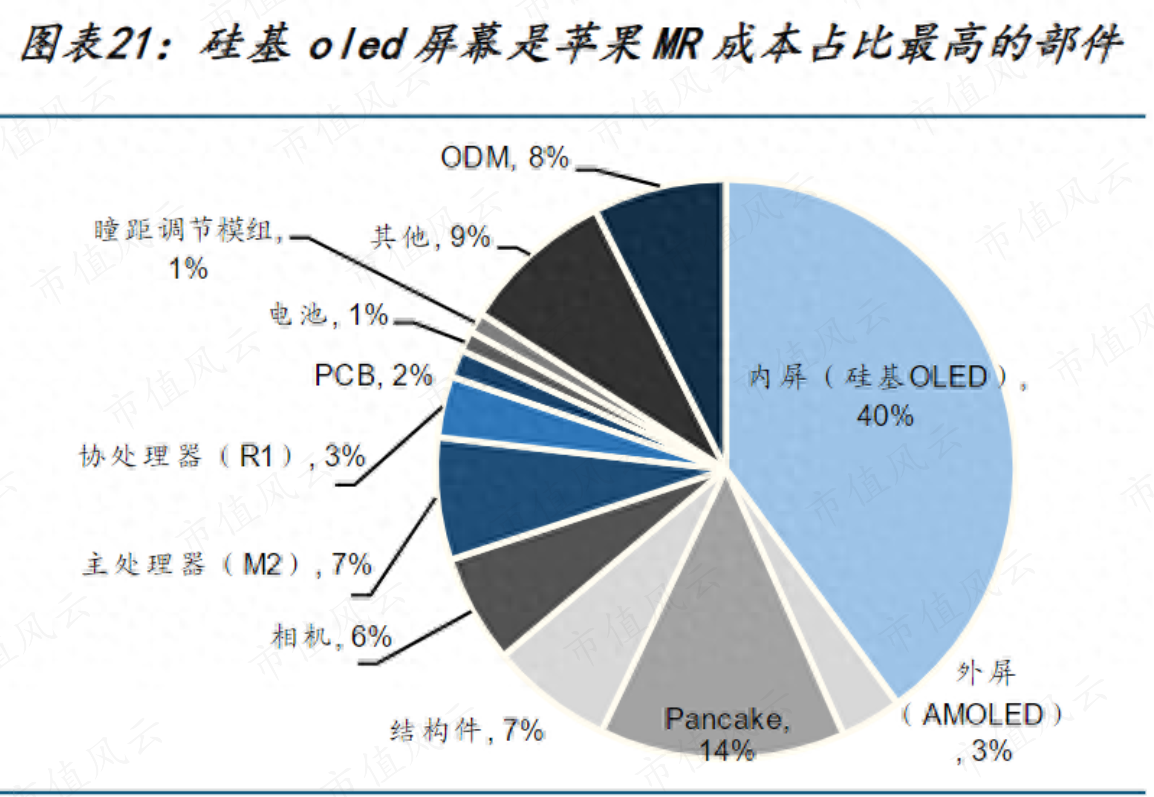

当然,现在没人关心老黄历,都在看新故事。作为一家在光电领域深耕多年的企业,不管是最近火热的AI智能眼镜赛道,还是VR 产品设计制造,都具备一定技术实力和生产能力,特别是硅基OLED模组生产能力,

因为它高像素密度、低功耗和轻薄等特点被称为VR核心增量赛道。苹果Vision Pro采用的也是这种部件,并且在提高硅基OLED屏的要求和增加供应需求

但可惜的是,公司已实现交付的VR产品均为液晶显示模组,并没有交付硅基OLED产品,相关产品真正落地还需要时间。

当然,以上更多是公司衍生概念,公司主业更多是集中在工控仪表和电子纸。

但是呢?妖股的体质还是有的,去年12月就创造过9连板的记录。

不过当时公司就说了:近一年,公司没有VR相关产品的订单,也没有OLED产品订单。

来看一下公司的一季报,账面资金仅可怜的9000万,

利润775万,还有1.672亿应付账款,看起来业绩还难比去年。

合同负债493万,也不像接到了什么大订单。所以,目前的涨势更多是随着各大厂商陆续推出新产品的消费电子预热炒作。毕竟今天不就现原形躺地板上了嘛。

只是既然是炒作,那么风险就是第一位的哦。