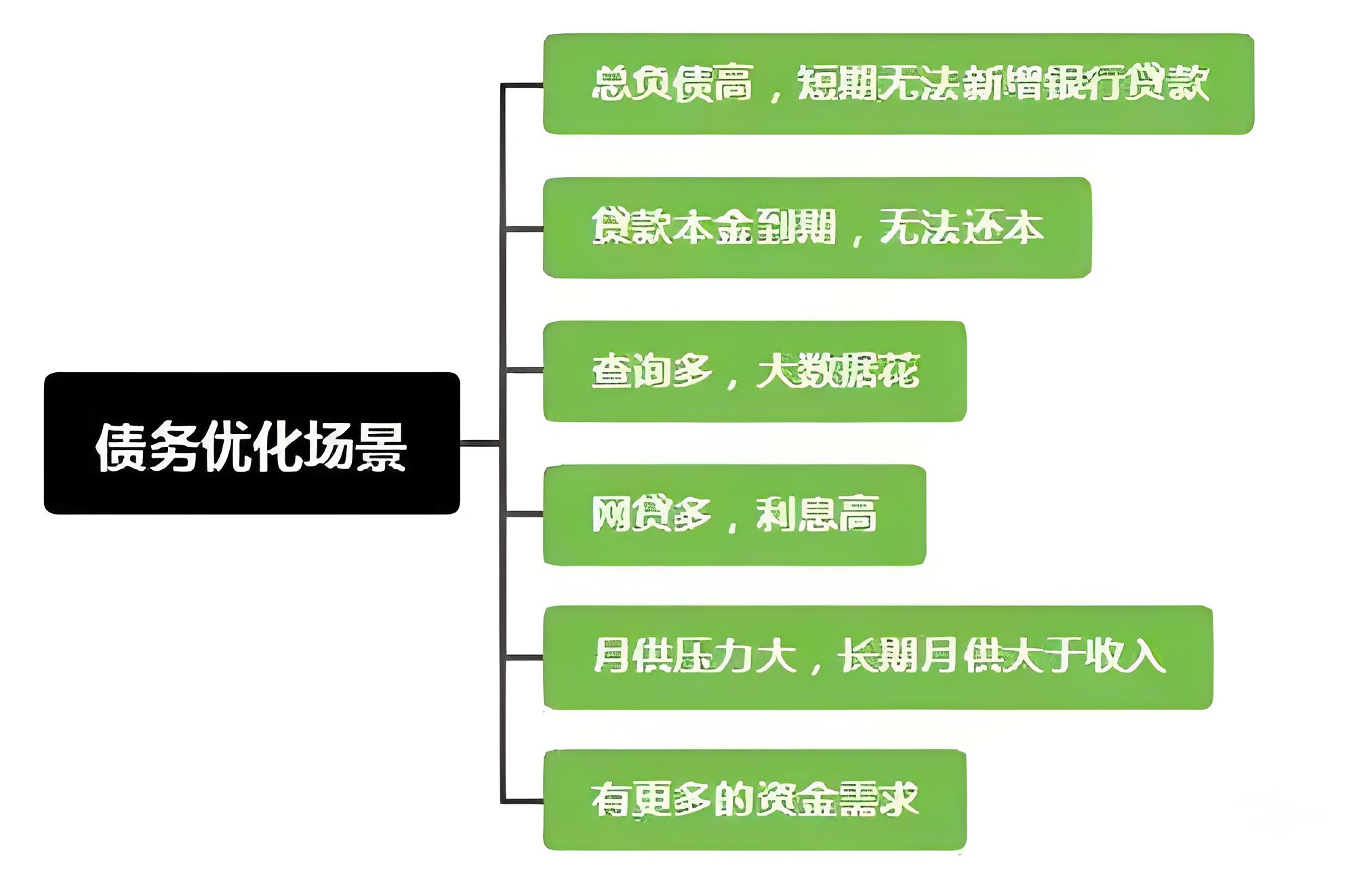

朋友们,有没有过这样的经历,觉得手里那堆贷款账户和每个月高高的月供,就像两座大山压得你喘不过气?特别是想从网贷的高利贷坑跳到银行的低息怀抱,却屡遭拒绝,那种无力感和自我怀疑,简直让人崩溃!“为啥我就不行呢?网贷缠身,负债累累,银行就不给条活路?” 别急,别急,咱们不是孤军奋战,问题再大也有解开的法子。今天,咱们就来聊聊怎么智斗贷款难题,从网贷泥潭里优雅脱身,拥抱银行的低息怀抱!

首先,深呼吸,坦然面对。咱们得先认清现状,把欠的钱一笔笔捋清楚,看看自己手头的工作和收入,规划个实际点的还款计划。别逃避,勇敢面对是第一步。

然后,给自己点信心!能欠下这么多,说明你也是个有能耐的人嘛。人的潜能大着呢,只要你不放弃自己,总有办法翻过这座山。自我怀疑最没用,你得相信自己能行!

接下来,咱们得行动,“行动是治愈恐惧的良药”。每做一件事,都是向成功迈进的一步。成就感会推着你不断前进,告诉你:你其实挺棒的!

那具体咱们该怎么办呢?想象一下,你那些杂七杂八的高息贷款,就像是一堆乱麻,咱们得把之前的债务来个“大改造”,着手做个债务重组,说白了就是把不合理的债务结构重新洗牌,高利息变低利息,小额分散变大额集中,短期紧迫变长期宽松。这样一来,每月的还款压力是不是瞬间小多了?

信用贷款,优质人士的福音

对于在事业单位、国企、央企或者500强这样的“金饭碗”单位工作的你,信用贷款简直就是为你量身定制的。为什么?因为这些单位稳定,收入有保障,银行自然乐意给你放款。而且,信用贷不用抵押物,放款快,流程简单,特别适合整合和优化个人债务。

比如李女士,现在在银行单位上班,投资失败陷入网贷漩涡。重组前,负债百万,月供三万多,天天为还款焦头烂额。经过一系列重组优化后,新贷款112万,利率年化4.2%左右,三年期,先息后本。月供直接从三万多降到三千九,还多了十几万流动资金,生活瞬间美滋滋!

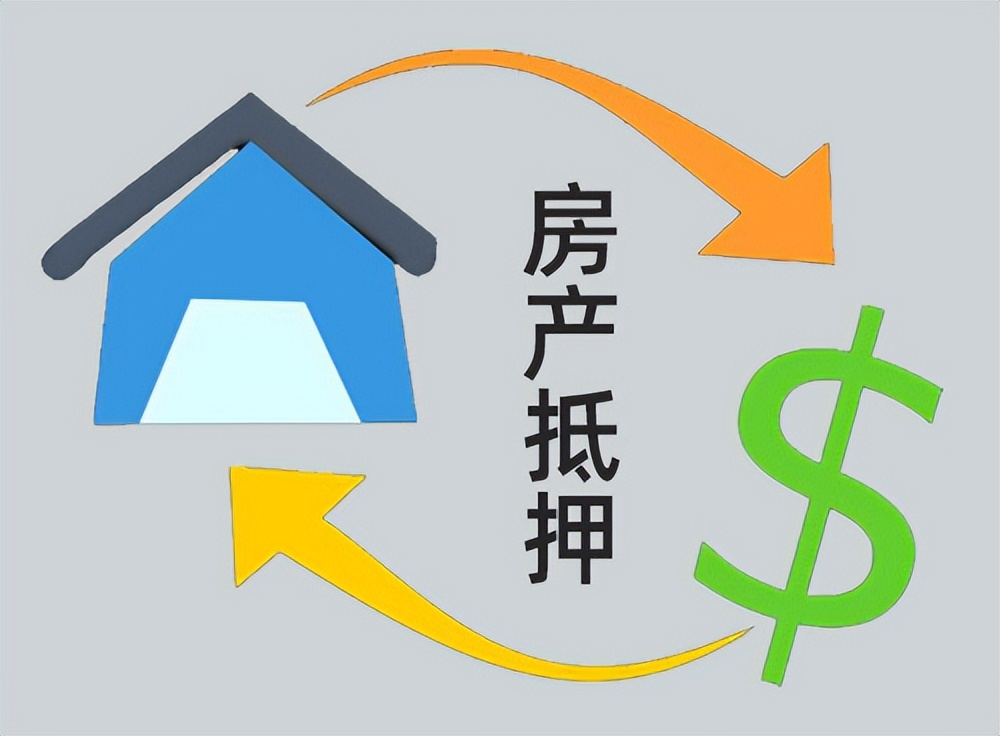

房屋抵押贷款,有房一族的秘密武器

对于手上有房的朋友,房屋抵押贷款(简称房抵)绝对值得考虑。不管是经营贷还是消费贷,都能帮你解决大问题。经营贷额度高,利率低至2.6%,还款方式灵活,有的产品最长可贷30年。消费贷虽然额度相对小些,但同样能帮你大大减轻负担。

小美就是个例子,一位年轻的打工人,花钱如流水,不知不觉就欠了一屁股债。最后,还是靠父母的房子做抵押,贷了100万,年化2.8%,十年期,先息后本。现在,月供从两万降到两千三百多,轻松搞定,整个人都精神焕发,仿佛重生一般。

量体裁衣,智慧选择

信用贷和抵押贷,各有各的好,关键看你怎么选。别急着下决定,先分析自己的还款能力,再看看各家银行的利率政策。记住,别盲目申请,不然征信查询一多,贷款额度可就缩水了。很多时候,两者结合使用,效果会更佳!

所以,朋友们,面对贷款困境,别灰心,别放弃,行动起来,用智慧和勇气,给自己的财务来个大变身吧!