美国就业市场可能比火热的非农数据所描绘的场面惨淡得多。

去年以来,美国劳动力市场顶着二十多年来最高的利率一路高歌猛进,让许多市场分析人士开始怀疑数据的准确性。尽管官方报告显示就业形势向好,但越来越多的证据表明,实际情况可能并非如此乐观。

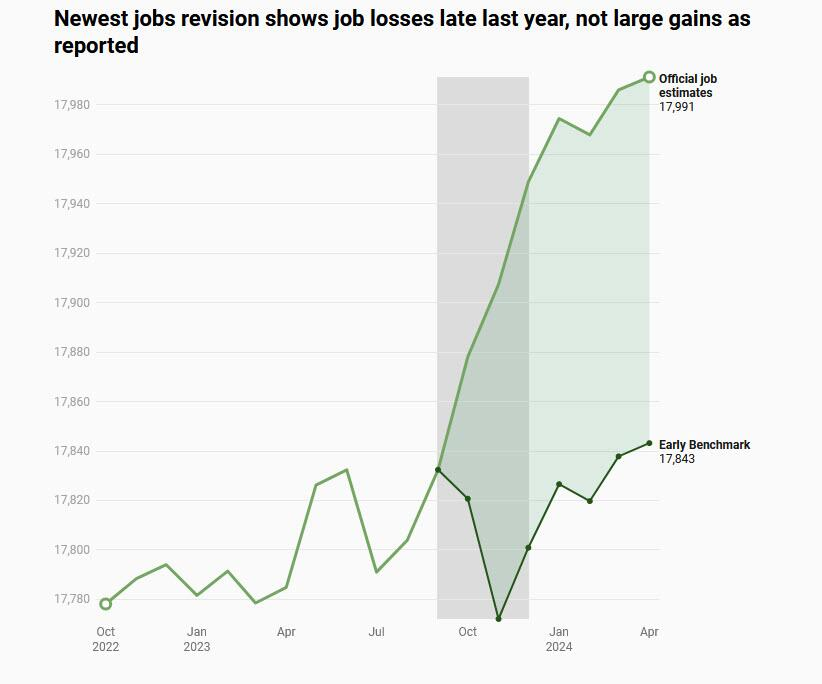

最新的加州就业数据修正显示,美国政府虚增就业数据,并不是阴谋论。

全美第一大就业市场 去年全年实际几乎没有任何就业增长

加州立法分析办公室 (LAO) 6月发布的一份题为《最新早期就业修正显示2023年无净就业增长》的报告,揭示了令人担忧的事实。LAO是一个无党派机构,隶属于加州政府,负责对州预算进行分析并为加州立法机构提供财政和政策建议。

根据该报告,早期数据修正表明,加州在2023年第四季度实际上减少了3.2万工作岗位。这和去年12月加州的月度就业报告形成鲜明对比,后者显示同期就业增长强劲 (增加11.7万个工作岗位)。这一修正意味着,2023年全年加州实际上几乎没有实现净就业增长 (全年仅增加9000个工作岗位)。

这种巨大的数据差异凸显了就业统计方法的局限性。每月发布的州就业数据来自对少数企业的抽样调查,而年度基准修正则基于更可靠的失业保险计划行政数据。

加州作为美国最大的劳动力市场,其就业数据的显著下修无疑引发了对全国就业形势的担忧。如果这种趋势在其他州也得到证实,可能意味着美国整体就业增长远不如官方数据所描绘的那样强劲。

值得注意的是,2024年1月以后的数据尚未经过重新基准调整,这意味着未来的修正可能会进一步揭露美国就业市场的实际状况。

非法移民激增,也扭曲了美国经济数据的真实性

非法移民激增,也导致美国就业市场最重要的非农数据存在很大的欺骗性,因为许多新增就业人口可能都是没有美国身份、从事低技能工作的非法移民。

渣打银行认为,非法移民涌入美国,可能改变了就业趋势和GDP增长,因此很难判断强劲的非农甚至GDP数据是否反映了真实的供给或需求。

首先,大量涌入的非法移民增加了美国就业市场的供给,且增速快于劳动力需求增长速度,因此压制了整体的工资增长。另一方面,非法移民往往只能从事低技能、低工资的工作,所以从构成效应上来看,非法移民也压制了平均时薪等指标的增长。

不过,非法移民影响数据的过程可能是渐进的,低工资的影响可能不会立即显现出来。此外,只要这些工人的工资反映了相对较低的生产率,工资的构成效应就会被生产率的构成效应所抵消——单位劳动力成本增长可能保持不变。

美国国会预算办公室 (CBO) 估计,2023财年,有86万人在未与美国移民当局联系的情况下越过边境。即使没有EAD,但使用伪造或借来的文件,这些非法移民仍然可能留在美国工作,成为经济和就业数据统计的一部分。

短期乐观,长期悲观?“油价最大空头”花旗:明年跌到60

花旗预计,明年全球原油库存将大幅增加,同时全球石油需求增长将放缓,石油需求可能在本十年结束前达到峰值。

尽管油价近期徘徊在80美元左右,但华尔街普遍持“短期乐观,长期悲观”观点,花旗甚至喊出明年油价将跌至60美元。

花旗本周发布了一份令人咂舌的油价预测报告,预计到2025年,国际油价将跌至每桶60美元区间。这一预测凸显出花旗对原油市场持有悲观看法,与当前市场的强劲需求和高油价形成鲜明对比。

花旗银行全球能源策略师Eric Lee在接受媒体采访时表示:

我们认为今年夏季供应会经历一段紧张期,预计油价将在80美元低位至中位区间徘徊一段时间。但展望今年下半年直至2025年,我们确实看到市场供应将变得更加宽松。

花旗银行预计,明年原油库存大增同时需求放缓:

全球原油库存将在明年大幅增加,同时预期全球石油需求增长将放缓。石油需求相对于GDP的增长率可能会越来越慢,实际上可能在本十年结束前达到峰值。

值得一提的是,花旗的预测在一众投行中最为悲观。大多数机构预计今年夏季油价将保持在每桶80美元以上,但在第四季度和明年初将下降至70美元区间。摩根大通预计明年油价平均75美元/桶,较今年夏季预期的80-90美元区间有所下滑。

高盛则本周在一份报告中表示,石油需求增长将持续到2034年:

石油需求峰值还需要十年时间才能达到,更重要的是。在达到峰值后的十年里,需求将会保持平稳而非急剧下降。

就近期而言,高盛预计,由于消费需求强劲,今年夏季布伦特原油价格将达到86美元/桶,第三季度预计出现较大规模的供应短缺。该投行还认为,由于中国需求和美国战略石油储备(SPR)补充需求,布伦特原油价格下限将保持在75美元/桶。

下一步,分析师将密切关注利率趋势和全球经济增长情况,作为今年晚些时候预测的依据。同时他们也将密切关注OPEC+的下一步行动,虽然该组织已表示愿意开始解除部分当前的供应削减措施,但OPEC+不太可能让油价长期徘徊在70美元低位或跌至60美元区间,因为该联盟中没有任何一个生产国能在这种相对较低的价格下平衡预算。