《港湾商业观察》廖紫雯

日前,BridgeHR Tech Group Inc.(博尔捷)递表港交所,保荐机构为华泰国际。博尔捷国内运营主体为上海博尔捷数字科技集团有限公司、上海杰而博科技(集团)有限公司、博尔捷管理咨询(上海)有限公司。

根据灼识咨询的资料,按2022年服务总价值计,博尔捷在非传统用工平台领域排名第一,所占市场份额为13.2%。

招股书披露,博尔捷2023年营收、净利均出现下滑态势,且单一客户为公司贡献近九成营收。博尔捷依靠大量的配送骑手来执行公司承担的配送任务。目前,公司存在约80宗法律诉讼未了结。

2023年营收、净利双下滑

根据灼识咨询的资料,按服务总价值计,中国非传统用工市场由2017年的2834亿元增长至2022年的7290亿元,复合年增长率为20.8%,预计将由2022年的7290亿元进一步增长至2027年的17329亿元,复合年增长率为18.9%。

2021年-2023年(以下简称:报告期内),博尔捷实现营收分别为9.87亿、10.22亿、9.48亿,年内溢利分别为4811.6万、5144.9万、3192.7万。2023年,营收、净利均出现一定下滑。

招股书披露,2023年收入同比减少,主要是由于定制化服务产生的收入减少,这主要是由于公司在2022年底自愿减少自营本地服务以减轻相关财务负担。

于往绩记录期间,博尔捷产生的收入主要来自向客户提供如下服务:(1)非传统劳动力管理解决方案;及(2)人力资源产业园区管理解决方案。

报告期各期,博尔捷来自非传统劳动力管理解决方案的收入分别为9.33亿、9.68亿、9.04亿,分别占同年总收入的94.5%、94.7%及95.3%。公司预计非传统劳动力管理解决方案的未来价格趋势将保持相对稳定。

其中,标准配送服务实现营收分别为7.84亿、8.13亿、8.09亿,营收占比分别为79.4%、79.6%、85.3%。同时,报告期各期,标准配送服务毛利率分别为2.6%、3.3%、3.2%。

标准配送服务为,博尔捷承担客户A发布的配送任务,建立、营运及管理配送骑手站点,并招募配送骑手以执行有关任务。作为回报,公司向客户A收取标准配送服务费。

招股书披露,本次公司IPO募集所得资金净额将用于:(1)AI应用的研发及商业化,以及公司现有解决方案产品的迭代;(2)在出现适当机会时收购及╱或投资目标;(3)公司向新兴垂直行业的国内扩张及海外扩张。

单一客户占比近九成

报告期各期,博尔捷来自五大客户的收入分别为9.07亿、9.40亿、8.62亿,分别占总收入的91.9%、91.9%及91.0%。

其中,来自最大客户的收入分别为8.80亿、9.07亿、8.18亿,分别占同期总收入的89.1%、88.7%及86.3%。同时,公司与客户A相关的毛利润分别为0.53亿、0.74亿、0.31亿,分别占公司同年毛利润总额的44.1%、48.1%、25.4%。

招股书披露,于往绩记录期间,博尔捷依赖多个主要客户,特别是公司最大的客户—客户A。客户A在中国即时消费服务行业拥有领先市场地位。公司于2020年成为客户A的配送合作伙伴,承担其配送任务。

博尔捷表示,鉴于客户A在中国即时消费服务行业的领先市场地位,公司依靠客户A运营的平台及系统来获取任务及订单。如果客户A终止合作,或者公司无法以类似的商业条款或根本无法维持与客户A的业务关系,或公司与客户A的合作因其市场地位的任何负面变动而受到不利影响,则公司的业务、财务状况及经营业绩可能会受到重大不利影响。

根据外界多数猜想,这一客户A即为美团。通过中国裁判文书网查询发现,博尔捷与美团相关的关联公司多次被共同列为被告。

此外,招股书披露,尽管公司已制定信贷期管理政策,但公司在收取客户贸易应收款项方面仍面临信用风险。

截至2021年、2022年及2023年12月31日,博尔捷的贸易应收款项分别为8787.9万、1.83亿、1.32亿。于2021年、2022年及2023年,公司的贸易应收款项周转天数分别为33天、48天及60天,以及于同年,公司的贸易应收款项及合约资产减值亏损分别为160万、740万、50万。

博尔捷指出,随着公司业务规模的不断扩大,公司的贸易应收款项结余可能会进一步增加,这可能会增加公司无法收回应收款项的风险。公司可能给予主要客户最多30天的信贷期,一般不要求客户提供抵押品或其他担保。

同时,博尔捷表示,公司无法保证客户会在信贷期内与公司结清贸易应收款项。宏观经济状况亦可能导致公司的客户出现财务困难,包括信贷市场准入受限、资不抵债或破产,从而可能导致公司的客户延迟向公司付款、要求调整付款安排或不履行对公司的付款义务。在若干情况下,公司可能不得不起诉客户拖欠货款。此类法律诉讼可能会产生巨额费用,并分散公司管理层对业务运营的注意力。如果公司无法及时或根本无法从客户处收回贸易应收款项,公司的业务、财务状况、流动性及前景可能会受到重大不利影响。

约80宗法律诉讼未了结

博尔捷在日常业务过程中会遭受纠纷、申索及法律诉讼。特别是,由于即时配送行业的性质,公司曾于定制化服务下卷入多起涉及配送骑手的交通事故相关纠纷。

招股书披露,公司或会与相关方进行磋商,并寻求通过金钱补偿或其他可用方法及时妥善地解决此类纠纷。倘公司无法通过磋商达成解决,此类纠纷可能会成为法律诉讼,该等诉讼为主要由第三方针对配送骑手或由配送骑手或其继承人针对公司提起的诉讼及仲裁,且主要与配送骑手在执行配送任务过程中遭受的人身伤亡及财产损失有关。

截至2021年、2022年及2023年12月31日止年度,在扣除从保险公司收回的金额后,公司主要为解决纠纷及法律诉讼(主要涉及交通事故)而支付的货币赔偿金分别约为620万元、610万元、1980万元。

博尔捷指出,2023年这一金额激增,主要是由于公司解决了前几年发生的交通事故引起的大量纠纷及法律诉讼,而这主要是由于事故发生与解决纠纷或法律诉讼之间固有的时间差。

截至最后可行日期,公司涉及针对公司的约80宗未了结的法律诉讼,其中绝大部分与涉及配送骑手的交通事故有关。

证监会在出具的补充材料中要求,境内运营实体涉及约 80 起未决诉讼,请说明最近进展情况,以及上述诉讼是否构成本次上市的实质性障碍。

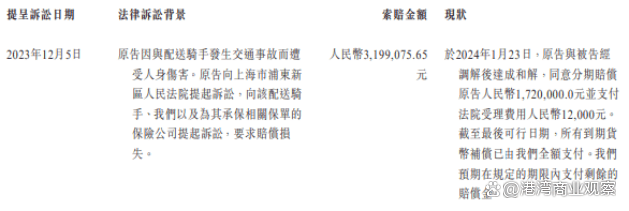

招股书披露,2023年12月5日,原告提呈诉讼。原告因与配送骑手发生交通事故而遭受人身伤害。原告向上海市浦东新区人民法院提起诉讼,向该配送骑手、公司以及为其承保相关保单的保险公司提起诉讼,要求赔偿损失。原告索赔金额为319.91万元。

于2024年1月23日,原告与被告经调解后达成和解,同意分期赔偿原告172万元并支付法院受理费用1.2万元。截至最后可行日期,所有到期货币补偿已由公司全额支付。公司预期在规定的期限内支付剩余的赔偿金。

招股书显示,尚未了结、风险敞口金额超过100万元的交通事故有1起。

博尔捷已于2021年、2022年及2023年就自营本地服务下配送骑手的配送事故相关的潜在赔偿分别作出拨备1700万元、1240万元及50万元。公司指出,未了结交通事故相关法律诉讼不会对公司的业务、财务状况或经营业绩造成任何重大不利影响。

著名经济学家宋清辉对《港湾商业观察》表示,法律诉讼过多,对公司IPO进程造成的不良影响是显而易见的,特别是如果诉讼不能及时有效得到解决,甚至可能对企业的上市计划将会造成延误或取消等影响。此外,未解决的法律诉讼也会影响投资者投资意愿。

旗下公司多次沦为被执行人

据天眼查,2019年10月9日,上海博语稻企业管理集团有限公司(曾用名:上海博尔捷企业集团有限公司)遭遇行政处罚20万元,处罚单位为上海市静安区市场监督管理局。据悉,2018年12月,该公司在其官网自行发布了一张中国地图,当事人在上述地图中标注其所属国内各分支机构在中国各地的位置,以方便客户查找联系业务。上述中国地图中当事人未绘制南海诸岛、钓鱼岛、赤尾屿等中国疆域。经上海市规划和自然资源局检定,并出具地图内容检定意见书(沪图检字(2019)第011号),检定意见为:依据国家有关地图管理法规及相关规定,经对上海市静安区市场监督管理局委托鉴定的上海博尔捷企业集团有限公司网站登载的中国地图进行技术审查,存在如下主要问题:1、漏绘南海诸岛;2、漏绘钓鱼岛、赤尾屿;3、没有标注审图号。2019年5月15日检查当日,当事人即进行了整改,将上述地图在官网中予以删除。

2014年4月、8月,上海博尔捷人才服务有限公司(上海博语稻企业管理集团有限公司曾用名)曾两度沦为被执行人,被执行金额分别为7.8万元、8千元,执行法院均为上海市闸北区人民法院。

2017年-2020年,海宁博尔捷管理咨询有限公司曾14次沦为被执行人,被执行总金额达215.24万元。

此外,据天眼查,海宁博尔捷管理咨询有限公司存在137桩司法案件,25.5%的涉案案由为劳动争议;71.5%的案件身份为被告,8.8%的案件身份为原告;85.4%的案件类型为民事案件;目前处于民事一审阶段的案件有77件;近五年里2019年案件占比最大(40.1%)。

2020年4月-2024年4月,海宁正东服务外包有限公司曾四次沦为被执行人,被执行金额分别为13316元、13518元、3366元、10178元,被执行总金额共计4.04万元。

2022年8月-2023年12月,北京博尔捷人力资源管理顾问有限公司曾四次沦为被执行人,被执行金额分别为2.4万元、1.8万元、3.4万元、1.992万元,执行法院均为北京市朝阳区人民法院。

2021年7月-2024年4月期间,正东企业管理服务外包(上海)有限公司曾28次沦为被执行人,被执行金额合计51.16万元。

2022年10月、2023年8月,淮安正悦供应链管理服务有限公司曾2次沦为被执行人,被执行金额分别为14.55万元、2.09万元。(港湾财经出品)

![[leetcode]number-of-longest-increasing-subsequence](https://img-blog.csdnimg.cn/direct/58e4b6be286b40fea9584d57476c4d5e.png)