Positive and negative price bubbles of Chinese agricultural commodity futures

Fang, Ming, Yizhou Lin, and Chiu-Lan Chang. “Positive and negative price bubbles of Chinese agricultural commodity futures.” Economic Analysis and Policy 78 (2023): 456-471.

经济学2区

IF=6.5

1.引言

-

农产品的稳定价格有助于确保农民和其他生产者能够为其产品获得公平的价格,从而有助于推动经济的发展和增长。

近年来,我国农产品期货交易量大幅增长,我国农产品期货市场目前是世界上规模最大、交易最活跃的市场之一。这种增长可以归因于许多因素,包括对农产品需求的增加,中国更复杂的金融市场的发展,以及市场参与者越来越多地使用农业期货作为风险管理工具。

农业期货是一种允许农民、生产者和其他市场参与者对冲农产品价格波动风险的金融工具。这些工具允许市场参与者在未来的日期锁定其产品的价格,这有助于减少价格的不确定性和管理风险。

农产品是生活的必需品,在社会发展中起着重要的作用。稳定农业价格对发展中国家至关重要,这些国家的人们将大部分收入用于购买食品,特别是对中国等人口众多的发展中国家。农产品价格呈上涨趋势,几十年来经历了几次大幅飙升。

中国农产品期货市场是世界上增长最快的期货市场之一。近年来,中国农产品期货市场发展迅速。中国的金融自由化允许外国投资者参与中国期货市场,交易量大幅增加。中国农产品期货交易量在全球农产品期货交易量中排名最高。截至2021年12月31日,这些农产品期货交易和价值在大连商品交易所(DCE)和郑州商品交易所(ZCE)2021年75.14亿很多,市值581.2万亿,同比分别增长22.13%和32.84%。

农业价格的波动降低了社会福利,特别是在人口基础较大的发展中国家,这些国家的价格波动的负面影响更大(Chen et al.,2022a)。随着中国农产品发展的持续丰富,农业商品期货在改善农产品价格发现、风险管理、服务于农业实体经济、增强国际影响力方面发挥了作用(Yang et al.,2021)。

-

农产品期货价格稳定可以有效维持经济发展和增长,控制通货膨胀率。同时,农产品期货价格受到多种因素的影响,包括宏观经济和国际经济因素(Xu et al.,2022)。本研究旨在探讨农产品期货的价格泡沫,并区分影响农产品期货价格泡沫的关键因素。

-

由于其全球重要性和上述特点,研究中国农产品期货的价格泡沫具有重要意义。

理解价格泡沫是一个重要的研究领域,因为价格泡沫可能对金融市场和整个经济的稳定产生重大影响。当泡沫破裂时,它可能导致资产价格的大幅下跌,从而给投资者造成损失,并造成更广泛的经济混乱。就农产品而言,价格泡沫可能对依赖这些商品谋生的农民、生产者和其他市场参与者产生特别重要的影响。

了解导致价格泡沫发生的因素和泡沫破裂的潜在后果,可以帮助决策者和市场参与者制定策略,以减轻与这些事件相关的风险。

价格泡沫之吸引经济学家,是因为爆炸性行为扭曲了市场效率,抑制了经济中的资本配置。

价格泡沫是混乱的,而且是可以预测的。

大量文献 致力于研究资本市场中的价格泡沫(Homm和Breitung,2012;Goetzmann,2015;Demirer等,2019;Chen等,2022b)。Siegel(2003)给出了资产价格泡沫的操作性定义。

此外,许多学者还研究了大宗商品市场出现价格泡沫的问题。Etienne等(2014)总结了食品商品市场的泡沫。Etienne等(2017)使用递归泡沫测试程序来检测玉米、大豆和小麦市场的日期戳泡沫时期。Alexakis等(2017)研究了猪、玉米和大豆价格泡沫的协整合。

-

一些研究使用大量的模型来预测价格泡沫,应用最高的是

SADF(Phillips and Yu, 2011; Etienne et al., 2017),GSADF(Phillips et al., 2015; Arora and Shi, 2016) 或BSADF,不能直接区分泡沫是正的还是负的。Chen等人(2022a)应用GSADF和BSADF预测商品期货泡沫,然后根据爆炸期平均价格大于或小于爆炸期初期初始价格,将价格泡沫分为正泡沫和负泡沫。

现有的资产价格泡沫检测方法是基于GSADF统计量,其可靠性已经通过实证研究测试证明,但该模型也存在复杂的窗口滚动操作

(complex window rolling operation)的程序和定义的事后分析(post-hoc analysis),完全不同于使用LPPLS的应用。LPPLS模型是一种数学模型,它被提出用来预测金融市场崩溃或其他类型的关键事件,并直接预测泡沫是正的或负的。该模型基于这样一种观点,即市场崩溃或其他关键事件可以以事件发生前发生的对数周期振荡模式来描述。LPPLS模型作为一种检测泡沫的灵活工具,建立在关于超指数价格加速起源的正反馈机制

( a positive feedback mechanism on the origin of super-exponential price acceleration)上,假设资产价格是由异质代理之间重复的非线性相互作用决定的。 -

重要的是要直接区分泡沫是正的还是负的,这有助于市场参与者或政策制定者迅速应对泡沫的发生。一般来说,正泡沫是指价格迅速上涨,然后经历急剧下跌的情况,而负泡沫,也被称为通缩泡沫或下行泡沫,是指价格迅速下跌的情况。

因此,Demirer等(2019) 提出了一种使用对数周期幂律奇异点(LPPLS)模型来检测正和负价格泡沫的方法(Johansen等,1999,2000)。Johansen等人(2000)提供了泡沫的实时诊断和崩溃预测,以应对在短暂的负泡沫期间发生的价格下跌,他们将这解释为理性代理接受的有效随机首付。

LPPLS模型包括了金融经济学和行为金融学的见解概念(Jiang et al.,2010),从而产生了LPPLS模型,该模型将资产价格的预期对数描述为具有对数周期振荡的幂律。Shu和Zhu(2020)发现,基于LPPLS置信度指标的LPPLS检测策略可以同时诊断出已知历史事件对应的正、负气泡,显示出其在提前预测气泡方面的突出性能。

本研究利用LPPLS来检测中国农产品期货的价格泡沫。

-

这些市场中可能出现的价格泡沫一直是学者和政策制定者感兴趣的话题。

当资产的价格与其潜在价值脱节时,价格泡沫就会发生,这些泡沫可能由多种因素引起,如投机、市场操纵和市场情绪的变化。

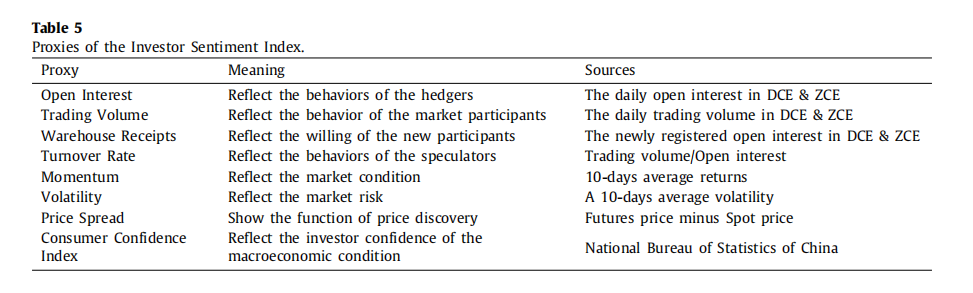

就农业期货市场而言,价格泡沫也可能受到投资者情绪和经济状况的驱动,如货币供应、利率、金融化、汇率或其他因素。

研究导致价格泡沫形成的因素以及这些事件对市场参与者的影响,可以帮助决策者和市场参与者制定战略,以减轻与价格泡沫相关的风险。

一些学者研究了中国农产品期货泡沫形成的原因(Chen et al.,2022b)。Zhang等(2019)发现,价格泡沫与交易活动有关。多个价格泡沫的多次发生和崩溃归因于经济状况、利率、通货膨胀水平和供需之间的不平衡(Wang et al.,2020;Ma和Xiong,2021)。He et al.(2019)发现,货币政策对价格泡沫有重大影响。

-

以往的研究也发现,投资者情绪会影响资产价格,导致泡沫等价格异常。由于泡沫无形的内在市场价值,很难预测。价格波动是市场本质的一部分,但有时这些波动超过了正常价格,位于无节制的上涨(正泡沫)和突然下跌(负泡沫),并对市场造成不可弥补的打击。价格泡沫是指资产价格与其潜在价值的偏离。虽然许多金融危机发生在金融资产泡沫破裂后,但对这些市场的泡沫行为进行调查和初步诊断,对于预防不良经济行为非常重要。

Stambaugh等(2012)发现的实证证据表明,在投资者情绪高涨后,异常现象更强,这表明普遍的异常现象不仅是由过度定价驱动的,而且是由整个市场的投资者情绪驱动的。同时,Baker和Wurgler(2006)应用主成分分析(PCA) 定义了一种新的投资者情绪指数来研究投资者情绪与股票价格的关系。Yang and Zhou(2015)构建一个简约的投资者情绪指数基于PCA由Baker and Wurgler(2006)调查投资者交易行为,投资者情绪和资产价格Chen等(2021)构建投资者情绪指数与PCA预测中国能源期货的波动。李和刘(2021)调整了PCA来定义一个投资者情绪风格的指数,以获取期货市场情绪和信息。构建农产品期货市场的投资者情绪具有重要意义。

通过了解投资者情绪对农产品期货价格泡沫的影响,投资者可以做出更明智的决策,更好地管理自己的投资组合。此外,了解投资者情绪对农产品期货价格泡沫的影响,也有助于决策者更好地了解农产品期货市场的动态,从而有效地调控市场。

-

一些宏观经济因素是价格泡沫发生的重要决定因素。Etienne等人(2015)研究了农业商品期货市场正、负泡沫的宏观经济因素,发现汇率与正泡沫呈负相关。Li等(2017)调查了大宗商品价格泡沫与经济增长、货币供应、利率和通货膨胀等宏观经济因素之间的联系。Mao等(2021a)研究了农产品市场的价格泡沫和影响因素,发现汇率会影响了泡沫的发生。Wang等人(2022)根据经济环境、宏观政策和意外事件,分析了农业价格泡沫的因素。马和熊(2021)对有色金属期货市场价格泡沫的发生进行了研究,发现金融化影响了泡沫的发生。

-

本研究的主要贡献如下。

首先,采用LPPLS方法对中国农业商品期货的正价格泡沫进行分析和验证。

其次,由于投资者情绪会影响中国农产品期货的价格泡沫,因此采用主成分法构建了投资者情绪指数。研究发现,投资者情绪是农产品期货正/负价格泡沫的主要决定因素。具体来说,当投资者对农产品期货的未来感到乐观时,投资者可能倾向于购买更多的期货合约,这可能导致正价格泡沫的发生。另一方面,当投资者对农产品价格的未来感到悲观时,投资者可能会倾向于卖出更多的期货合约,从而导致负价格泡沫的发生。

第三,考察了影响价格泡沫的因素。

2.方法和模型

LPPLS方法

此处略

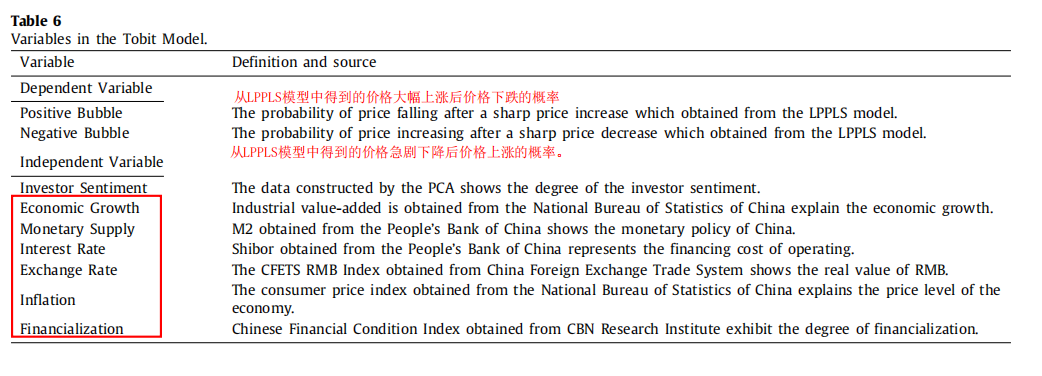

Tobit模型

Tobit模型是一种统计模型(受限因变量模型),用于分析数据,其中一些观察数据被审查,这意味着它们没有被直接观察或测量。

以一个正泡沫为例,假设在某一时刻出现价格泡沫的概率显然是一种y∈[0,1]类型的拦截数据。

通过对Tobit模型的整体全变量回归,寻找了中国农产品期货市场价格泡沫的主要因素,并检验了研究假设。

3.数据选取

3.1样本选择

为了研究我国农产品期货市场的价格泡沫,我们选择了13种活跃的农产品期货。

白糖、棉花、强麸质小麦、菜籽粕、菜籽、中短粒非水稻、普通小麦和早期长粒非水稻期货在ZCE交易。大豆、豆粕、大豆油、玉米和鸡蛋都在DCE进行交易。这些农产品期货的每日结算价格由ZCE和DCE获得。

本文采用连续期货价格序列,选择最近合约月的价格作为起点,直至合约到期。然后,选择下一个交易合约的价格,构建一个连续的期货价格系列(Wellenreuther and Voelzke,2019)。样品期从各农产品期货的第一个交易日开始,至2022年5月25日。

3.2投资者情绪

利用PCA的方法进行构建。。。

3.3 Tobit模型所用的变量

4.实证分析

用LPPLS方法检测价格泡沫

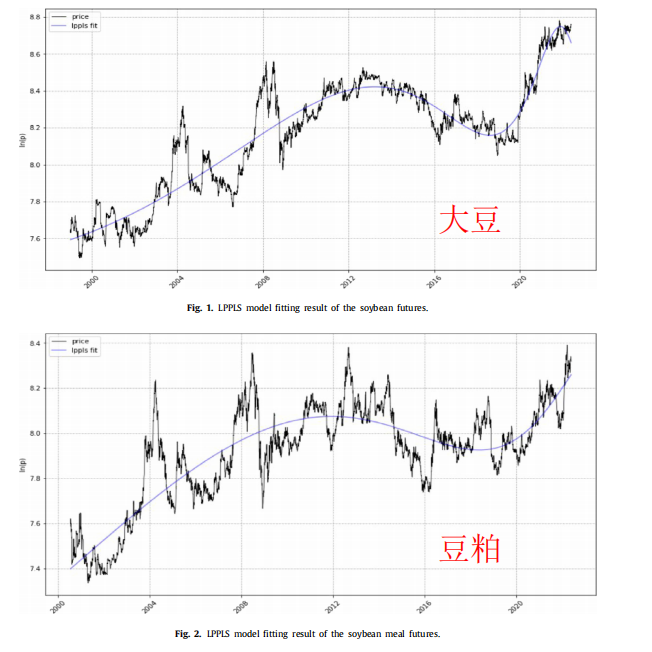

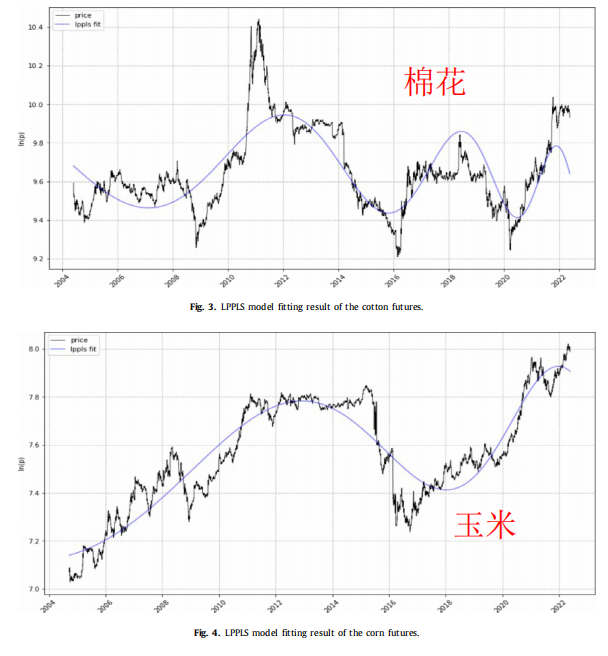

过去十年来,中国农产品价格经历了一段更为剧烈的波动时期。图1~4为LPPLS拟合结果。

价格受经济形势和自然条件的影响,农产品期货价格呈现出波动性上升的趋势。

如图3所示,ZCE的棉花期货价格在2006-2022年出现了较大的波动,特别是在2008-2011年。有一段时间的价格波动,先是下降,然后上升,随后是一段较长时间的价格调整。

在DCE交易的大豆期货、豆粕期货和玉米期货的总体价格趋势呈类似的上涨趋势,2008年左右价格大幅上涨。近年来,由于新冠肺炎疫情影响了经济状况和农产品数量,这些农产品期货的价格在2020年以后呈上升趋势。

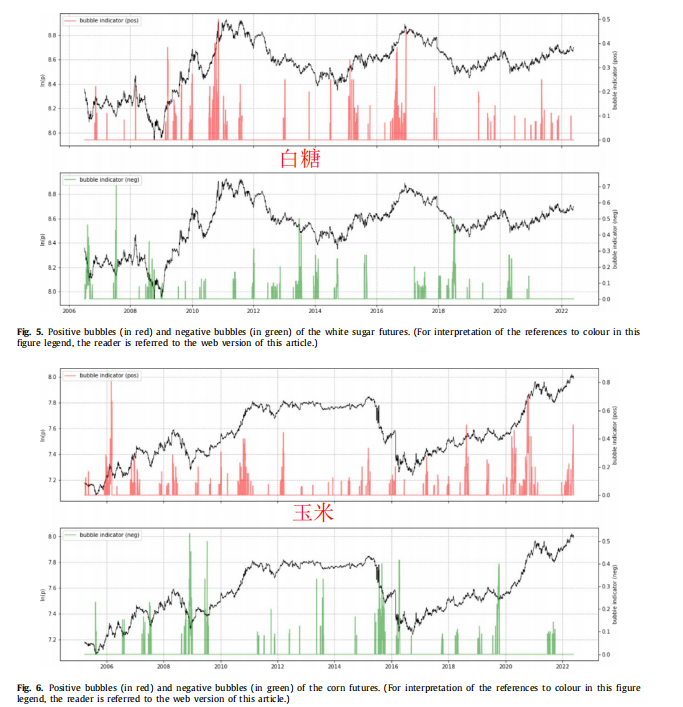

为了衡量这些商品期货的泡沫风险,采用价格泡沫的持续时间、频率和程度作为评价指标。

- 一般来说,价格泡沫持续的时间越长,价格泡沫发生的频率就越高。

- 价格泡沫的持续时间表示为“价格泡沫的总天数”,主要评估农产品期货历史价格泡沫的风险水平。

- 价格泡沫发生的频率用价格泡沫发生的次数来表示。

图5-6显示了白糖期货和玉米期货的正、负价格泡沫。

为了比较价格泡沫的发生,这些商品期货的正价格泡沫频率高于负泡沫。价格泡沫的持续时间为3到28个交易日。结果表明,价格泡沫的发生是周期性的。

研究结果表明,价格泡沫风险水平较高的商品期货主要包括大豆、大豆油、豆粕、白糖、棉花和玉米期货。由于这些农产品受到国际价格的影响很大,因此,国际市场价格飙升、暴跌的风险将通过国际交易转移到国内市场,引发国内期货市场价格的大幅波动。此外,这些大宗商品的价格泡沫的发生和持续时间都发生在2007-2008年的金融危机期间。同时,2020年以来爆发的新冠肺炎疫情导致了国际商品价格剧烈波动的时期。此外,虽然大豆、大豆油、豆粕、白糖、棉花、玉米等几种核心农产品受到了中国政府的保护,但这些农产品的价格风险仍高于其他商品。因此,有关部门应当更加关注农产品的价格波动。

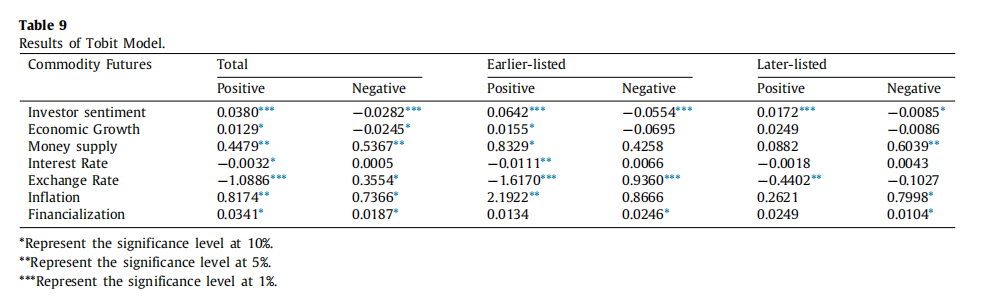

Tobit回归结果分析

结果表明,投资者情绪对正的价格泡沫有显著的积极影响。投资者情绪可以在积极的价格泡沫的形成和演变中发挥作用。投资者的乐观情绪和人们对资产价格将继续上涨的信念,可能会引发一个积极的泡沫。这可能会导致一个反馈循环,价格上涨导致更乐观的投资者,这反过来又进一步推高价格。随着投资者情绪高涨,投资者购买期货的人越多,需求增加,价格可能进一步上涨,表明投资者情绪积极导致积极泡沫的发生。与此同时,投资者的情绪也对负面的价格泡沫产生了显著的负面影响。投资者的悲观情绪和对资产价格将继续下跌的信念可能会引发负面泡沫。这可能会导致一个反馈循环,即价格下跌导致投资者更悲观,这反过来会进一步压低价格。随着越来越多的投资者抛售期货,供应增加,其价格可能会上涨。

经济增长可以显著地导致正泡沫的发生。当经济增长强劲时,市场参与者往往变得更加乐观,可能导致农产品期货需求增加,导致价格迅速上涨,产生积极的泡沫,最终破裂,导致价格大幅下跌(Li et al.,2017)。同时,当经济增长较低时,市场参与者会预测期货市场的紧缩,这也可能导致负面泡沫的形成。货币供应增加了正价格泡沫的发生(Li et al.,2017)。

货币供应的扩张将会产生正价格泡沫的发生,资产价格被高估,从而导致正泡沫破裂。与此同时,紧缩的货币政策是减少货币供应,减缓经济增长。当货币供应减少时,借贷成本增加,从而导致市场需求下降,最终导致价格下跌,导致负泡沫的发生。利率与正泡沫的发生呈负相关(Su et al.,2020)。

利率与正价格泡沫的发生呈负相关。高利率增加了资本成本,因此更高的利率可能会减少投资,降低价格的上涨(Pindyck,2001)。然而,虽然利率较低,但这将推动市场扩张,导致价格上涨,导致正泡沫的发生,而负泡沫的发生则相反。

汇率与正泡沫呈负相关,表明当货币贬值时,大宗商品的正泡沫更有可能发生正泡沫(Su et al.,2020)。因为货币贬值将使大宗商品对国际参与者来说更便宜,并导致需求增加和随后的价格上涨。这可能在大宗商品市场产生积极的泡沫,因为价格膨胀超过它们的真实价值,反之亦然,因为负面泡沫的发生。

通胀与正泡沫呈负相关,表明较高的通胀可能导致商品价格走势混乱(Kyrtsou和Labys,2006);(Mao et al.,2021b)。此外,高通胀率可能导致货币购买力下降,从而导致投资者寻求具有更高回报的替代投资。这可能导致对大宗商品的需求增加,这也可能导致泡沫的形成。通胀与负泡沫呈正相关,高通胀可能导致负泡沫,因为投资者逃往更安全的资产。

金融化与正、负价格泡沫的发生均呈正相关。由于金融化鼓励投资者自由进入市场,价格可能会膨胀,泡沫可能会形成。金融化是指金融市场、金融机构和金融工具在全球经济中日益重要的作用(Su等人,2017;Khan等人,2021年)。金融化导致了交易活动和金融资产投资的增加,这可能导致积极和消极的价格泡沫。

5.结论

近年来,中国农产品期货价格出现了剧烈的波动,而国际宏观经济形势和气候条件的不确定性可能会加剧这种波动。在任何市场中出现的价格泡沫都可能产生不确定的风险,并对社会福利产生负面影响。

- 当泡沫发生时,它可能导致价格的快速上涨,而这可能无法长期持续。

- 泡沫破裂时,导致价格大幅下跌,这可能会给投资者造成损失,并造成更广泛的经济混乱。

就农产品市场而言,价格泡沫可能对依赖这些商品谋生的农民、生产者和其他市场参与者产生特别重要的影响。价格泡沫的出现也会给整体经济带来风险,因为它们可能导致资源分配不当,并导致金融市场的不稳定。因此,决策者和市场参与者必须意识到价格泡沫的可能性,并制定策略来减轻与这些事件相关的风险。本研究利用LPPLS研究了中国农业商品期货的价格泡沫,可以准确地识别正泡沫或负泡沫。同时,在研究中,我们观察到投资者情绪和经济条件的变量影响着价格泡沫的发生。这些发现对市场监管机构来说是令人鼓舞的消息,因为研究结果显示,在制定相关法规和政策时,应考虑到国际经济状况和投资者情绪。

此外,最近的研究发现,油价冲击和地缘政治不确定性对资本市场和大宗商品市场影响巨大(Chen等人,2022a;Lee等人,2021,2022)。未来的研究可能会通过验证油价冲击对GSADF或BSADF等不同应用的价格泡沫的影响,并将结果与LPPLS的应用进行调查和验证。 此外,检测其他大宗商品的价格泡沫,如石油或能源相关大宗商品,以及它们的价格泡沫是否表现出类似的模式,也将是很有趣的。同时,可以考虑在交互效应面板中预测不同商品的价格泡沫的发生(Karavias et al.,2022)。最后,进一步的研究还可以集中在期货市场监管对商品市场向期货市场价格泡沫溢出的作用。