时间序列分析(4-5)

时间序列分析(Time-Series Analysis)是一种对按时间顺序排列的数据序列进行统计分析和预测的方法。这种方法通常用于研究某个现象随时间的变化规律,并据此预测未来的发展趋势。以下是时间序列分析的一些关键方面和常用方法(4-5点):

- 关键方面:

- 动态性:时间序列数据是动态的,反映了某一现象随时间的变化过程。

- 规律性:时间序列数据往往包含一定的趋势、周期性和季节性等规律性特征。

- 预测性:通过对时间序列数据的分析,可以建立模型来预测未来的发展趋势。

- 常用方法:

- 趋势分析:确定时间序列数据的长期增长或下降趋势。这可以通过拟合线性或非线性模型来实现。

- 周期性和季节性分析:识别时间序列数据中的周期性或季节性模式。这有助于理解数据背后的周期性波动,如季节性的销售变化。

- 分解分析:将时间序列数据分解为趋势、周期、季节性和随机因素等组成部分。这有助于更深入地理解数据的结构。

- 时间序列预测:利用已有的时间序列数据来预测未来的值。这可以通过建立统计模型或使用机器学习算法来实现。例如,ARIMA模型、神经网络等都可以用于时间序列预测。

- 平稳性检验:检验时间序列数据是否具有平稳性。平稳性是指数据的统计特性(如均值、方差等)不随时间变化。平稳性检验是时间序列分析的一个重要步骤,因为许多时间序列模型都假设数据是平稳的。

- 应用:

- 系统描述:用时间序列数据对系统进行客观的描述。

- 系统分析:当观测值取自两个以上变量时,可以用一个时间序列中的变化去说明另一个时间序列中的变化。

- 预测未来:利用时间序列模型预测未来值,为决策提供支持。

- 决策和控制:根据时间序列模型调整输入变量,使系统发展过程保持在目标值上。

时间序列分析在金融、经济、气象、销售等多个领域都有广泛的应用。通过时间序列分析,我们可以更好地理解数据背后的规律,预测未来的发展趋势,并据此做出更明智的决策。

- 安装statsmodels库

pip install statsmodels

- 数据读取与预处理

使用pd.read_csv()读取并对日期数据进行转换

# 读取数据并进行预处理

data = """

"Month","Sales"

"1-01",266.0

"1-02",145.9

"1-03",183.1

"1-04",119.3

"1-05",180.3

"1-06",168.5

"1-07",231.8

"1-08",224.5

"1-09",192.8

"1-10",122.9

"1-11",336.5

"1-12",185.9

"2-01",194.3

"2-02",149.5

"2-03",210.1

"2-04",273.3

"2-05",191.4

"2-06",287.0

"2-07",226.0

"2-08",303.6

"2-09",289.9

"2-10",421.6

"2-11",264.5

"2-12",342.3

"3-01",339.7

"3-02",440.4

"3-03",315.9

"3-04",439.3

"3-05",401.3

"3-06",437.4

"3-07",575.5

"3-08",407.6

"3-09",682.0

"3-10",475.3

"3-11",581.3

"3-12",646.9

"""

# 将字符串转换为DataFrame

data = pd.read_csv(io.StringIO(data))

# 将'Month'列转换为日期类型

data['Month'] = pd.to_datetime(data['Month'], format='%m-%d')

# 将'Month'列转换为日期类型,并设置年份为2024年

data['Month'] = pd.to_datetime(data['Month'], format='%y-%m', yearfirst=True).dt.strftime('2024-%m')

print(data)

# 将日期列设置为索引

data.set_index('Month', inplace=True)数据实例:

"Month","Sales" "1-01",266.0 "1-02",145.9 "1-03",183.1 "1-04",119.3 "1-05",180.3 "1-06",168.5 "1-07",231.8 "1-08",224.5 "1-09",192.8 "1-10",122.9 "1-11",336.5 "1-12",185.9 "2-01",194.3 "2-02",149.5 "2-03",210.1 "2-04",273.3 "2-05",191.4 "2-06",287.0 "2-07",226.0 "2-08",303.6 "2-09",289.9 "2-10",421.6 "2-11",264.5 "2-12",342.3 "3-01",339.7 "3-02",440.4 "3-03",315.9 "3-04",439.3 "3-05",401.3 "3-06",437.4 "3-07",575.5 "3-08",407.6 "3-09",682.0 "3-10",475.3 "3-11",581.3 "3-12",646.9

- 检测序列的平稳性

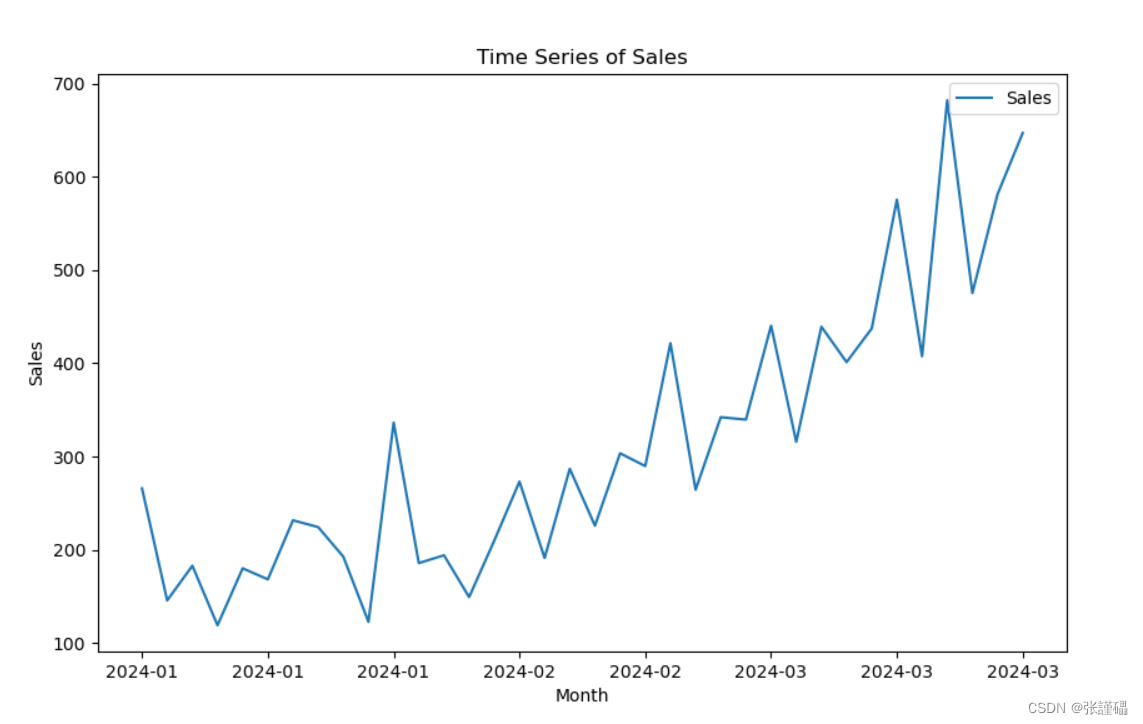

- 时序图判断法

# 绘制时序图

data.plot(figsize=(10, 6))

plt.xlabel('Month')

plt.ylabel('Sales')

plt.title('Time Series of Sales')

plt.show()

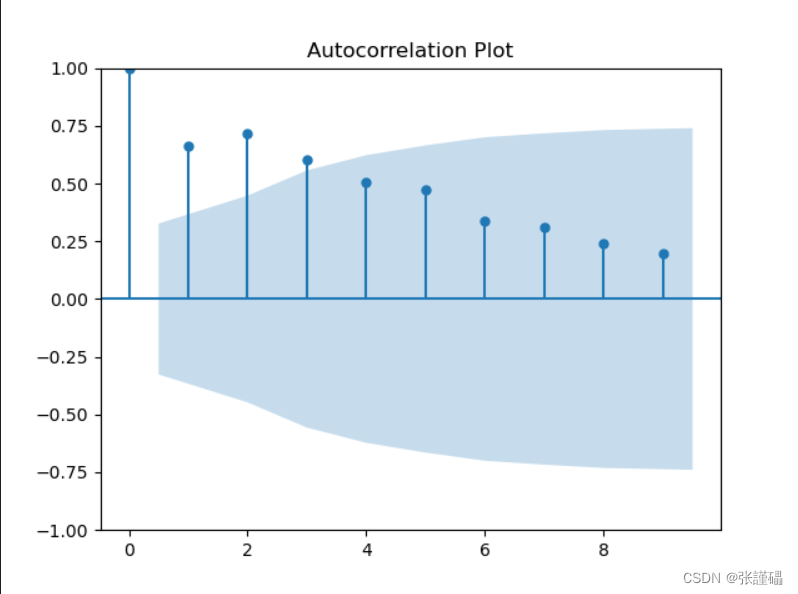

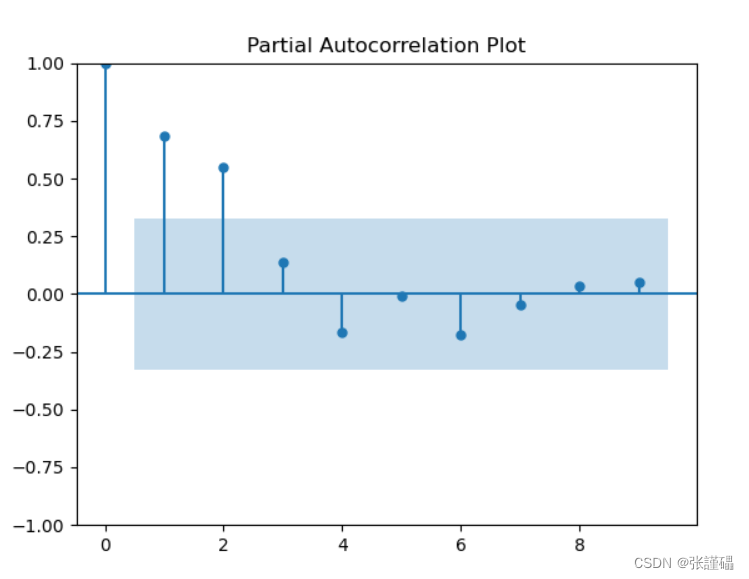

- 制自相关图判断法

# 检测序列的平稳性

# 自相关图

plot_acf(data, lags=9)

plt.title('Autocorrelation Plot')

plt.show()

# 偏相关图

plot_pacf(data, lags=9)

plt.title('Partial Autocorrelation Plot')

plt.show()

- 使用ADF单位根检测法

注意:p>0.05即为非平稳序列

# ADF检验

adf_result = adfuller(data['Sales'])

print('ADF Statistic:', adf_result[0])

print('p-value:', adf_result[1])

print('Critical Values:', adf_result[4])

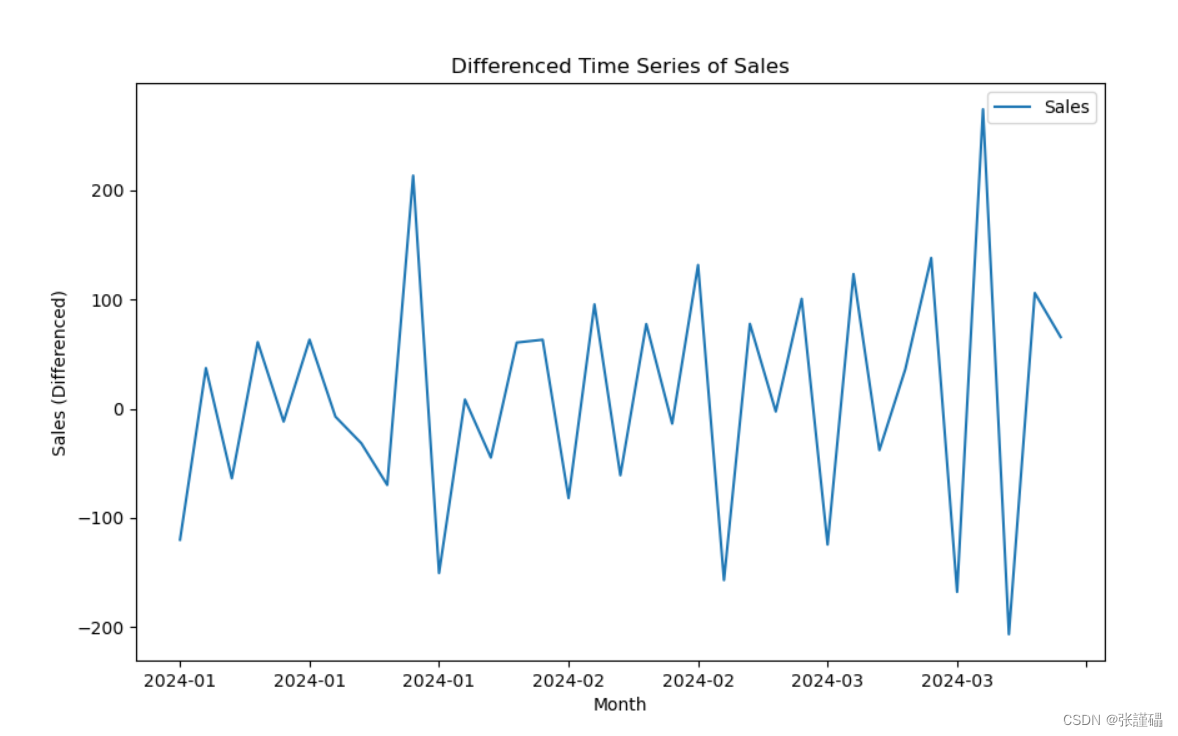

- 差分处理

注意:根据上一步结果判断数据序列为非平稳序列,如想使用模型对数据进行建模,则需将数据转换为平稳序列。所以在这一步使用差分处理对序列进行处理。

# 差分处理

diff_data = data.diff().dropna()

# 绘制差分后的时序图

diff_data.plot(figsize=(10, 6))

plt.xlabel('Month')

plt.ylabel('Sales (Differenced)')

plt.title('Differenced Time Series of Sales')

plt.show()

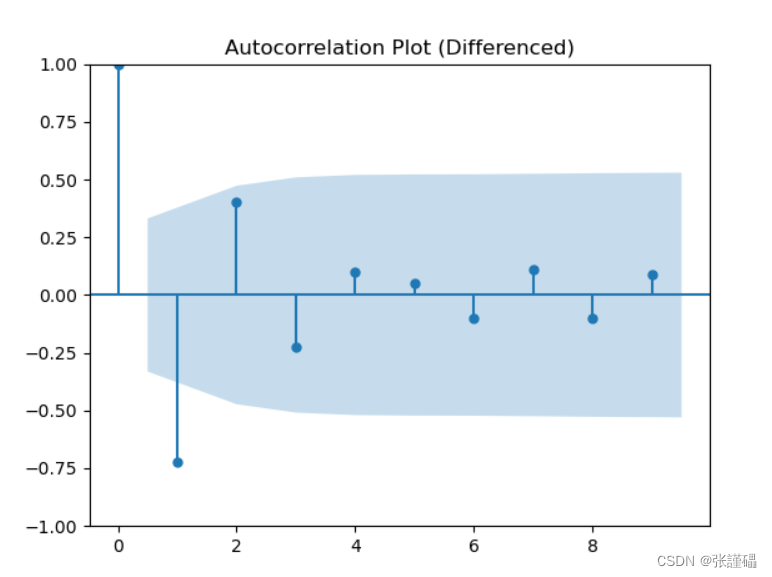

# 差分后的序列平稳性检测

# 自相关图

plot_acf(diff_data, lags=9)

plt.title('Autocorrelation Plot (Differenced)')

plt.show()

# 偏相关图

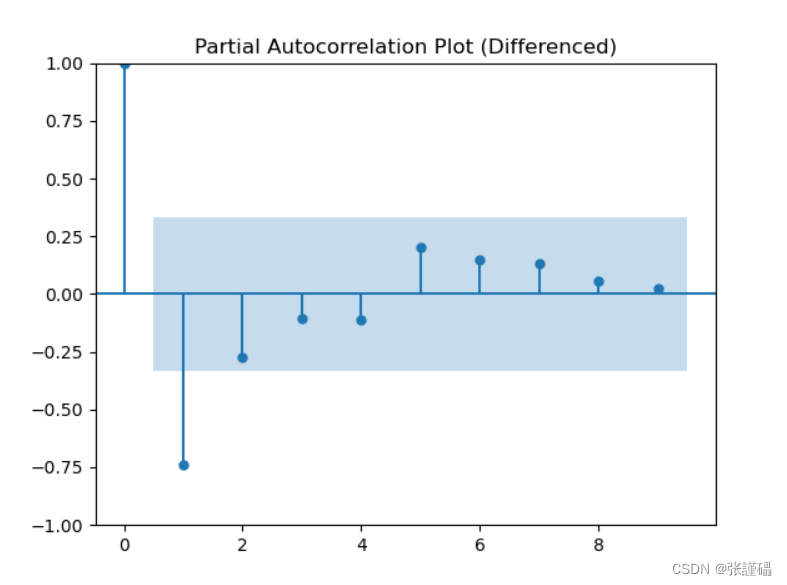

plot_pacf(diff_data, lags=9)

plt.title('Partial Autocorrelation Plot (Differenced)')

plt.show()

# ADF检验

adf_result_diff = adfuller(diff_data['Sales'])

print('ADF Statistic (Differenced):', adf_result_diff[0])

print('p-value (Differenced):', adf_result_diff[1])

print('Critical Values (Differenced):', adf_result_diff[4])

对处理后的序列进行平稳性检测(自相关图法、偏相关图法、ADF检测法)

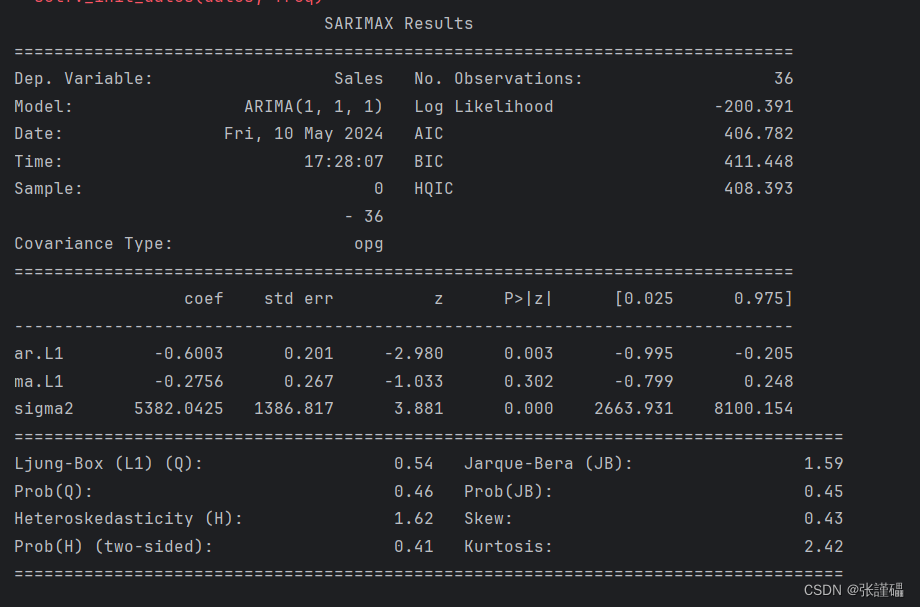

- 使用ARIMA模型对差分处理后的序列进行建模

# 使用ARIMA模型建模

model = ARIMA(data, order=(1, 1, 1))

model_fit = model.fit()

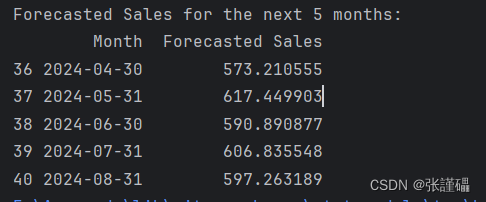

- 使用模型预测未来5个月的销售额

# 预测未来5个月的销售额

forecast_steps = 5

forecast = model_fit.forecast(steps=5)完整代码:

import pandas as pd

import matplotlib.pyplot as plt

from statsmodels.tsa.stattools import adfuller

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

from statsmodels.tsa.arima.model import ARIMA

import io

# 读取数据并进行预处理

data = """

"Month","Sales"

"1-01",266.0

"1-02",145.9

"1-03",183.1

"1-04",119.3

"1-05",180.3

"1-06",168.5

"1-07",231.8

"1-08",224.5

"1-09",192.8

"1-10",122.9

"1-11",336.5

"1-12",185.9

"2-01",194.3

"2-02",149.5

"2-03",210.1

"2-04",273.3

"2-05",191.4

"2-06",287.0

"2-07",226.0

"2-08",303.6

"2-09",289.9

"2-10",421.6

"2-11",264.5

"2-12",342.3

"3-01",339.7

"3-02",440.4

"3-03",315.9

"3-04",439.3

"3-05",401.3

"3-06",437.4

"3-07",575.5

"3-08",407.6

"3-09",682.0

"3-10",475.3

"3-11",581.3

"3-12",646.9

"""

# 将字符串转换为DataFrame

data = pd.read_csv(io.StringIO(data))

# 将'Month'列转换为日期类型

data['Month'] = pd.to_datetime(data['Month'], format='%m-%d')

# 将'Month'列转换为日期类型,并设置年份为2024年

data['Month'] = pd.to_datetime(data['Month'], format='%y-%m', yearfirst=True).dt.strftime('2024-%m')

print(data)

# 将日期列设置为索引

data.set_index('Month', inplace=True)

# 绘制时序图

data.plot(figsize=(10, 6))

plt.xlabel('Month')

plt.ylabel('Sales')

plt.title('Time Series of Sales')

plt.show()

# 检测序列的平稳性

# 自相关图

plot_acf(data, lags=9)

plt.title('Autocorrelation Plot')

plt.show()

# 偏相关图

plot_pacf(data, lags=9)

plt.title('Partial Autocorrelation Plot')

plt.show()

# ADF检验

adf_result = adfuller(data['Sales'])

print('ADF Statistic:', adf_result[0])

print('p-value:', adf_result[1])

print('Critical Values:', adf_result[4])

# 差分处理

diff_data = data.diff().dropna()

# 绘制差分后的时序图

diff_data.plot(figsize=(10, 6))

plt.xlabel('Month')

plt.ylabel('Sales (Differenced)')

plt.title('Differenced Time Series of Sales')

plt.show()

# 差分后的序列平稳性检测

# 自相关图

plot_acf(diff_data, lags=9)

plt.title('Autocorrelation Plot (Differenced)')

plt.show()

# 偏相关图

plot_pacf(diff_data, lags=9)

plt.title('Partial Autocorrelation Plot (Differenced)')

plt.show()

# ADF检验

adf_result_diff = adfuller(diff_data['Sales'])

print('ADF Statistic (Differenced):', adf_result_diff[0])

print('p-value (Differenced):', adf_result_diff[1])

print('Critical Values (Differenced):', adf_result_diff[4])

# 使用ARIMA模型建模

model = ARIMA(data, order=(1, 1, 1))

model_fit = model.fit()

# 打印模型的概要信息

print(model_fit.summary())

# 预测未来5个月的销售额

forecast_steps = 5

forecast = model_fit.forecast(steps=5)

# 生成未来几个月的日期

last_month = data.index[-1]

future_months = pd.date_range(start=last_month, periods=forecast_steps + 1, freq='M')[1:]

# 创建包含日期和预测销售额的DataFrame

forecast_df = pd.DataFrame({'Month': future_months, 'Forecasted Sales': forecast})

# 输出预测结果

print('Forecasted Sales for the next 5 months:')

print(forecast_df)