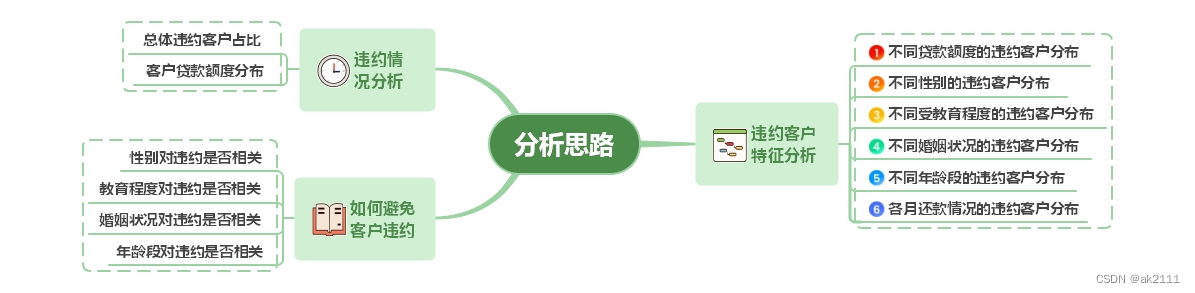

分析思路

信用卡服务提供了一种方便的贷款方式,允许用户事先消费,之后再支付费用。对银行而言,这种服务既有较高的利润潜力,同时也伴随着用户可能不履行还款义务的风险。本⽂是基于2005年台湾信⽤卡客户数据,探究信⽤卡客户有哪些信贷特征?违约客户有哪些特征?

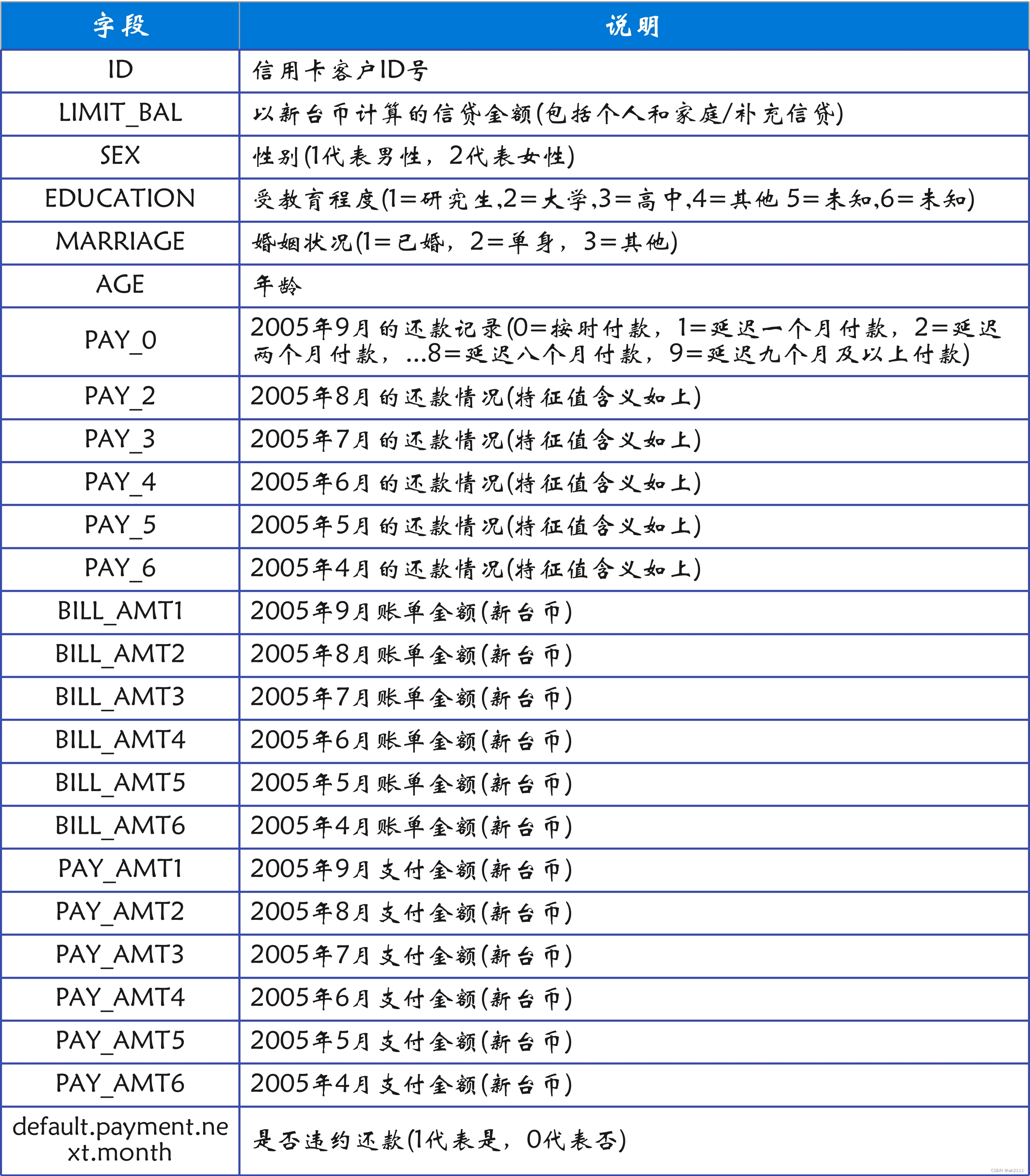

数据说明

- BILL_AMT账单金额:表示使用信用卡的消费金额。

- PAY_AMT支付金额:给信用卡的还款金额。

- 如果账单金额 > 支付金额则表示该用户延迟还款了,产生了逾期。

数据加载

#导入需要的库

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

#忽略警告

import warnings

warnings.filterwarnings('ignore')

#中文乱码的处理

#plt.rcParams['font.sans-serif']=['PingFang HK'] #mac系统使用

plt.rcParams['font.sans-serif'] = ['Microsoft YaHei']# windows使用设置微软雅黑字体

plt.rcParams['axes.unicode_minus'] = False # 避免坐标轴不能正常的显示负号

#加载数据UCI_Credit_Card.csv

data = pd.read_csv('UCI_Credit_Card.csv')

data.head()

data.shape

(30000, 25)

数据预处理

- 选择子集

- BILL_AMT1 ~ BILL_AMT6为各⽉账单⾦额(即每⽉消费记录)、PAY_AMT1 ~ PAY_AMT6为各⽉⽀付⾦额⽀付,⽀付⾦额>上个⽉消费记录,则视为该⽉及时还款,反之则视为延迟还款

- 直接根据pay_0 ~ pay_6去计算/表示客户在4⽉-9⽉正常还款或者违约情况,所以【BILL_AMT1 ~ BILL_AMT6】和【PAY_AMT1 ~ PAY_AMT6】这些字段可视为⽆⽤信息,删除即可。

#批量生成要删除列的名字

list_pay = []

list_bill = []

for i in range(1,7):

s = 'PAY_AMT'+str(i)

list_pay.append(s)

for i in range(1,7):

s = 'BILL_AMT'+str(i)

list_bill.append(s)

list_pay.extend(list_bill)

data.drop(columns=['PAY_AMT1','PAY_AMT2','PAY_AMT3','PAY_AMT4','PAY_AMT5','PAY_AMT6',

'BILL_AMT1','BILL_AMT2','BILL_AMT3','BILL_AMT4','BILL_AMT5','BILL_AMT6'],

inplace=True)

#将default.payment.next.month的名字修改为is_pay

data.rename(columns={'default.payment.next.month':'is_pay'},inplace=True)

- 查看是否存在重复的行数据

data.duplicated().sum()

0

- 查看是否存在缺失值

data.isnull().any(axis=0)

- 异常值检测

#将EDUCATION的0,4,5都替换成6,6就表示其他这种学历

data['EDUCATION'].replace(to_replace={0:6,4:6,5:6},inplace=True)

data['MARRIAGE'].replace(to_replace={0:3},inplace=True)

数据分析

总体违约情况分析

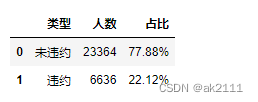

- 求违约客户的占比

df1 = data['is_pay'].value_counts().reset_index().rename(columns={'index':'类型','is_pay':'人数'})

df1

df1['类型'] = df1['类型'].map({0:'未违约',1:'违约'})

df1

#求解整体的违约率

def func(x):

return format(x/df1['人数'].sum(),'.2%')

df1['占比'] = df1['人数'].map(func)

df1

整体持卡用户的违约率高达22.12%

违约客户的特征分析

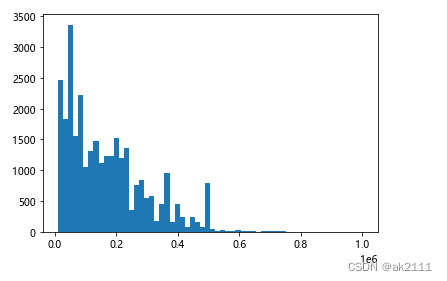

- 不同贷款额度分布

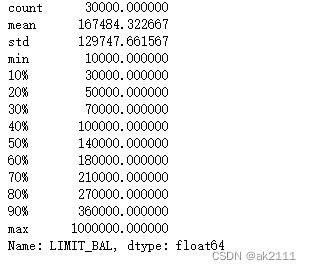

x = plt.hist(data['LIMIT_BAL'],bins=60)

data['LIMIT_BAL'].describe([.1,.2,.3,.4,.5,.6,.7,.8,.9])

有70%的客户贷款额度大约在20万以内,有80%的客户贷款额度在30万以内,客户贷款额度还是以中低额度为主。

- 不同贷款额度的违约客户分布

bal_s = pd.cut(data['LIMIT_BAL'],bins=[10000,50000,100000,200000,300000,400000,

500000,600000,700000,800000,900000,1000000],right=False)

data['LIMIT_BAL_bt'] = bal_s

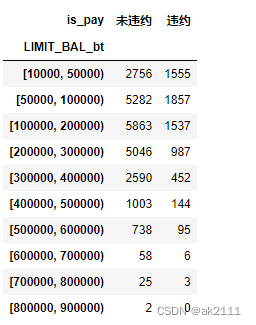

#不同借款区间对应的违约和未违约用户的数量

is_pay_df = pd.crosstab(data['is_pay'],data['LIMIT_BAL_bt']).T.rename(columns={0:'未违约',1:'违约'})

is_pay_df

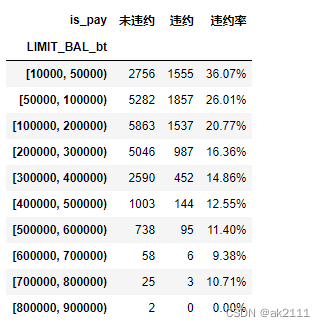

#计算不同借款区间对应的违约率

def func(x):

return format(x['违约'] / x.sum(),'.2%')

is_pay_df['违约率'] = is_pay_df.apply(func,axis=1)

is_pay_df

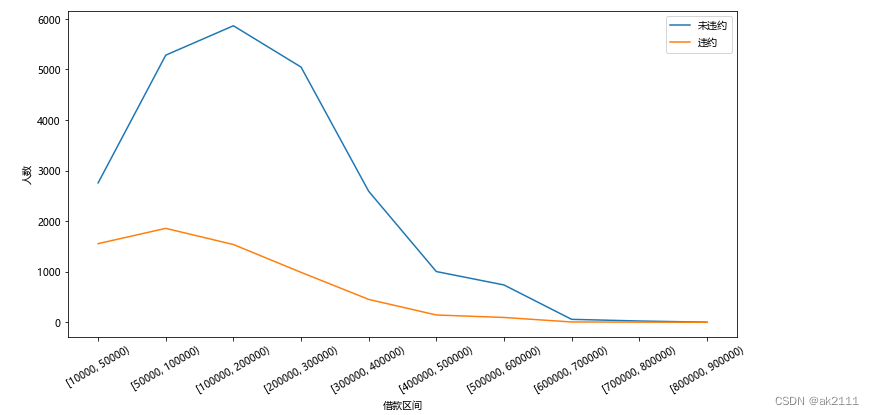

plt.figure(figsize=(12,6))

plt.plot(is_pay_df.index.astype('str'),is_pay_df['未违约'],label='未违约')

plt.plot(is_pay_df.index.astype('str'),is_pay_df['违约'],label='违约')

plt.xlabel('借款区间')

plt.ylabel('人数')

plt.legend()

x = plt.xticks(rotation=30)

可以看出,贷款额度越⾼,违约率逐渐降低,违约率较⾼的贷款额度主要集中在20万以内,所以对低于20万的贷款,⼀定要加强审核度,防⽌违约。

- 不同性别的违约情况

is_pay_sex = pd.crosstab(data['SEX'],data['is_pay']).rename(columns={0:'未违约',1:'违约'},index={1:'男',2:'女'})

is_pay_sex['总计'] = is_pay_sex['未违约'] + is_pay_sex['违约']

def func(x):

return format(x['违约']/x['总计'],'.2%')

is_pay_sex['违约率'] = is_pay_sex.apply(func,axis=1)

is_pay_sex

⼥性贷款的⼈数会远⾼于男性,但男性的违约率更⾼

- 不同受教育程度的违约情况

is_pay_edu = pd.crosstab(data['EDUCATION'],data['is_pay']).rename(columns={0:'未违约',1:'违约'},index={1:'硕士',2:'大学',3:'高中',6:'其他'})

is_pay_edu['总计'] = is_pay_edu['未违约'] + is_pay_edu['违约']

def func(x):

return format(x['违约']/x['总计'],'.2%')

is_pay_edu['违约率'] = is_pay_edu.apply(func,axis=1)

is_pay_edu

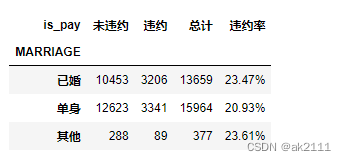

- 不同婚姻状况的违约率

is_pay_mar = pd.crosstab(data['MARRIAGE'],data['is_pay']).rename(columns={0:'未违约',1:'违约'},index={1:'已婚',2:'单身',3:'其他'})

is_pay_mar['总计'] = is_pay_mar['未违约'] + is_pay_mar['违约']

def func(x):

return format(x['违约']/x['总计'],'.2%')

is_pay_mar['违约率'] = is_pay_mar.apply(func,axis=1)

is_pay_mar

已婚的违约率略⾼于未婚的违约率,但是差异性并不是很⼤,相对来说都偏⾼

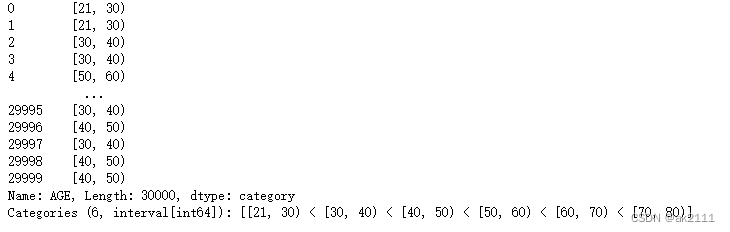

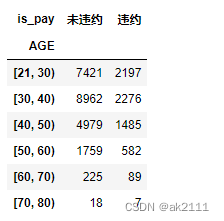

- 不同年龄段的违约率

age_s = pd.cut(data['AGE'],bins=[21,30,40,50,60,70,80],right=False)

age_s

is_pay_age = pd.crosstab(age_s,data['is_pay']).rename(columns={0:'未违约',1:'违约'})

is_pay_age

is_pay_age[‘总计’] = is_pay_age[‘未违约’] + is_pay_age[‘违约’]

def func(x):

return format(x[‘违约’]/x[‘总计’],‘.2%’)

is_pay_age[‘违约率’] = is_pay_age.apply(func,axis=1)

is_pay_age

各个年龄段的违约率随着年龄的增⻓,有上升趋势,60岁以上的违约率最⾼;21-30和30-40的贷款⼈数

最多,说明贷款⼈员偏年轻。

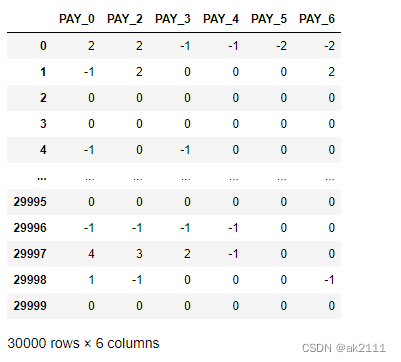

- 各⽉还款情况的违约客户分析

pay_df = data[['PAY_0','PAY_2','PAY_3','PAY_4','PAY_5','PAY_6']]

pay_df

#计算不同月份逾期还款的用户数

def func(x):

return (x > 0).sum()

month_df = pay_df.apply(func,axis=0).rename(index={'PAY_0':'九月','PAY_2':'八月','PAY_3':'七月','PAY_4':'六月','PAY_5':'五月','PAY_6':'四月'}).reset_index().rename(columns={'index':'月份',0:'逾期用户数'})

month_df

#计算每个月的逾期率:逾期用户数 / 总用户数

def func(x):

return format(x,‘.2%’)

month_df[‘逾期率’] = (month_df[‘逾期用户数’]/data[‘ID’].count()).map(func)

month_df

从数据来看,逾期还款的⽤户数从4⽉到9⽉,呈现递增的趋势,说明当时的违约情况越演愈烈。

如何避免客户违约

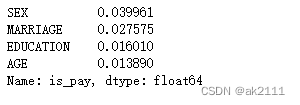

#相关性分析:探究两组数据之间是否存在相关关系

#相关关系: 正相关 负相关

#如何表示相关性:相关系数(皮尔森系数)

df = data[['SEX','EDUCATION','MARRIAGE','AGE','is_pay']]

df

df.corr().abs()['is_pay'][:-1].sort_values(ascending=False)

分析结论

- 1.总体违约率⾼达22.12%,当时违约情况⾮常严重,05年4⽉-9⽉还款逾期率逐渐上升,违约情况愈演愈烈。

- 2.贷款额度越⾼,违约率越低,违约率较⾼的贷款额度主要集中在20万以内,所以对于低于20万的贷款,⼀定要加强审核度,降低违约⻛险。

- 3.教育⽔平在⾼中的违约率较⾼,随着教育⽔平的提⾼,违约率呈下降趋势,⼀定程度说明教育⽔平越⾼,违约率越低,建议教育⽔平可作为信⽤卡审核的标准之⼀。

- 4.各个年龄段的违约率随着年龄的增⻓,有上升趋势,60岁以上的违约率最⾼;建议对于年龄⾼于60岁以上的⼈员办理信⽤卡增加审核强度,降低申请贷款额度。

- 5.⼥性贷款的⼈数会远⾼于男性,但男性的违约率更⾼。

- 6.已婚的违约率略⾼于未婚的违约率,但是差异性并不是很⼤,相对来说都偏⾼。