投资回收期

利率与贴现率

贴现率是指将未来支付改变为现值所使用的利率,简单而言,就是将来的钱折算到现值,少掉或多出的那部分钱与将来的钱的比值。

利率是指一定时期内利息额与本金的比率,通常以一年期利息与本金的百分比计算,按计量的期限标准不同,可以表示为年利率、月利率和日利率。

商业银行办理票据贴现业务时,按一定的利率计算利息,这种利率也就是贴现率,贴现率的高低主要根据金融市场利率来决定。

贴现率以利率为基础,一般情况下贴现率比市场利率小,目的在于防止银行利用两者之差进行牟利。在计算中,一般不考虑细节,默认利率=贴现率

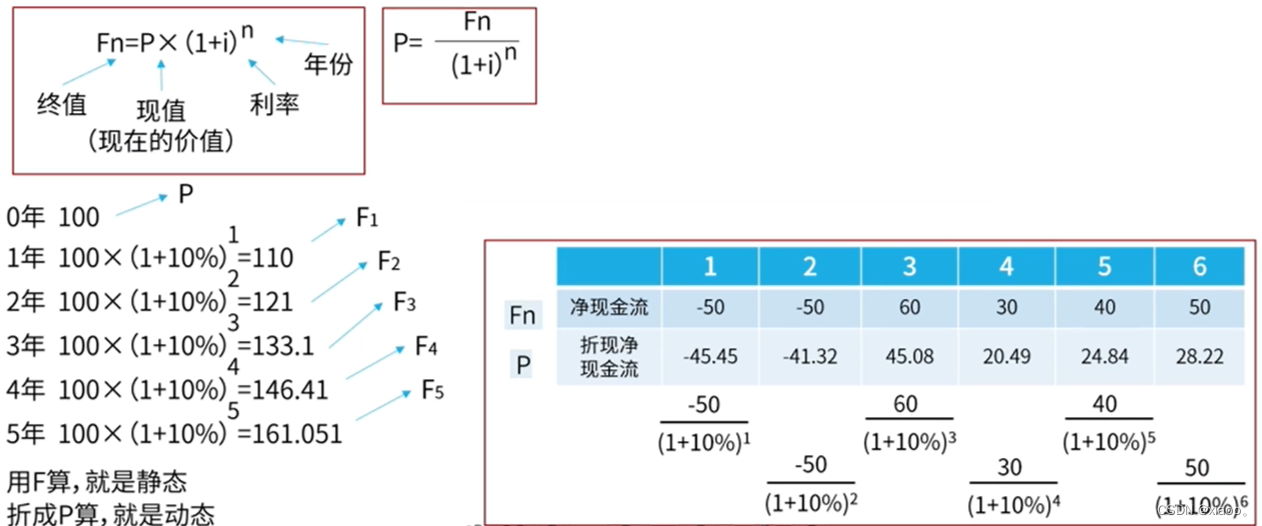

Fn:终值

P:现值(现在的价值)

i:利率

n:年份

折现因子:

例题:项目经理编制了项目资产负债表(单位:元),如下表所示。该项目的静态投资回收期为(1) 年, 动态投资回收期为(2) 年(保留1位小数位)

| 项目年度 | 0 | 1 | 2 | 3 | 4 | 5 |

| 支出 | 25000 | 1000 | 1500 | 2000 | 1000 | 2000 |

| 收入 | 20000 | 10000 | 12000 | 15000 | 20000 | |

| 折现因子 | 0.91 | 0.83 | 0.75 | 0.68 | 0.62 |

(1) A.2 B.2.4 C.2.8 D.3

(2) A.3 B.3.4 C.3.5 D.3.6

解析:静态投资回收期=(t- 1)+第(t- 1)年累计盈利的绝对值/第t年的盈利

=(3-1)+(-35 000+19 000 +8 500)/10 000=2.75

动态投资回收期=(t- 1)+第(t- 1)年累计盈利(折现)的绝对值/第t年的盈利(折现)

= (4-1)+(-35000+17 290+7055+7 500)/9 520=3.4

[参考答案] :(1) C、(2) B

| 项目年度 | 0 | 1 | 2 | 3 | 4 | 5 |

| 支出 | 35000 | 1000 | 1500 | 2000 | 1000 | 2000 |

| 收入 | 20000 | 10000 | 12000 | 15000 | 20000 | |

| 净现金流量 | -35000 | 19000 | 8500 | 10000 | 14000 | 18000 |

| 折现因子 | 0.91 | 0.83 | 0.75 | 0.68 | 0.62 | |

| 折现净现金流 | 17290 | 7055 | 7500 | 9520 | 11160 |