2021年,国务院印发《“十四五”数字经济发展规划的通知》,为我国金融行业数字化建设指明了目标和方向,对金融企业数字化转型提出了更高要求。企业集团财务公司作为服务于大型企业改革的金融配套政策的机构,30多年来立足于产融结合,扎根实业、服务企业集团,实现了快速发展。在新形势下,部分财务公司风险管理力度不足、风险管理技术单一、数据和系统基础薄弱,使得财务公司风险管理问题逐渐浮现。作为企业集团和成员单位的资金归集平台、结算调拨平台和现金流监控平台,财务公司应充分借助大数据、人工智能等新一代信息技术,结合自身业务特点和产业属性,积极进行数字化转型,建立一套体现行业特色的智能风控体系,提升防范和化解风险能力,确保稳健经营和健康发展。

财务公司风险管理存在诸多问题

由于数据、技术和系统等因素对风险管理方面的支撑能力有限,财务公司目前在风险管理方面存在几个比较明显的痛点:一是风险评估靠“经验”,主观性强;二是风险计量靠“双手”,基础薄弱;三是风险监测靠“双腿”,被动滞后;四是流程管理靠“人工”,效率低下。尽管部分财务公司建立了包括风险管理偏好策略、风险控制体系和风险管理信息系统等内在的风险管理机制,但风险管理水平仍不够成熟,导致财务公司在面对风险时无法从源头得到有效遏制。

1.风险评估靠“经验”,主观性强

• 风险评估技术单一,主要依靠定性判断

• 对贷款背景、贷款用途调查不够充分

• 未能深入剖析客户潜在风险

• 未能有效识别财务信息失真

2.风险计量靠“双手”,基础薄弱

• 尚未建立有效的信用评级模型

• 缺乏科学的额度管理

• 减值准备计提粗放,缺乏有效的计量方法

• 风险数据缺失、积累不足

3.风险监测靠“双腿”,被动滞后

• 贷后以人工排查为主,风险排查不及时

• 对贷款用途监管不严

• 缺乏有效的贷后监测系统工具

• 出事才预警,导致风险处置被动滞后

4.流程管理靠“人工”,效率低下

• 业务流程主要在线下,依靠人工管理

• 数据、模型、系统基础差,缺少有效的风险分析工具和模型

• 统计分析及报告主要依靠手工,效率低,准确性低

打好四张牌,筑牢风险管理防护网

风险管理的线上化、信息化、智能化已成为财务公司转型升级、高质量发展的必由之路。通过智能风控,财务公司可对授信客户和业务进行准确有效的风险识别、评估、监测和控制,对各种风险进行精准度量、智能分析和前瞻性预警,进一步加强风险管控质效。如何构建财务公司智能风控体系?中电金信给出了四张牌,助力财务公司筑牢风险管理防护网:建立客户信用评级体系,实现“数据”与“经验”并举的风险度量;构建智能分析工具体系,运用“机智”助力“人智”;建立智能贷后预警体系,化“被动”为“主动”;构建预期信用损失模型体系,实现由“粗放”向“精细”转变的减值管理。

第一张牌:建立客户信用评级体系,实现“数据”与“经验”并举的量化客户风险度量

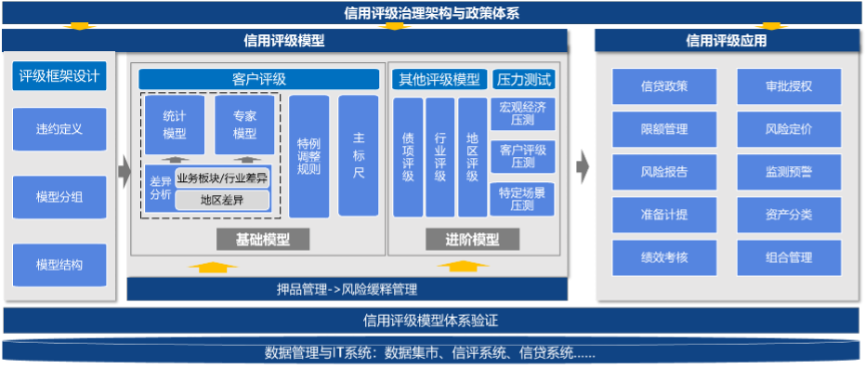

基于财务公司业务发展和风险管理需求,建立完善的客户信用评级体系,包括但不限于治理架构、政策体系、评级模型、评级应用和数据系统等,全面、客观地评估客户的信用风险,从而制定相应的风险管理策略和控制措施。这有助于降低财务公司的风险暴露,提高整体的风险管理水平。

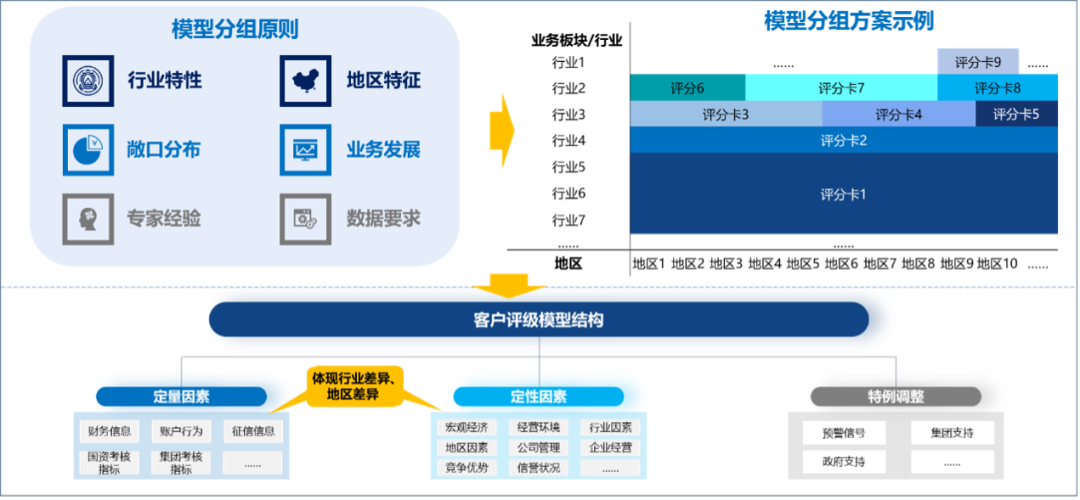

其中,结合数据充足性、风险敞口分布等情况,基于不同业务板块、行业和地区的风险特征差异,有针对性地进行模型分组设计,分别开发相应的信用评级模型及评分模板。

需要强调的是,准确的风险模型结果是风险管理数字化决策的重要前提,因此在信用评级模型开发过程中,将根据财务公司内部管理经验、评级机构及同业经验,设计和选取指标。针对单个模型指标选取,应结合业务板块、行业和地区的风险特征差异,选取具有本行业、地区特征的指标进入模型,体现不同评级模型之间识别风险特征的差异,以确保行业、地区风险特征与信用评级相匹配。

而信用评级结果可以作为财务公司决策的重要依据。在授信审批、定价策略、客户选择等方面,财务公司可以根据客户的信用评级做出更明智、更合理的决策,从而优化资源配置,提高经营效率。

中电金信成熟的信用评级引擎工具,支持从数据源接入、指标计算到评级结果、决策分析报告的生成,以及模型配置、模型管理、审批管理、评级流程管理等全方位功能,帮助管理层进行决策和管理。

以中油财务公司客户信用评级咨询项目为例,中油财务面临两大痛点,一是按照国资委发布的企业绩效评价标准,建设了七个行业的评级模型,但模型缺乏量化技术,评级标准较为粗略;二是评级模型覆盖面及模型体系完整性有待提升。中电金信向中油财务提供了全面的客户风险评级咨询,实现违约定义同业实践、评级模型划分、评级模型开发、模型检测与优化、评级模型校准、主标尺开发等成果,重构优化原七大行业客户评级模型,提升了评级模型区分度和准确性,同时增补了新行业模型,实现评级模型对所有对公业务板块的全覆盖,使中油财务公司客户评级更具科学性和系统性。

第二张牌:构建智能分析工具体系,运用“机智”助力“人智”

第二张牌是打造分析中心、报告中心、看板中心三大智能分析中心,完善“智能分析+人工决策”的模式,解决一户一策的大额授信方案带来的个性化和差异化审查标准。

智能分析工具可自动解读企业财报、征信报告、交易流水、关联关系、工商数据等报告并生成分析结论,可节省贷前审批阶段业务人员、审批人员、风险管理人员的人工查数据、人工分析的时间,同时系统提炼、解读关键风险信息,避免审批的主观性差异,客观展示客户风险全貌。

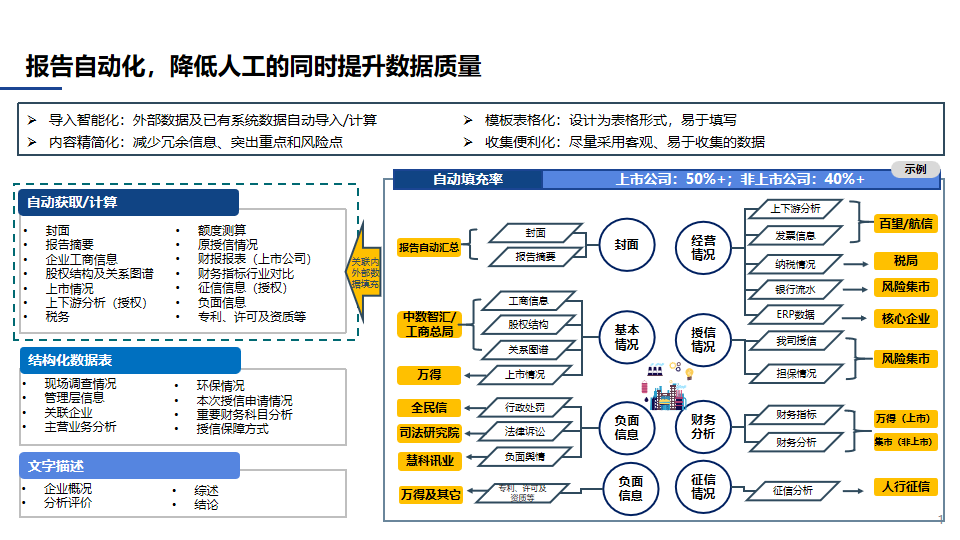

其次,通过定制化、自动化的风险报告,减少案牍工作的同时提升数据与报告质量。可以实现导入智能化、模板表格化、内容精简化、收集便利化。

1.导入智能化:

• 外部数据及已有系统数据自动导入/计算;

2.模版表格化:

• 设计为表格形式,易于填写;

3.内容精简化:

• 减少冗余信息、突出重点和风险点;

4.收集便利化:

• 尽量采用客观、易于收集的数据。

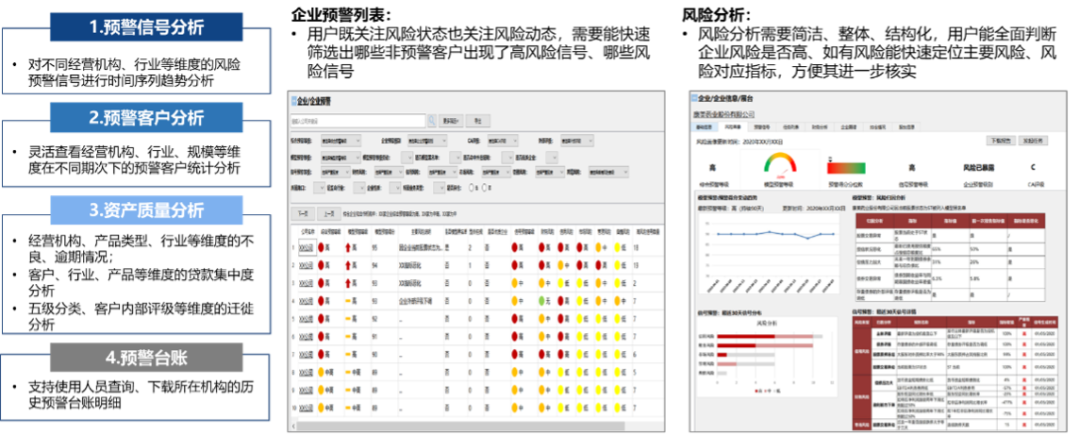

第三张牌:建立智能贷后预警体系,化“被动”为“主动”

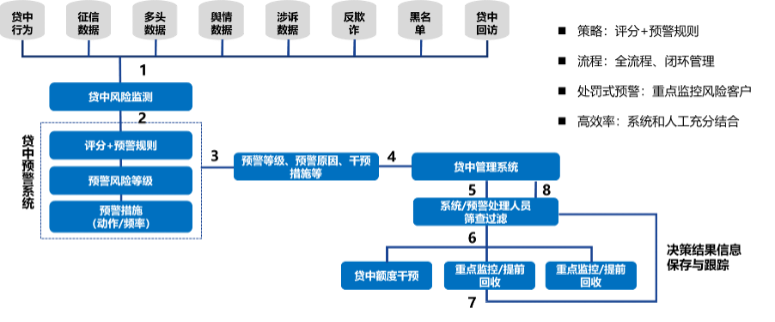

第三张牌,为财务公司打造企业级预警模型体系,构建多层级风险信号,制定相应的管理机制和处理流程,变人工贷后管理为主动式系统自动监测,系统主动排查和主动预警,为主动风控提供抓手。

主动式贷后动态监控和智能预警,采用线上系统动态监测和系统智能预警的方式,结合人工排除冗余和无效信号,并根据预警等级采用集中作业或联合作业方式开展风险排查。

贷后监测可视化,从“人找数据”到“数据找人”。汇总模型预警和信号预警信息,帮助用户快速了解企业风险全貌和下钻细节,供用户查看风险等级及评分、风险变化趋势、企业的风险归因分析。

第四张牌:构建预期信用损失模型体系,实现由“粗放”向“精细”转变的减值管理

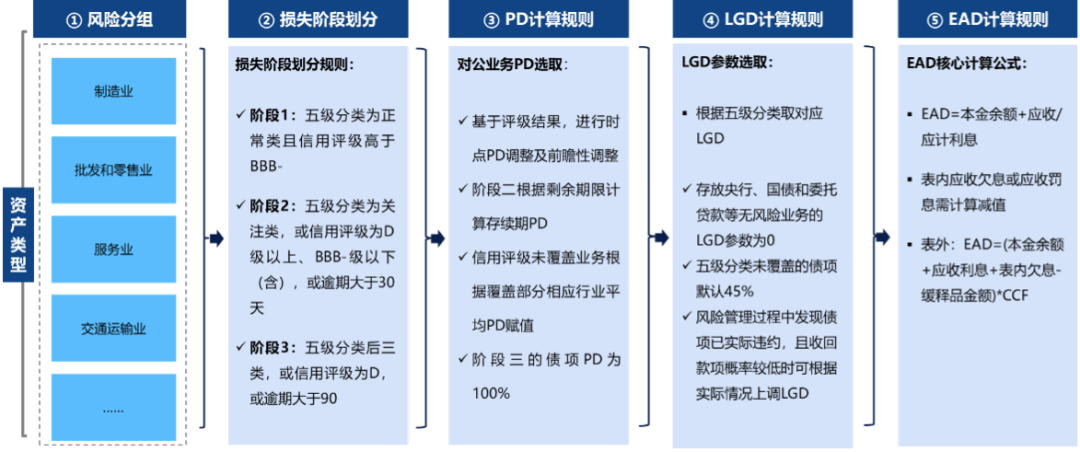

为了适应社会主义市场经济发展需要,规范金融工具的会计处理,提高会计信息质量,按照财政部《企业会计准则第22号——金融工具确认和计量》相关要求,结合财务公司具体情况,进行预期信用损失模型的开发,通过风险分组、损失阶段划分,并基于此确定相应的违约概率、违约损失率和风险敞口。

完成模型搭建后,进行预期损失模型财务影响评估,分析由于重要风险参数、信用质量的变化所引起减值准备的变化情况,并分析其对拨备水平的影响情况。