2024年2月22日,德勤联合全球半导体联盟(GSA)对亚洲半导体产业链相关企业展开调研,邀请数位亚太地区主要半导体企业领导人,共同探讨半导体企业在当前环境下应如何通过数字技术曲线的领先优势保持业务竞争力和盈利能力,并实现技术创新、持续创造商业价值。

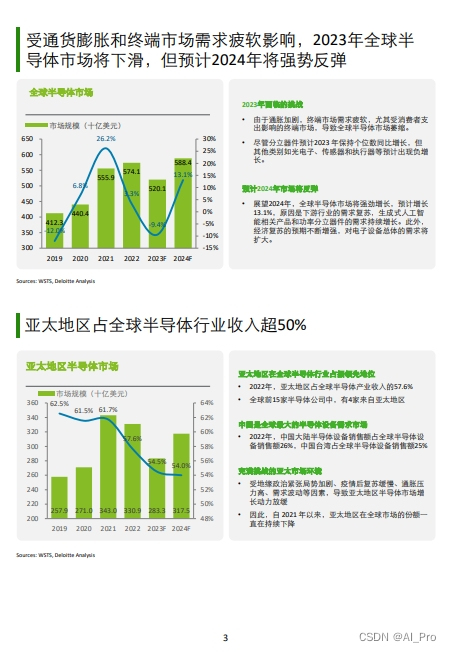

2023年全球半导体市场面临通胀加剧和市场需求疲软等挑战,整体市场呈现下滑趋势。但2024年市场将出现反弹,逐步复苏的下游行业的需求,叠加生成式人工智能相关产品和功率分立器件需求的持续增长,预计全球半导体市场将达到13.1%的强劲增长。此外,经济复苏的预期不断增强,对电子设备总体的需求也将扩大。

调研发现:

-近半成半导体企业对未来增长依旧保持乐观态度,认为亚太市场将在未来3-5年内加速增长,并预计企业营收将实现10%以上的增长,产品研发是实现增长目标的关键举措。

-超过75% 的半导体企业已开始数字化转型或已设定转型计划,但运营模式转变、现有系统升级和人才缺乏等是企业数字化转型面临的主要挑战。

-考虑到市场环境,企业对潜在的并购持相对保守的态度。并购的主要目的是获得所需的技术和服务以及进入新市场;此外,企业还会面临供应中断的情况。

-未来半导体企业将重点投入在研发、供应链稳定以及人才培养等方面:

1.地缘政治和成本是供应链稳定的主要挑战,多数半导体企业对其供应链调整以分析和降低风险,有50%的企业已经采取自动化/智能解决方案来提升供应链可见性。

2.企业对供应链稳定性和人才能力感到担忧;大数据、机器学习和云计算技术被认为有助于管理这些风险。

3.企业选择专注于员工职业路线规划并注重其技能的培养以留住人才,以应对人才缺乏对于项目进度和成本增加的影响。

报告获取链接:亚太地区半导体行业展望 | 德勤中国 | 科技、传媒和电信行业 (deloitte.com)