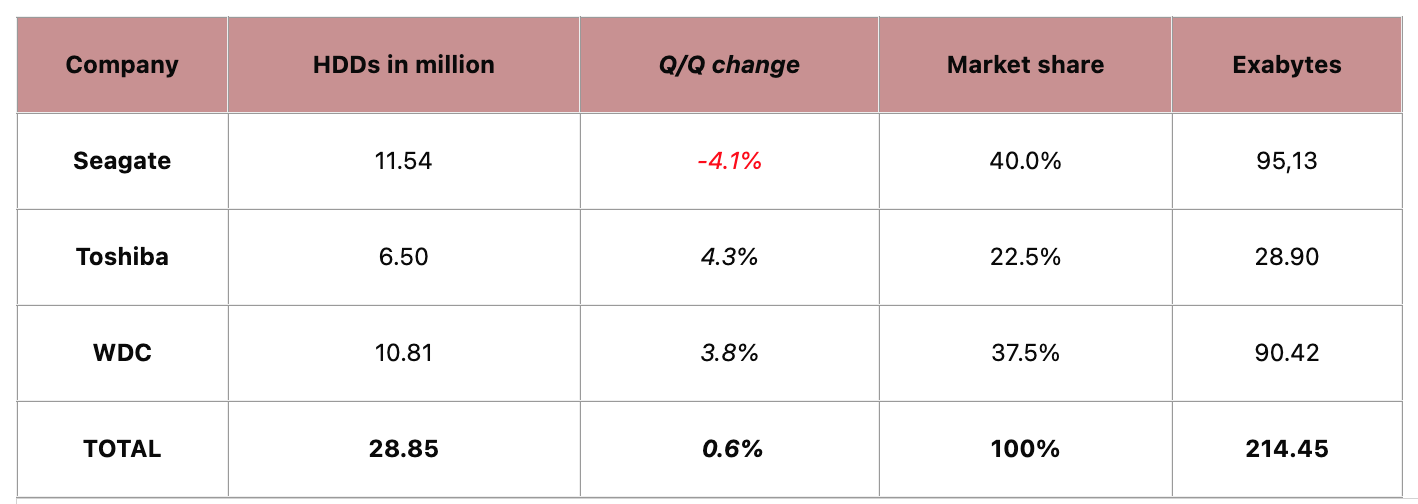

在2023年第四季度(CQ4 '23),硬盘驱动器(HDD)市场的总容量出货量环比增长9%,达到214EB,而单位出货量保持在2900万块不变。其中,近线存储(Nearline)硬盘的容量出现了显著复苏,环比增长了16%,达到156EB,基于近1000万块硬盘的出货。

具体到各厂商表现:

- 希捷(Seagate):本季度其容量出货量为95.13EB,环比增长6%。近线存储产品的容量出货量达到70.98EB,增长了14%,得益于4.53百万块的硬盘出货量,该数字较上一季度增长了8%。此外,高性能企业级HDD单位出货量也增加了8%,达到0.76百万块。希捷是唯一一家在消费类台式机和移动HDD产品类别中实现季度销售增长的制造商。然而,由于市场范围内监控需求的疲软,3.5英寸消费电子(CE)HDD销量下滑。平均单盘容量提升至8.24TB,比上一季度提高了11%,但该公司总体市场份额从42%下降了2个百分点至40%。

- 东芝(Toshiba):本季度其容量出货量分别实现了4%和5%的环比增长。近线存储容量出货量达18.90EB,环比增长2%,同时近线存储硬盘单位出货量在同一时期增长了7%,达到150万块。东芝在高性能企业级HDD领域的出货量也取得了显著增长,环比增长15%,升至70万块。虽然其品牌台式机和移动硬盘出货量有所减少,但由于非品牌移动硬盘出货量的小幅增长,使得整体移动硬盘单位出货量环比呈现上升趋势。平均HDD容量微增1%,达到4.45TB,而东芝的总体市场份额则提升了2.5个百分点,达到22.5%。

- 西部数据(Western Digital):该公司的近线硬盘单位出货量实现了强劲的20%环比增长,达到了390万块,而近线存储容量的增长更为显著,环比增长22.5%,达到66.61EB。强大的近线硬盘出货抵消了其他HDD细分市场的持平或下滑态势,使西部数据的总单位出货量实现了4%的增长。总容量出货量比前一季度增长了14%,平均HDD容量达到8.36TB,在行业中领先,这主要得益于平均近线容量高达17.08TB。西部数据的市场份额在本季度增加了1.2个百分点,达到37.5%。

综上所述,2023年第四季度全球HDD市场显示出稳健的增长态势,尤其是近线存储领域表现突出,各主要厂商如希捷、东芝和西部数据都在这一领域取得不同程度的增长,并通过优化产品结构和技术升级,推动了平均单盘容量的持续提高。