月末操作-外币评估

—文章整理自高林旭老师的《由浅入深学习SAP财务》一书,SAP相关从业人员值得一读。

企业的外币业务在记账的时候一般都是使用期初的汇率或者即时汇率,但是在月末,需要按照月末汇率对外币的余额或者未清项进行重估,即Revaluation。

一、SAP外币评估方法

在国内企业可以具体为以下两种情况:

1、企业持有货币资金(外币类的现金或银行存款),对于这类科目,应该针对其累计的外币余额进行重估。

汇兑损益 = 累计外币余额 * 月末汇率 - 本位币余额

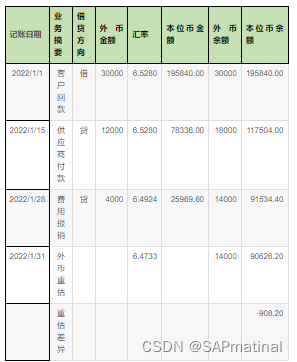

举个例子(外币USD,本币CNY),如下表所示:

上面的例子月末重估后形成的凭证如下:

Dr:财务费用-汇兑损益 USD 0 CNY 908.20

Cr:银行存款-美元 USD 0 CNY 908.20

货币资金类的月末评估结果相当于“既成事实”,成为“已实现的汇兑损益”,因此该凭证在下月初不应冲回。

2、将以固定/可确定的金额收取的资产或偿付的负债,指的是以外币记录的应收账款、应付账款等。对于这类科目,应针对其未清项发生金额(注意不是累计金额)进行重估。

汇兑损益 = ∑( 外币金额 * 月末汇率 - 未清项的本位币金额 )

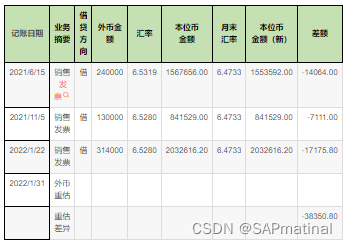

举个例子(外币USD,本币CNY),如下表所示:

Dr:财务费用-汇兑损益 USD 0 CNY 38350.80

Cr:应收账款-美元-外币评估调整 USD 0 CNY 38350.80

未清项的月末评估是企业对外部往来单位之间的债权、债务的评估。在债权、债务被清理之前不算是“既定事实”,应称之为“未实现的汇兑损益”,因此该凭证在下月初应冲回。

二、SAP外币评估配置

在SAP中,外币评估的配置主要有一下内容:

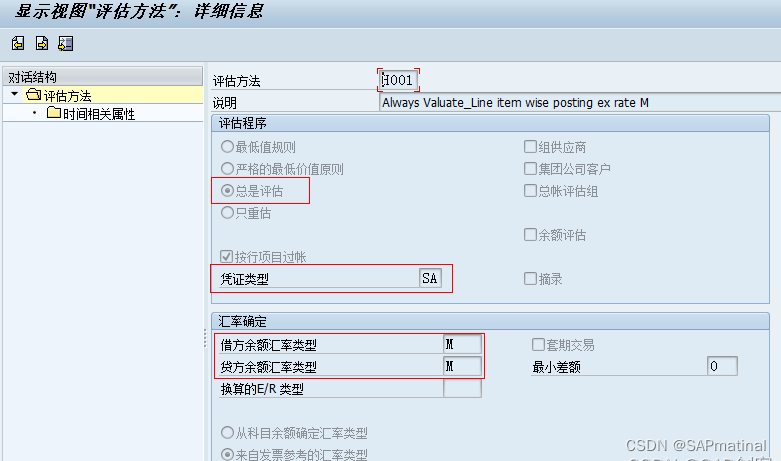

1、定义评估方法;

评估方法包含评估过程、评估时使用的汇率类型、产生的凭证类型等。

配置路径:IMG→财务会计(新)→总帐会计核算(新)→定期处理→评估→定义评估方法

事务代码:OB59

“评估程序”中的“总是评估”指的是不管期末汇率与业务发生时使用的汇率孰高孰低,都是要参与外币评估的。

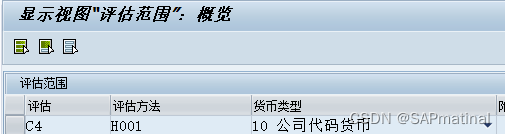

2、定义评估范围;

评估范围是评估方法、货币类型等几个变量的组合,它明确了要对哪一个或者哪几个货币类型的值进行评估。

配置路径:IMG→财务会计(新)→总帐会计核算(新)→定期处理→评估→确定评估范围

事务代码:无

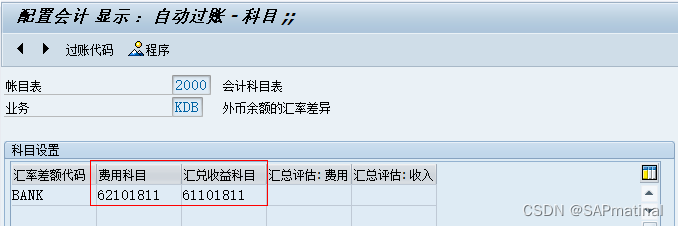

3、定义自动记账规则;

自动记账规则分别针对之前讲的两类评估业务进行配置。KDB用于货币资金类业务的科目配置,KDF用于未清项业务的科目配置。

配置路径:IMG→财务会计(新)→总帐会计核算(新)→定期处理→评估→外币评估→准备外币评估的自动过帐

事务代码:OBA1

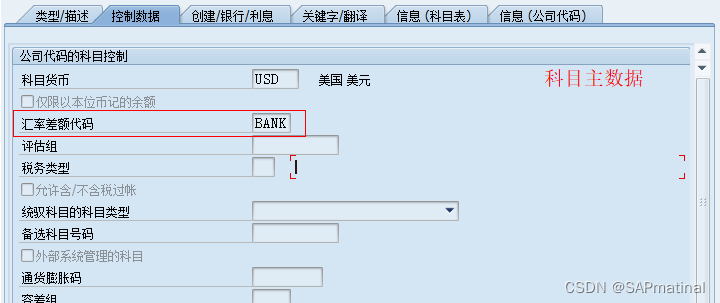

其中“费用科目”和“汇兑收益科目”分别对应外币评估的损失和收益科目,而“汇率差额代码”则来自于科目主数据,它对外币重估产生的汇兑损益科目进行划分。

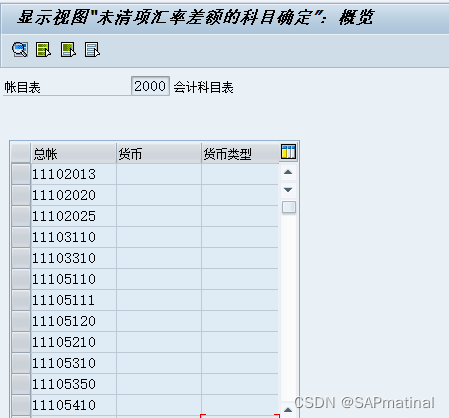

KDF是对未清项科目配置外币评估科目,这些未清项包括:在科目主档中勾选了“未清项管理”选项的科目和客户/供应商的统驭科目。

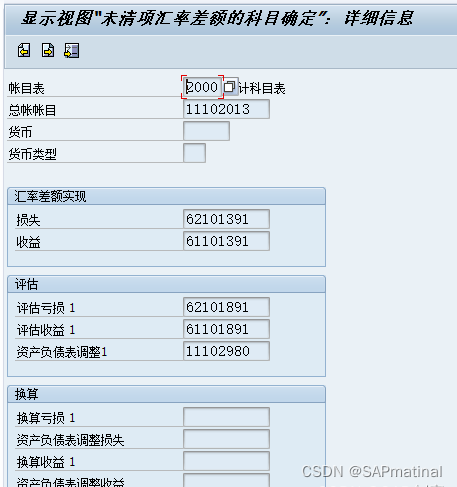

在上图中维护未清项科目,双击行进入详细信息界面,设置外币重估相关科目。

“评估亏损1”和“评估收益1”设置相应的损益科目,一般设置为“财务费用-汇兑损益”。

“资产负债表调整1”则是设置损益科目的对方科目,即未清项对应的调整科目。对于统驭类的未清项科目,系统做外币重估的时候不可能重估到它本身上面,所以需要设置对应的调整科目,比如“应收账款-外币评估调整”。

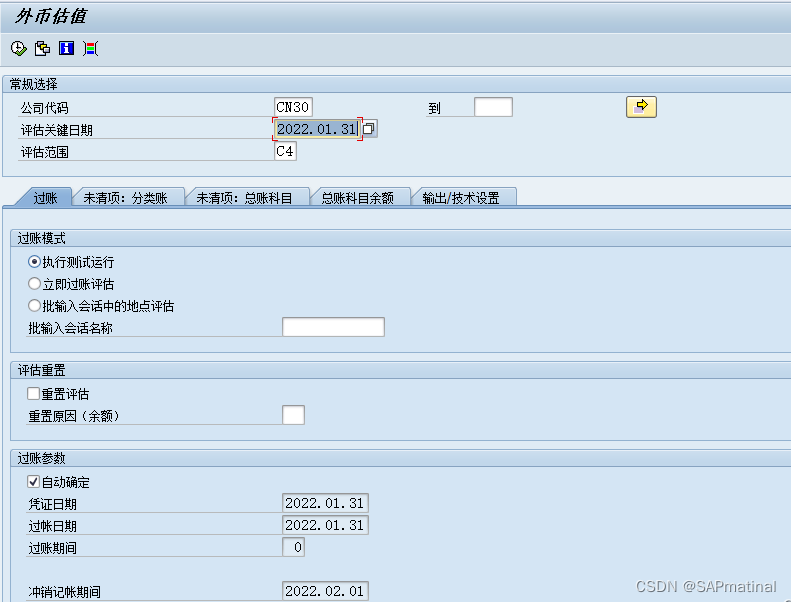

三、SAP外币评估前台处理

前台路径:SAP 菜单→会计核算→财务会计→总账→定期处理→关账→评估→FAGL_FC_VAL - 外币评估 (新)

事务代码:FAGL_FC_VAL

“评估关键日期”即系统会根据这个日期确定以什么记录作为评估的对象。对于未清项的评估,它评估的对象是在此日期前的未清项或者清账日期在此日期之后的已清项;对于总账余额评估,它评估的对象是这里输入日期所在期间的余额。

“评估范围”即上面后台配置的评估范围,决定了评估时的参数。

“重置评估”若之前运行有误,可以通过勾选这个选项来冲销评估的结果,同时可以选择“重置原因(余额)”。

“评估总账科目余额”即针对总账的科目余额进行评估,如果勾选了这个复选框,则总账科目可以输入科目的范围。

设置完成后可先“执行测试运行”,若无报错信息,再“立即过账评估”,点击“过账”按钮系统即会提示需要再批处理会话中执行过账。

后续通过事务代码“SM35”进入批处理会话界面处理即可。