线性回归

线性回归是一种监督学习方法,用于建立因变量与一个或多个自变量之间的关系。线性回归的目标是找到一条直线,使得所有数据点到这条直线的距离之和最小。

线性回归的基本形式如下:

y = β 0 + β 1 x 1 + β 2 x 2 + . . . + β n x n + ϵ y = \beta_0 + \beta_1x_1 + \beta_2x_2 + ... + \beta_nx_n + \epsilon y=β0+β1x1+β2x2+...+βnxn+ϵ

其中, y y y 是因变量, x 1 , x 2 , . . . , x n x_1, x_2, ..., x_n x1,x2,...,xn 是自变量, β 0 , β 1 , . . . , β n \beta_0, \beta_1, ..., \beta_n β0,β1,...,βn 是参数, ϵ \epsilon ϵ 是误差项。

线性回归的目标是通过最小化以下的均方误差(Mean Squared Error, MSE)来求解参数 β \beta β:

M S E = 1 N ∑ i = 1 N ( y i − ( β 0 + β 1 x i 1 + β 2 x i 2 + . . . + β n x i n ) ) 2 MSE = \frac{1}{N}\sum_{i=1}^{N}(y_i - (\beta_0 + \beta_1x_{i1} + \beta_2x_{i2} + ... + \beta_nx_{in}))^2 MSE=N1i=1∑N(yi−(β0+β1xi1+β2xi2+...+βnxin))2

其中,

N

N

N 是样本数量,

y

i

y_i

yi 是第

i

i

i 个样本的因变量值,

x

i

j

x_{ij}

xij 是第

i

i

i 个样本的第

j

j

j 个自变量值。

这个问题可以转化为一个优化问题,通过梯度下降等方法求解。具体的步骤如下:

- 初始化参数 β \beta β;

- 计算当前参数下的均方误差;

- 根据均方误差的梯度,更新参数 β \beta β;

- 重复步骤2和3,直到收敛。

在这个过程中,参数 β \beta β 的更新规则如下:

β = β − α ∇ M S E \beta = \beta - \alpha\nabla MSE β=β−α∇MSE

其中, α \alpha α 是学习率, ∇ M S E \nabla MSE ∇MSE 是均方误差关于 β \beta β 的梯度。

工具函数

对数据进行标准化

在线性回归中,数据标准化是一个非常重要的步骤,它可以使得不同的特征在模型中具有相同的重要性。数据标准化的一般步骤如下:

- 计算每个特征的均值 μ \mu μ 和标准差 σ \sigma σ:

μ = 1 N ∑ i = 1 N x i \mu = \frac{1}{N}\sum_{i=1}^{N}x_i μ=N1i=1∑Nxi

σ = 1 N ∑ i = 1 N ( x i − μ ) 2 \sigma = \sqrt{\frac{1}{N}\sum_{i=1}^{N}(x_i - \mu)^2} σ=N1i=1∑N(xi−μ)2

其中, N N N 是样本数量, x i x_i xi 是第 i i i 个样本的特征值。

- 将每个特征的值减去均值并除以标准差,得到标准化后的特征值:

z i = x i − μ σ z_i = \frac{x_i - \mu}{\sigma} zi=σxi−μ

其中, z i z_i zi 是第 i i i 个样本的标准化后的特征值。

这样,我们就得到了标准化后的数据,其中每个特征的均值为0,标准差为1。这样可以保证不同的特征在模型中具有相同的重要性,而不会被大的特征值所主导。

def prepare_data(data, normalize_data=True):

# 标准化特征矩阵(可选)

if normalize_data:

features_mean = np.mean(data, axis=0) #特征的平均值

features_dev = np.std(data, axis=0) #特征的标准偏差

features = (data - features_mean) / features_dev #标准化数据

else:

features_mean = None

features_dev = None

...

为数据集增加偏置项特征

在线性回归模型中,我们通常在数据集前面加一列1,这是因为我们需要一个偏置项(也称为截距项)。偏置项是一个常数,它表示当所有特征都等于0时的预期输出。在实际应用中,偏置项通常被添加到模型中,以便模型可以预测当所有特征都等于0时的输出。

在数学表达式中,线性回归模型可以写为:

y

^

=

θ

0

+

θ

1

x

1

+

θ

2

x

2

+

.

.

.

+

θ

n

x

n

\hat{y} = \theta_0 + \theta_1x_1 + \theta_2x_2 + ... + \theta_nx_n

y^=θ0+θ1x1+θ2x2+...+θnxn

其中,

y

^

\hat{y}

y^是预测的目标变量,

x

1

,

x

2

,

.

.

.

,

x

n

x_1, x_2, ..., x_n

x1,x2,...,xn是特征变量,

θ

0

,

θ

1

,

.

.

.

,

θ

n

\theta_0, \theta_1, ..., \theta_n

θ0,θ1,...,θn是模型的参数。

在这个公式中,

θ

0

\theta_0

θ0就是偏置项。当所有的

x

i

x_i

xi都等于0时,

y

^

\hat{y}

y^就等于

θ

0

\theta_0

θ0。

我们通常将数据集的特征矩阵与一个全1的向量进行水平堆叠(horizontal stacking),以此来添加偏置项。例如,如果我们的特征矩阵是

X

X

X,那么我们可以这样添加偏置项:

这样,我们就得到了一个新的特征矩阵,其中第一列是全1的向量,表示偏置项。

# 为特征添加偏置项

data_processed = np.hstack((np.ones((features.shape[0], 1)), features)).T

# 返回处理后的数据

return data_processed, features_mean, features_dev

预测结果评估函数

获取评分和分级以便可视化处理

def get_predict_score(predict_table):

score_table = []

pass_count = 0

for pair in predict_table:

if (abs(pair[0] - pair[1]) / pair[1] < 0.1):

score_table.append("good")

pass_count += 1

elif (abs(pair[0] - pair[1]) / pair[1] < 0.4):

score_table.append("around")

pass_count += 0.8

else:

score_table.append("bad")

accuracy = pass_count / len(predict_table)

return score_table, accuracy

线性回归类

以下的代码位于名为 LinearRegression的类中

初始化

在初始化中获取处理后的数据,并初始化权重向量

def __init__(self, data,labels, normalize_data = True) -> None:

(data_proccessed,

features_mean,

features_dev) = prepare_data(data, normalize_data)

self.data = data_proccessed

self.labels = labels

self.features_mean = features_mean

self.features_dev = features_dev

self.normalize_data = normalize_data

num_features = self.data.shape[0] #特征个数

self.theta = np.zeros((num_features,1)) #初始化权重向量

训练过程

单步更新权重

首先计算权重和特征的点积,计算预测值

通过最小化以下的均方误差来求解参数

β

\beta

β:

MSE的定义是:

M S E = 1 N ∑ i = 1 N ( y i − ( β 0 + β 1 x i 1 + β 2 x i 2 + . . . + β n x i n ) ) 2 MSE = \frac{1}{N} \sum_{i=1}^{N} (y_i - (\beta_0 + \beta_1x_{i1} + \beta_2x_{i2} + ... + \beta_nx_{in}))^2 MSE=N1i=1∑N(yi−(β0+β1xi1+β2xi2+...+βnxin))2

将 ( β 0 + β 1 x i 1 + β 2 x i 2 + . . . + β n x i n ) (\beta_0 + \beta_1x_{i1} + \beta_2x_{i2} + ... + \beta_nx_{in}) (β0+β1xi1+β2xi2+...+βnxin) 看作一个整体, 对它求偏导,MSE的梯度可以通过以下公式计算:

d

M

S

E

d

θ

=

1

N

∑

i

=

1

N

−

2

(

y

i

−

(

β

0

+

β

1

x

i

1

+

β

2

x

i

2

+

.

.

.

+

β

n

x

i

n

)

)

x

i

j

\frac{dMSE}{d\theta} = \frac{1}{N} \sum_{i=1}^{N} -2 (y_i - (\beta_0 + \beta_1x_{i1} + \beta_2x_{i2} + ... + \beta_nx_{in})) x_{ij}

dθdMSE=N1i=1∑N−2(yi−(β0+β1xi1+β2xi2+...+βnxin))xij

其中,

x

i

j

x_{ij}

xij是第

i

i

i个样本的第

j

j

j个特征的值。

这个公式的意思是,对于每一个样本,我们首先计算预测值和真实值之间的差距,然后乘以这个差距的符号(也就是

−

2

(

y

i

−

(

β

0

+

β

1

x

i

1

+

β

2

x

i

2

+

.

.

.

+

β

n

x

i

n

)

)

-2(y_i - (\beta_0 + \beta_1x_{i1} + \beta_2x_{i2} + ... + \beta_nx_{in}))

−2(yi−(β0+β1xi1+β2xi2+...+βnxin))),再乘以这个特征的值

x

i

j

x_{ij}

xij。这样,我们就得到了每个特征对MSE的贡献。

然后,我们可以使用这个梯度来更新参数theta。在这个函数中,首先计算了预测值和真实值之间的偏差向量delta,然后根据这个偏差向量来更新权重参数theta。

具体来说,这个更新过程是通过以下公式完成的:

θ − = l r ⋅ 1 n u m _ e x a m p l e s ⋅ ( n p . d o t ( d e l t a . T , s e l f . d a t a . T ) ) . T \theta -= lr \cdot \frac{1}{num\_examples} \cdot (np.dot(delta.T, self.data.T)).T θ−=lr⋅num_examples1⋅(np.dot(delta.T,self.data.T)).T

其中,lr是学习率,

n

u

m

_

e

x

a

m

p

l

e

s

num\_examples

num_examples是样本数量,delta是偏差向量,self.data是特征矩阵。这个公式表示,我们把权重参数theta减去学习率乘以偏差向量和特征矩阵的点积的结果,从而实现参数的更新。

def gradient_step(self,lr):

'''

梯度下降参数更新,使用矩阵运算

'''

num_examples = self.data.shape[1] # 多少行

prediction = LinearRegression.predict(self.data, self.theta) #每次计算所有样本的预测值,使用矩阵乘法

delta = prediction - self.labels # 偏差向量

theta = self.theta

theta -= lr*(1/num_examples)*(np.dot(delta.T, self.data.T)).T #更新权重

self.theta = theta #记录当前权重参数

损失函数

首先计算权重和特征的点积,计算预测值

通过最小化以下的均方误差来求解参数

β

\beta

β:

M

S

E

=

1

N

∑

i

=

1

N

(

y

i

−

(

β

0

+

β

1

x

i

1

+

β

2

x

i

2

+

.

.

.

+

β

n

x

i

n

)

)

2

MSE = \frac{1}{N}\sum_{i=1}^{N}(y_i - (\beta_0 + \beta_1x_{i1} + \beta_2x_{i2} + ... + \beta_nx_{in}))^2

MSE=N1i=1∑N(yi−(β0+β1xi1+β2xi2+...+βnxin))2

通过添加表示偏置项的值为1的列得到

M

S

E

=

1

N

∑

i

=

0

N

(

y

i

−

(

β

^

x

i

^

)

)

2

MSE = \frac{1}{N}\sum_{i=0}^{N}(y_i - (\hat{\beta} \hat{x_i}))^2

MSE=N1i=0∑N(yi−(β^xi^))2

其中

(

β

^

x

i

^

)

)

(\hat{\beta} \hat{x_i}))

(β^xi^)) 即是如下代码中的 ‘delta’(

δ

^

\hat{\delta}

δ^),因为涉及向量的平方所以

(

δ

^

)

2

=

(

n

p

.

d

o

t

(

d

e

l

t

a

.

T

,

d

e

l

t

a

)

)

(\hat{\delta})^2 = (np.dot(delta.T, delta))

(δ^)2=(np.dot(delta.T,delta))

def cost_function(self,data,labels):

num_examples = data.shape[0]

delta = LinearRegression.predict(self.data, self.theta) - labels #偏差

cost = (1/2)*np.dot(delta.T, delta) #最小二乘法计算损失

#print(cost.shape)

return cost[0][0]

迭代执行梯度下降更新参数

这一部分没什么好说的,还是对迭代次数和学习率两个超参数做一下说明

在线性回归中,学习率(learning rate)和迭代次数(number of iterations)是两个非常重要的超参数,它们直接影响到模型的训练效果。

-

学习率(Learning Rate):学习率决定了每一步梯度下降的步长。如果学习率太大,那么在搜索最优解的过程中可能会“跳过”最优解;如果学习率太小,那么训练过程可能会非常慢,甚至可能陷入局部最优解。因此,选择合适的学习率是非常重要的。

-

迭代次数(Number of Iterations):迭代次数决定了梯度下降的迭代次数。如果迭代次数太少,那么模型可能还没有收敛到最优解;如果迭代次数太多,那么可能会导致过拟合,模型在训练集上的表现很好,但在测试集上的表现很差。因此,选择合适的迭代次数也是非常重要的。

def gradient_desent(self, lr, num_iter):

cost_history = []

for _ in range(num_iter): # 在规定的迭代次数里执行训练

self.gradient_step(lr)

cost_history.append(self.cost_function(self.data, self.labels)) # 记录损失值,以便可视化展示

return cost_history

预测

线性回归模型的预测即是将权重向量和特征向量进行点积,有人可能会问偏置项去了哪里,其实偏置项就藏在权重向量的第一个元素里,因为我们在前面处理数据集的时候已经向数据集的开头添加了一列“1”,所以在进行点积的时候,自动就变成了 y i = b i a s ∗ 1 + x i 1 w i 1 + x i 2 w i 2 + . . . + x i n w i n y_i = bias*1 + x_{i1}w_{i1} + x_{i2}w_{i2} +... + x_{in}w_{in} yi=bias∗1+xi1wi1+xi2wi2+...+xinwin

def predict_test(self, data):

data_proccessed = prepare_data(data, self.normalize_data)[0]

prediction = LinearRegression.predict(data_proccessed, self.theta)

return prediction

@staticmethod

def predict(data, theta):

prediction = np.dot(data.T, theta) #特征值和权重参数做点积,计算预测值

return prediction

训练,预测和可视化展示部分

没什么好说的,主要就是处理数据集和可视化展示

import pandas as pd

import matplotlib.pyplot as plt

def main():

data_file = "J:\\MachineLearning\\数据集\\housing.data"

data = pd.read_csv(data_file, sep="\s+").sample(frac=1).reset_index(drop=True)

train_data = data.sample(frac=0.8)

test_data = data.drop(train_data.index)

input_param_index = 'NOX'

output_param_index = 'MEDV'

x_train = train_data[input_param_index].values

y_train = train_data[output_param_index].values

x_test = test_data[input_param_index].values

y_test = test_data[output_param_index].values

x_train = train_data.iloc[:, :13].values

y_train = train_data[output_param_index].values.reshape(len(x_train),1)

x_test = test_data.iloc[:, :13].values

y_test = test_data[output_param_index].values.reshape(len(test_data),1)

print(x_train.shape)

print(y_train.shape)

linearReg = LinearRegression(x_train, y_train)

train_theta, loss_history = linearReg.train(0.0001, 50000)

fomula = 'Y = '

index = 0

for w in np.round(train_theta, 2)[1:]:

fomula += "{}{}X{}".format(" + " if w >=0 else " - " if index != 0 else "", float(abs(w[0])), index)

index += 1

fomula += "{}{}".format(" + " if train_theta[0] >= 0 else "-", round(float(abs(train_theta[0][0])), 2))

print(fomula)

print(train_theta.shape)

plt.plot(loss_history)

plt.show()

predic_result = np.round(linearReg.predict_test(x_test), 2)

predict_table = np.column_stack((predic_result, y_test))

score, accuracy = get_predict_score(predict_table)

print("Accuracy is {}".format(accuracy))

color_table = {"good": "green", "around":"yellow", "bad": "red"}

#print(predic_result)

fig, ax = plt.subplots()

table = ax.table(cellText = predict_table, loc = 'center')

for i, cell in enumerate(table._cells.values()):

color_index = int(i / 2)

cell.set_facecolor(color_table[score[color_index]])

ax.axis("off")

plt.show()

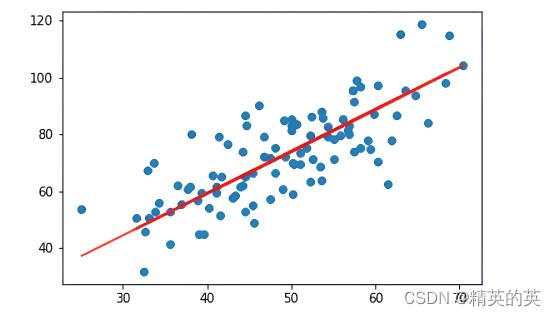

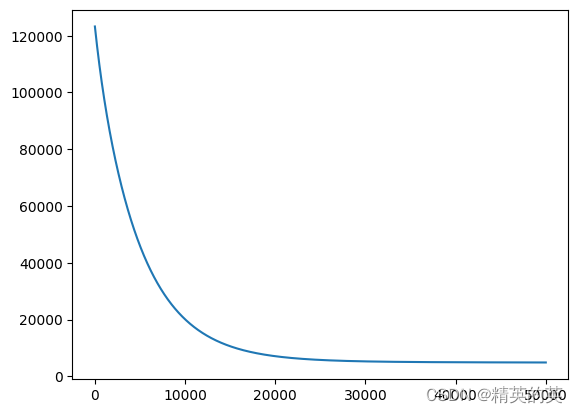

运行结果

损失值变化

得到的展开式

Y

=

0.59

X

0

+

0.48

X

1

−

0.55

X

2

+

0.89

X

3

−

1.18

X

4

+

3.23

X

5

+

0.0

X

6

−

2.2

X

7

+

1.0

X

8

−

0.45

X

9

−

1.82

X

1

0

+

0.82

X

1

1

−

3.66

X

1

2

+

22.67

Y = 0.59X_0 + 0.48X_1 - 0.55X_2 + 0.89X_3 - 1.18X_4 + 3.23X_5 + 0.0X_6 - 2.2X_7 + 1.0X_8 - 0.45X_9 - 1.82X_10 + 0.82X_11 - 3.66X_12 + 22.67

Y=0.59X0+0.48X1−0.55X2+0.89X3−1.18X4+3.23X5+0.0X6−2.2X7+1.0X8−0.45X9−1.82X10+0.82X11−3.66X12+22.67

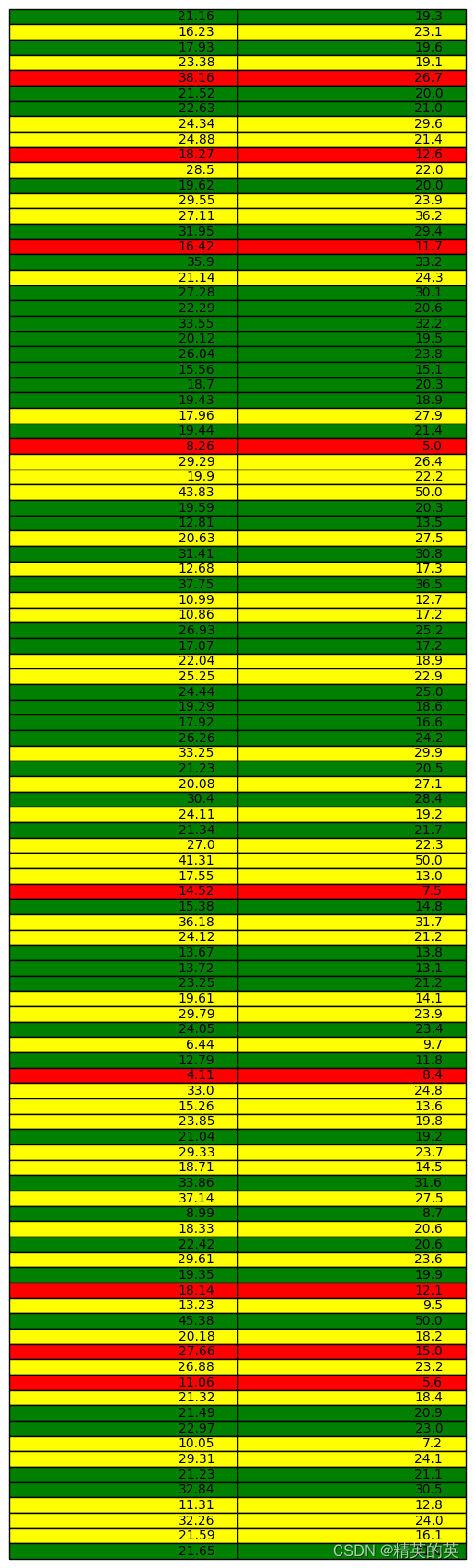

得分展示

完整代码(数据集在绑定资源里,也可以自己去下载)

import numpy as np

def prepare_data(data, normalize_data=True):

# 标准化特征矩阵(可选)

if normalize_data:

features_mean = np.mean(data, axis=0) #特征的平均值

features_dev = np.std(data, axis=0) #特征的标准偏差

features = (data - features_mean) / features_dev #标准化数据

else:

features_mean = None

features_dev = None

# 为特征添加偏置项

data_processed = np.hstack((np.ones((features.shape[0], 1)), features)).T

# 返回处理后的数据

return data_processed, features_mean, features_dev

def get_predict_score(predict_table):

score_table = []

pass_count = 0

for pair in predict_table:

if (abs(pair[0] - pair[1]) / pair[1] < 0.1):

score_table.append("good")

pass_count += 1

elif (abs(pair[0] - pair[1]) / pair[1] < 0.4):

score_table.append("around")

pass_count += 0.8

else:

score_table.append("bad")

accuracy = pass_count / len(predict_table)

return score_table, accuracy

class LinearRegression:

'''

1. 对数据进行预处理操作

2. 先得到所有的特征个数

3. 初始化参数矩阵

'''

def __init__(self, data,labels, normalize_data = True) -> None:

(data_proccessed,

features_mean,

features_dev) = prepare_data(data, normalize_data)

self.data = data_proccessed

self.labels = labels

self.features_mean = features_mean

self.features_dev = features_dev

self.normalize_data = normalize_data

num_features = self.data.shape[0] #特征个数

self.theta = np.zeros((num_features,1)) #初始化权重向量

def train(self, lr, num_iter = 500):

#训练模块

cost_history = self.gradient_desent(lr, num_iter) #梯度下降过程

return self.theta,cost_history

def gradient_step(self,lr):

'''

梯度下降参数更新,使用矩阵运算

'''

num_examples = self.data.shape[1] # 多少行

prediction = LinearRegression.predict(self.data, self.theta) #每次计算所有样本的预测值,使用矩阵乘法

delta = prediction - self.labels # 偏差向量

theta = self.theta

theta -= lr*(1/num_examples)*(np.dot(delta.T, self.data.T)).T #更新权重

self.theta = theta #记录当前权重参数

def gradient_desent(self, lr, num_iter):

cost_history = []

for _ in range(num_iter): # 在规定的迭代次数里执行训练

self.gradient_step(lr)

cost_history.append(self.cost_function(self.data, self.labels)) # 记录损失值,以便可视化展示

return cost_history

def cost_function(self,data,labels):

num_examples = data.shape[0]

delta = LinearRegression.predict(self.data, self.theta) - labels #偏差

cost = (1/2)*np.dot(delta.T, delta) #最小二乘法计算损失

#print(cost.shape)

return cost[0][0]

#针对测试集

def get_cost(self, data, labels):

data_proccessed = prepare_data(data, self.normalize_data)[0]

return self.cost_function(data_proccessed, labels)

def predict_test(self, data):

data_proccessed = prepare_data(data, self.normalize_data)[0]

prediction = LinearRegression.predict(data_proccessed, self.theta)

return prediction

@staticmethod

def predict(data, theta):

prediction = np.dot(data.T, theta) #特征值和权重参数做点积,计算预测值

return prediction

import pandas as pd

import matplotlib.pyplot as plt

def main():

data_file = "J:\\MachineLearning\\数据集\\housing.data"

data = pd.read_csv(data_file, sep="\s+").sample(frac=1).reset_index(drop=True)

train_data = data.sample(frac=0.8)

test_data = data.drop(train_data.index)

input_param_index = 'NOX'

output_param_index = 'MEDV'

x_train = train_data[input_param_index].values

y_train = train_data[output_param_index].values

x_test = test_data[input_param_index].values

y_test = test_data[output_param_index].values

x_train = train_data.iloc[:, :13].values

y_train = train_data[output_param_index].values.reshape(len(x_train),1)

x_test = test_data.iloc[:, :13].values

y_test = test_data[output_param_index].values.reshape(len(test_data),1)

print(x_train.shape)

print(y_train.shape)

linearReg = LinearRegression(x_train, y_train)

train_theta, loss_history = linearReg.train(0.0001, 50000)

fomula = 'Y = '

index = 0

for w in np.round(train_theta, 2)[1:]:

fomula += "{}{}X{}".format(" + " if w >=0 else " - " if index != 0 else "", float(abs(w[0])), index)

index += 1

fomula += "{}{}".format(" + " if train_theta[0] >= 0 else "-", round(float(abs(train_theta[0][0])), 2))

print(fomula)

print(train_theta.shape)

plt.plot(loss_history)

plt.show()

predic_result = np.round(linearReg.predict_test(x_test), 2)

predict_table = np.column_stack((predic_result, y_test))

score, accuracy = get_predict_score(predict_table)

print("Accuracy is {}".format(accuracy))

color_table = {"good": "green", "around":"yellow", "bad": "red"}

#print(predic_result)

fig, ax = plt.subplots()

table = ax.table(cellText = predict_table, loc = 'center')

for i, cell in enumerate(table._cells.values()):

color_index = int(i / 2)

cell.set_facecolor(color_table[score[color_index]])

ax.axis("off")

plt.show()

if (__name__ == "__main__"):

main()