Backtrader 文档学习-Data Feeds

1.数据载入

Quickstart中已经学习了基础的数据载入到cerebro中。

- self.datas 是按插入顺序的数组

- 数组对象的别名

- self.data 和 self.data0 一样,都是指向第一组数据

- self.dataX 指向第N组数据

import backtrader as bt

import backtrader.feeds as btfeeds

data = btfeeds.YahooFinanceCSVData(dataname='wheremydatacsvis.csv')

cerebro = bt.Cerebro()

cerebro.adddata(data) # a 'name' parameter can be passed for plotting purposes

从github上下载BackTrader包,有用例中提供的所有的测试数据,有txt和csv的数据版本:

# ll

total 3436

-rw-r--r--. 1 root root 24109 Apr 19 2023 2005-2006-day-001.txt

-rw-r--r--. 1 root root 1820067 Apr 19 2023 2006-01-02-volume-min-001.txt

-rw-r--r--. 1 root root 15123 Apr 19 2023 2006-day-001-optix.txt

-rw-r--r--. 1 root root 12030 Apr 19 2023 2006-day-001.txt

-rw-r--r--. 1 root root 6108 Apr 19 2023 2006-day-002.txt

-rw-r--r--. 1 root root 120002 Apr 19 2023 2006-min-005.txt

-rw-r--r--. 1 root root 609 Apr 19 2023 2006-month-001.txt

-rw-r--r--. 1 root root 15130 Apr 19 2023 2006-volume-day-001.txt

-rw-r--r--. 1 root root 2489 Apr 19 2023 2006-week-001.txt

-rw-r--r--. 1 root root 1267 Apr 19 2023 2006-week-002.txt

-rw-r--r--. 1 root root 543 Apr 19 2023 bidask2.csv

-rw-r--r--. 1 root root 358 Apr 19 2023 bidask.csv

-rw-r--r--. 1 root root 272573 Apr 19 2023 nvda-1999-2014.txt

-rw-r--r--. 1 root root 17462 Apr 19 2023 nvda-2014.txt

-rw-r--r--. 1 root root 345989 Apr 19 2023 orcl-1995-2014.txt

-rw-r--r--. 1 root root 52877 Apr 19 2023 orcl-2003-2005.txt

-rw-r--r--. 1 root root 17638 Apr 19 2023 orcl-2014.txt

-rw-r--r--. 1 root root 8207 Apr 19 2023 ticksample.csv

-rw-r--r--. 1 root root 324337 Apr 19 2023 yhoo-1996-2014.txt

-rw-r--r--. 1 root root 341934 Apr 19 2023 yhoo-1996-2015.txt

-rw-r--r--. 1 root root 52718 Apr 19 2023 yhoo-2003-2005.txt

-rw-r--r--. 1 root root 17666 Apr 19 2023 yhoo-2014.txt

2. 数据载入的常用参数

参数:

- dataname (默认: None) - 必须提供。含义随数据馈送类型(文件位置,代码等)而异。

- name (默认: ‘’) - 绘图中用于装饰目的的意思。如果未指定,则可以从数据名派生(例如:文件路径的最后一部分)。

- fromdate (默认: mindate) - Python datetime对象,指示应忽略此日期之前的任何datetime。

- todate (默认: maxdate) - Python datetime对象,指示该日期之后的任何datetime应该被忽略。

- timeframe (默认是TimeFrame.Days), 其他可以设置的值: Ticks, Seconds, Minutes, Days, Weeks, Months and Years

- compression (默认是1),从实际的bar中取有效的bar,提供有用信息的仅在数据重新采样/回放中有效。

- sessionstart (默认None),指示数据的会话开始时间。可以由类用于重新采样等目的。

- sessionend (默认None),指示数据的会话结束时间。可以由类用于重新采样等目的。

3.CSV分隔符

- headers (默认True)指示传递的数据是否具有初始标题行

- separator (默认分隔符,)用于标记每个CSV行分割

3. GenericCSVData方法

参数说明:

- dataname (默认: None) - CSV 文件的路径或文件名。这是必需的参数,用于指定要加载的 CSV 文件的位置。

- datetime (默认: 0) - CSV 文件中包含日期时间的列的索引。 BackTrader 哪一列包含日期时间信息。

- open (默认: 1) - CSV 文件中包含开盘价的列的索引。 BackTrader 哪一列包含开盘价数据。

- high (默认: 2) - CSV 文件中包含最高价的列的索引。 BackTrader 哪一列包含最高价数据。

- low (默认: 3) - CSV 文件中包含最低价的列的索引。 BackTrader 哪一列包含最低价数据。

- close (默认: 4) - CSV 文件中包含收盘价的列的索引。 BackTrader 哪一列包含收盘价数据。

- volume (默认: 5) - CSV 文件中包含成交量的列的索引。可选参数,用于指定成交量数据所在的列。

- openinterest (默认: 6) - CSV 文件中包含持仓量的列的索引。可选参数,用于指定持仓量数据所在的列。

- nullvalue (默认: float(‘NaN’))如果缺少应存在的值(CSV字段为空),将指定使用值替代。

- dtformat (默认: ‘%Y-%m-%d’) - 日期时间格式字符串。用于解析 CSV 文件中的日期时间数据。

- nullvalue (默认: float(‘NaN’))如果缺少应存在的值(CSV字段为空),将指定使用值替代。

- dtformat (默认: ‘%Y-%m-%d’) 日期时间格式字符串。用于解析 CSV 文件中的日期数据。

- tmformat (默认: %H:%M:%S) 时间格式字符串。用于解析 CSV 文件中的时间数据。

import datetime

import backtrader as bt

import backtrader.feeds as btfeeds

...

...

data = btfeeds.GenericCSVData(

dataname='mydata.csv',

fromdate=datetime.datetime(2000, 1, 1),

todate=datetime.datetime(2000, 12, 31),

nullvalue=0.0,

dtformat=('%Y-%m-%d'),

datetime=0,

high=1,

low=2,

open=3,

close=4,

volume=5,

openinterest=-1

)

...

说明:

- 限制输入到2000年

- 顺序是HLOC而不是OHLC

- 缺失值用0替代

- 日线的日期格式是YYYY-MM-DD

- 当前数据没有openinterest 值

也可以子类参数定义导入csv文件

import datetime

import backtrader.feeds as btfeed

class MyHLOC(btfreeds.GenericCSVData):

params = (

('fromdate', datetime.datetime(2000, 1, 1)),

('todate', datetime.datetime(2000, 12, 31)),

('nullvalue', 0.0),

('dtformat', ('%Y-%m-%d')),

('tmformat', ('%H.%M.%S')),

('datetime', 0),

('time', 1),

('high', 2),

('low', 3),

('open', 4),

('close', 5),

('volume', 6),

('openinterest', -1)

)

4.扩展数据导入

除了OHLC之外,能否提供自定义的列 ,当然可以。

增加PE列:

from backtrader.feeds import GenericCSVData

class GenericCSV_PE(GenericCSVData):

# Add a 'pe' line to the inherited ones from the base class

lines = ('pe',)

# openinterest in GenericCSVData has index 7 ... add 1

# add the parameter to the parameters inherited from the base class

params = (('pe', 8),)

使用PE数据

import backtrader as bt

....

class MyStrategy(bt.Strategy):

...

def next(self):

if self.data.close > 2000 and self.data.pe < 12:

# TORA TORA TORA --- Get off this market

self.sell(stake=1000000, price=0.01, exectype=Order.Limit)

...

用PE数据做图

import backtrader as bt

import backtrader.indicators as btind

....

class MyStrategy(bt.Strategy):

def __init__(self):

# The indicator autoregisters and will plot even if no obvious

# reference is kept to it in the class

btind.SMA(self.data.pe, period=1, subplot=False)

...

def next(self):

if self.data.close > 2000 and self.data.pe < 12:

# TORA TORA TORA --- Get off this market

self.sell(stake=1000000, price=0.01, exectype=Order.Limit)

...

5. CSV导入

CSV Data Feed Development 和 Binary Datafeed Development

两节都是深入的CSV数据导入的细节,暂时不用,实际还是从库里加载数据比较方便。。

6.多周期导入

投资决策需要使用不同的时间区间

- 周线用于评估趋势

- 日线用于执行投资

或者是5分钟线和60分钟线

BackTrader原生支持不同的时间区间,用户需遵循以下规则: - 最小的时间区间数据(也就是数据量最多的)应第一个被加载到cerebro中

- 数据的日期必须对齐一致,平台才能理解处理

用户可以随意应用indicator处理更短或更长的时间区间。

- 指示器应用长的时间区间产生更少的数据bar

- 最小时间区间的数据可以用于更长的时间区间

看最后的总结示例(程序命名multitimeframe-example.py),统一演示。

需要注意原始示例中:

parser.add_argument(‘–timeframe’, default=‘weekly’, required=False,

choices=[‘daily’, ‘weekly’, ‘monhtly’],

monhtly拼写错误,月线执行会报错,修改monthly。

from __future__ import (absolute_import, division, print_function,

unicode_literals)

import argparse

import backtrader as bt

import backtrader.feeds as btfeeds

import backtrader.indicators as btind

class SMAStrategy(bt.Strategy):

params = (

('period', 10),

('onlydaily', False),

)

def __init__(self):

self.sma_small_tf = btind.SMA(self.data, period=self.p.period)

if not self.p.onlydaily:

self.sma_large_tf = btind.SMA(self.data1, period=self.p.period)

def nextstart(self):

print('--------------------------------------------------')

print('nextstart called with len', len(self))

print('--------------------------------------------------')

super(SMAStrategy, self).nextstart()

def runstrat():

args = parse_args()

# Create a cerebro entity

cerebro = bt.Cerebro(stdstats=False)

# Add a strategy

if not args.indicators:

cerebro.addstrategy(bt.Strategy)

else:

cerebro.addstrategy(

SMAStrategy,

# args for the strategy

period=args.period,

onlydaily=args.onlydaily,

)

# Load the Data

datapath = args.dataname or '../../datas/2006-day-001.txt'

data = btfeeds.BacktraderCSVData(dataname=datapath)

cerebro.adddata(data) # First add the original data - smaller timeframe

tframes = dict(daily=bt.TimeFrame.Days, weekly=bt.TimeFrame.Weeks,

monthly=bt.TimeFrame.Months)

# Handy dictionary for the argument timeframe conversion

# Resample the data

if args.noresample:

datapath = args.dataname2 or '../../datas/2006-week-001.txt'

data2 = btfeeds.BacktraderCSVData(dataname=datapath)

# And then the large timeframe

cerebro.adddata(data2)

else:

cerebro.resampledata(data, timeframe=tframes[args.timeframe],

compression=args.compression)

# Run over everything

cerebro.run()

# Plot the result

cerebro.plot(style='bar')

def parse_args():

parser = argparse.ArgumentParser(

description='Multitimeframe test')

parser.add_argument('--dataname', default='', required=False,

help='File Data to Load')

parser.add_argument('--dataname2', default='', required=False,

help='Larger timeframe file to load')

parser.add_argument('--noresample', action='store_true',

help='Do not resample, rather load larger timeframe')

parser.add_argument('--timeframe', default='weekly', required=False,

choices=['daily', 'weekly', 'monthly'],

help='Timeframe to resample to')

parser.add_argument('--compression', default=1, required=False, type=int,

help='Compress n bars into 1')

parser.add_argument('--indicators', action='store_true',

help='Wether to apply Strategy with indicators')

parser.add_argument('--onlydaily', action='store_true',

help='Indicator only to be applied to daily timeframe')

parser.add_argument('--period', default=10, required=False, type=int,

help='Period to apply to indicator')

return parser.parse_args()

if __name__ == '__main__':

runstrat()

调用参数的设置很好,值得学习。

说明:

- 使用git下载的示例数据,把程序放在和datas目录外

- 核心是下面一段程序

如果没有参数,复制数据加载到cerebro中,cerebro中有两个一样的数据

如果有参数,参数带入到resampledata方法中执行

最后做图

if args.noresample:

datapath = args.dataname2 or '../../datas/2006-week-001.txt'

data2 = btfeeds.BacktraderCSVData(dataname=datapath)

# And then the large timeframe

cerebro.adddata(data2)

else:

cerebro.resampledata(data, timeframe=tframes[args.timeframe],

compression=args.compression)

- 通过变化参数,理解resampledata方法:

(1)参数help

python ./multitimeframe-example.py --help

usage: multitimeframe-example.py [-h] [--dataname DATANAME]

[--dataname2 DATANAME2] [--noresample]

[--timeframe {daily,weekly,monthly}]

[--compression COMPRESSION] [--indicators]

[--onlydaily] [--period PERIOD]

Multitimeframe test

optional arguments:

-h, --help show this help message and exit

--dataname DATANAME File Data to Load

--dataname2 DATANAME2

Larger timeframe file to load

--noresample Do not resample, rather load larger timeframe

--timeframe {daily,weekly,monthly}

Timeframe to resample to

--compression COMPRESSION

Compress n bars into 1

--indicators Wether to apply Strategy with indicators

--onlydaily Indicator only to be applied to daily timeframe

--period PERIOD Period to apply to indicator

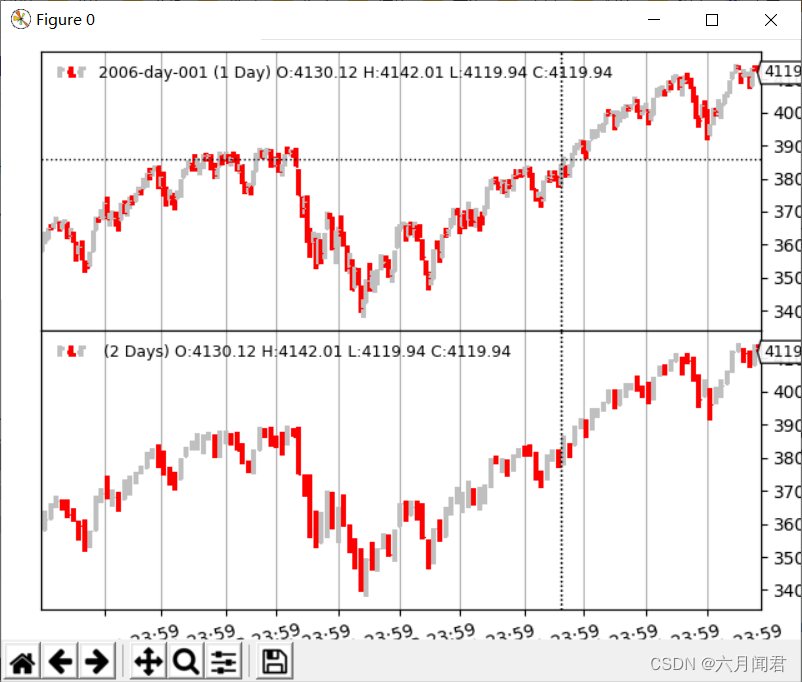

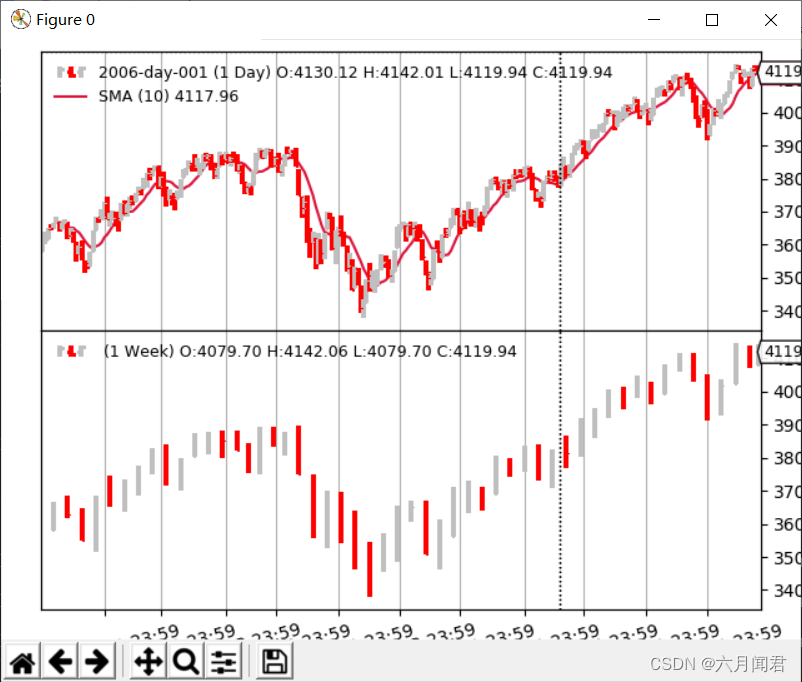

(2)周线

python ./multitimeframe-example.py --timeframe weekly --compression 1

周线

(3)日线压缩

python ./multitimeframe-example.py --timeframe daily --compression 2

日线压缩2倍

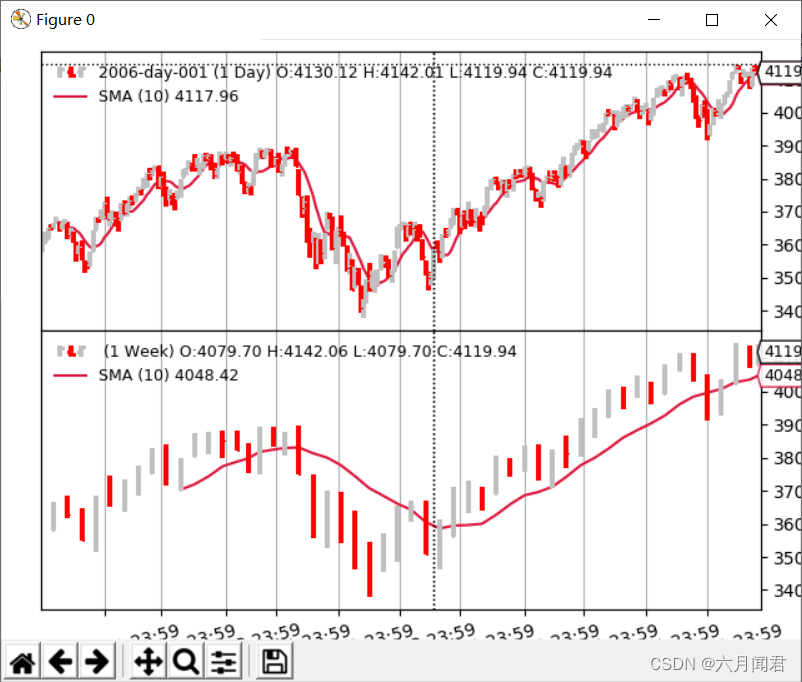

(4)使用日线SMA

python ./multitimeframe-example.py --timeframe weekly --compression 1 --indicators --onlydaily

--------------------------------------------------

nextstart called with len 10

--------------------------------------------------

(5)指示器压缩周线

- 策略不是在10个周期后调用,而是在50个周期后第一次调用。 是因为在更长的(每周)时间框架上应用的简单移动平均线在10周后产生一个值,即10周* 5天/周=50天,nextstart第一个长度是51 。

- nextstart执行5次

是混合时间区间的自然副作用,在这种情况下,指标只应用于更大的时间区间。 较大的时间框架简单移动平均线产生5倍的相同价值,同时消耗5根日线。 SMA的默认周期是10,指示器受控于更大的时间区间。

python ./multitimeframe-example.py --timeframe weekly --compression 1 --indicators

--------------------------------------------------

nextstart called with len 51

--------------------------------------------------

--------------------------------------------------

nextstart called with len 52

--------------------------------------------------

--------------------------------------------------

nextstart called with len 53

--------------------------------------------------

--------------------------------------------------

nextstart called with len 54

--------------------------------------------------

--------------------------------------------------

nextstart called with len 55

--------------------------------------------------

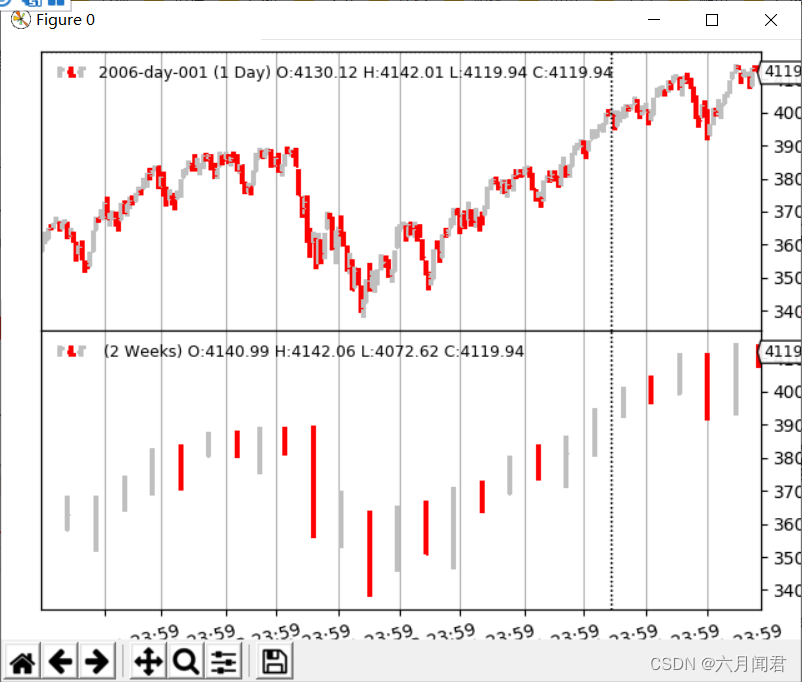

(6)周线压缩

python ./multitimeframe-example.py --timeframe weekly --compression 2

(7)月线

python ./multitimeframe-example.py --timeframe monthly --compression 1