[简介]

常用网名: 猪头三

出生日期: 1981.XX.XX

QQ联系: 643439947

个人网站: 80x86汇编小站 https://www.x86asm.org

编程生涯: 2001年~至今[共22年]

职业生涯: 20年

开发语言: C/C++、80x86ASM、PHP、Perl、Objective-C、Object Pascal、C#、Python

开发工具: Visual Studio、Delphi、XCode、Eclipse、C++ Builder

技能种类: 逆向 驱动 磁盘 文件

研发领域: Windows应用软件安全/Windows系统内核安全/Windows系统磁盘数据安全/macOS应用软件安全

项目经历: 磁盘性能优化/文件系统数据恢复/文件信息采集/敏感文件监测跟踪/网络安全检测

[序言]

如果你是一个股票投资经验丰富的高手, 那么怎么能错过R语言的学习呢? R语言对于股票分析来说, 是有非常大的帮助, 它可以给让你的盈利大幅度提升并且降低投资失败的概率.

[这里就简单介绍如何使用R语言来分析股票的"周级别涨幅趋势的相关性"]

对于喜欢玩超短线交易的朋友来说, 一周的交易也就是5天, 那么这5天, 到底在星期几合适进场呢? 也就是说星期几买股票可以大概率在1~2天后获利. 这就是超短线交易周期, 只有1~2天.

[首先要做数据收集与整理]

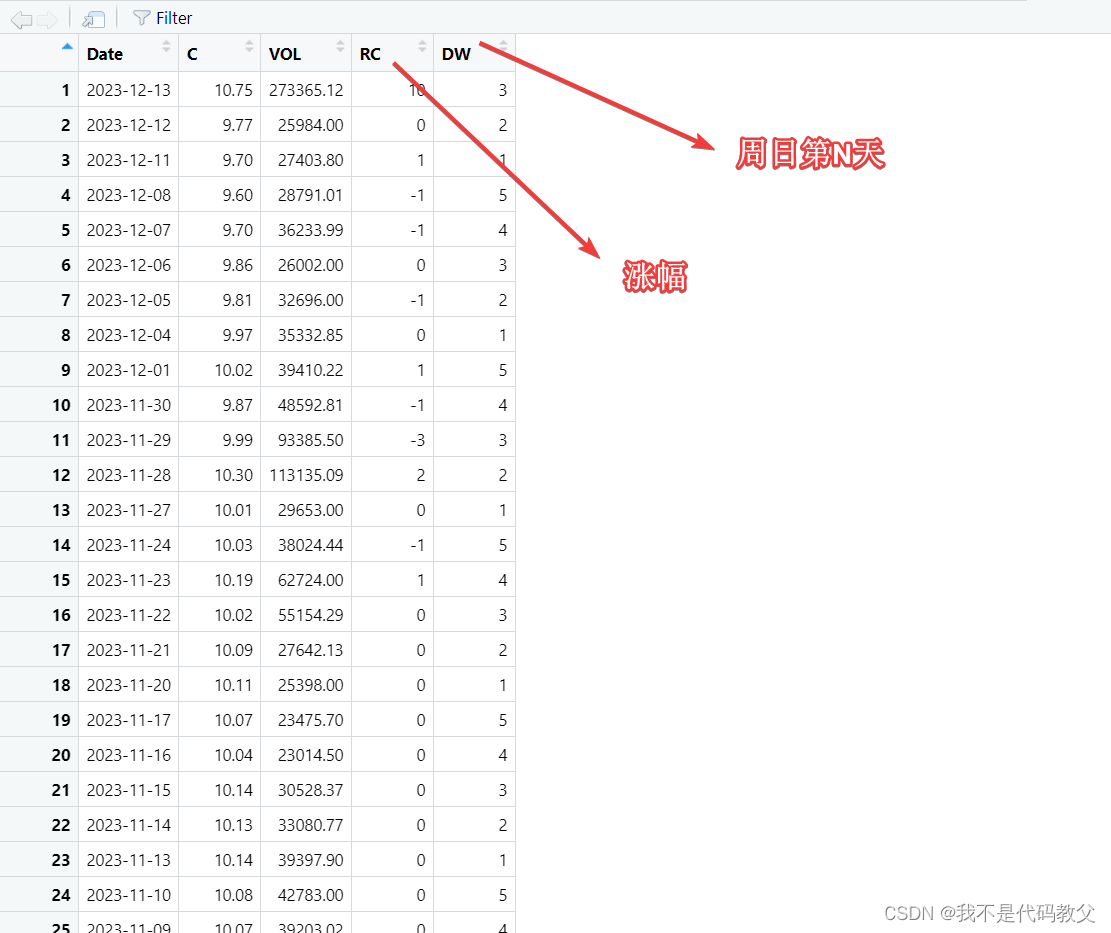

要分析股票的"周级别涨幅趋势的相关性", 那首先就要收集并整理数据, 这里本人已处理好了, 股票数据样本在如下链接可以下载, 里面包含20880条数据, 这些数据是由29只股票2年的数据合并而成, 名为stock_demo_Total.rdata文件. 其中该数据有5列, 分别是Date(日期), C(收盘价), VOL(成交量), RC(涨幅), DW(周内第N天). 由于本次研究的是"周级别涨幅趋势的相关性", 因此只需要RC(涨幅), DW(周内第N天)这2列数据. 然后又因为是面向超短交易方式, 因此需要从涨幅在5%以上股票入手. 因此第一步, 使用如下代码, 从stock_demo_Total.rdata数据文件中抽取出来.

load("stock_demo_Total.rdata") #加载stock_demo_Total.rdata数据文件

stock_demo_rc_token <- stock_demo_Total[which(stock_demo_Total$RC >4),] #从stock_demo_Total.rdata数据文件的RC列中提取涨幅大于或等于5%的股票数据

通过上面这2行代码, 提取到了1041行数据样本, 进行股票数据分析.

[正式开始进行股票数据分析]

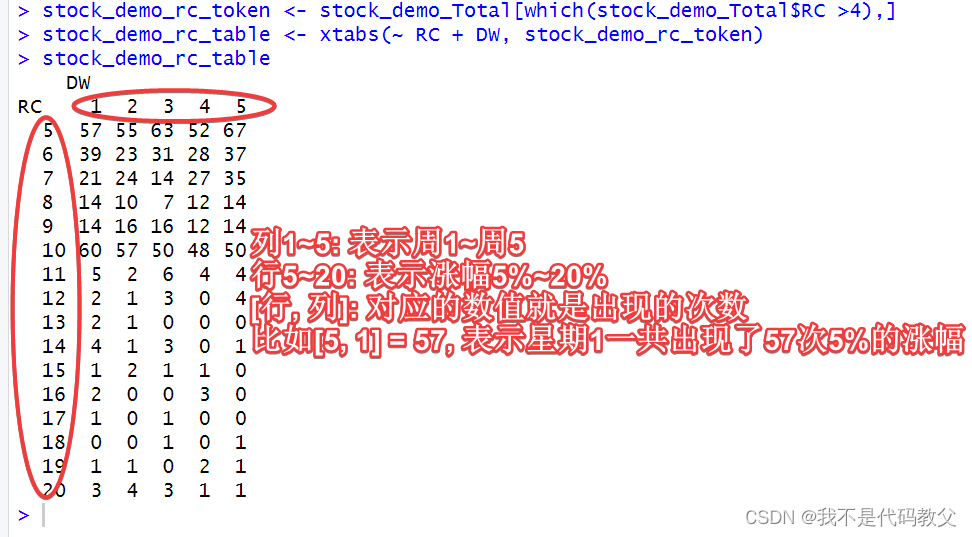

第一步: 为了解股票的"周级别涨幅趋势的相关性", 应该先了解星期1~星期5中, 涨幅在5%~20%的频数, 也就是说, 比如 星期1中 5%的涨幅次数是多少? 那么就使用R语言的xtabs()函数

stock_demo_rc_table <- xtabs(~ RC + DW, stock_demo_rc_token)

经过上面的2行代码, 就显示出了每个阶段的涨幅所出现的次数. 非常的方便.

第二步: 我们需要从上面的数据矩阵中, 分析RC(涨幅) 跟 DW(周内第N天) 是否有关系, 比如说: 涨幅的大小是否跟周1到周5有递增或者递减的关系. 也就是说 星期1大多数股票涨5%,随着时间的调整, 到了周5就涨到10%, 或者甚至更多. 那么就要使用R语言的chisq.test()函数进行卡方独立性检验.

chisq.test(stock_demo_rc_table)函数返回信息如下:

data: stock_demo_rc_table

X-squared = 57.179, df = 60, p-value = 0.5795这里主要看p-value(P值), 它的数值等于0.5795, 由此证明: 股票的涨幅跟周1~周5没有直接关系, 都是相互独立的.

备注:通常情况下, p-value(P值)小于 0.05 被认为是有相互关系的, 然而这并不是一个绝对的标准, 有时候需要根据具体情况来确定显著水平.

[结尾]

R语言是不是很强大? 就短短的3行代码, 就完成了股票的"周级别涨幅趋势的相关性"的分析. 其实R语言还有更强大的分析功能, 后期会继续分析, 当p-value(P值)过大的情况下, 是否还有其他方式去分析股票的"周级别涨幅趋势的相关性".

![[每周一更]-(第27期):HTTP压测工具之wrk](https://img-blog.csdnimg.cn/direct/800cd1e59a0643529eb7db15b273b540.jpeg#pic_center)