原创 | 文 BFT机器人

前言:

工业机器人是先进制造业中不可替代的重要装备,是衡量国家制造业水平和科技水平的重要标志。中国作为世界公认的制造业第一大国,随着人口红利的逐渐消退,劳动力成本不断提高,生产自动化和发展高科技是促进中国产业结构调整的必要手段。

近年来,中国工业机器人的技术水平得到了显著提升,已经逐渐接近国际先进水平。在机器人控制器、伺服电机、精密减速器等关键零部件方面,国内企业已经具备了较强的研发实力,部分产品已经实现自主生产。

此外,国内企业在人工智能、深度学习等前沿技术的运用上也取得了一定的突破,使得中国工业机器人在生产效率、精度和稳定性等方面都有了显著提升。

下面由小编带着大家一起看看我国工业机器人的发展历程和发展现状。

01

中国工业机器人的发展历程

第一阶段“萌芽期”(1970年~1985年)

70年代末80年代初,由于当时国家经济条件等因素的制约,我国主要从事工业机器人基础理论的研究,在机器人造助学、机构学等方面取得了一定的进展,为后续工业机器人的研究奠定了基础。

第二阶段“技术研发期”(1986年~1990年)

进入80年代,随着改革开放一步步深入,政府加大了对工业机器人研究的支持力度,并制定出详细的工业机器人技术攻关计划,但由于当时科研和产业化生产条件的限制,许多研究难以取得实质性突破,也没有实现产业应用。

第三阶段“原型开发期”(1991年~2000年)

这一阶段中国研制出平面关节型统配机器人、直角坐标机器人、弧焊机器人、点焊机器人等 7 种工业机器人系列产品,102 种特种机器人,实施了 100 余项机器人应用工程。

为了促进国产机器人的产业化,在 90 年代末建立了 9 个机器人产业化基地和 7 个科研基地。如:新松机器人、博实股份、北京机械工业自动化所及广州数控等,奠定了中国机器人产业飞黄腾达的基础。

第四阶段“初步工业化期”(2001年~2010年)

中国首次在深海载人、高精切割、危险作业、反恐军械等领域对工业机器人进行了规模化使用。

2006年国务院发布《国家中长期科学和技术发展规划纲要(2006-2020年)》突出增强自主创新能力这一条主线,着力营造有利于自主创新的政策环境,加快促进企业成为创新主体,大力倡导企业为主体,产学研紧密结合,国内一大批企业或自主研制或与科研院所合作,加入工业机器人研制和生产行列,我国工业机器人进入初步产业化阶段。

第五阶段“快速发展期”(2011年至今)

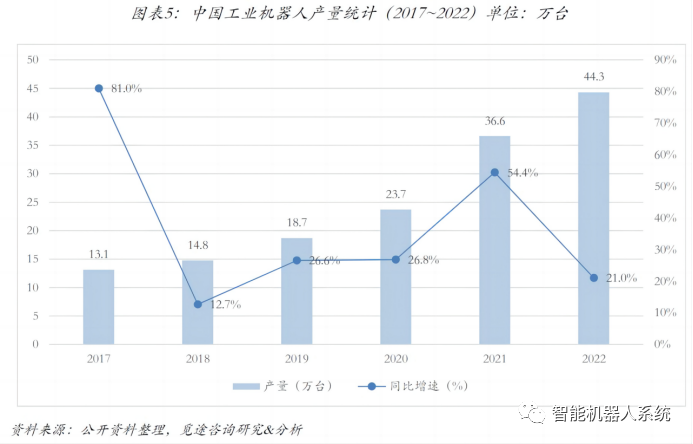

2010年以后,中国工业机器人装机量逐年递增。2013年中国工业机器人销量达到36860台,同比增长41%,中国超越日本成为全球最大的工业机器人市场;自2016年国家统计局开始统计工业机器人产量以来,中国工业机器人的产量一直呈现双位数增长趋势。

2022年,受宏观经济因素、机械行业周期波动、下游自动化需求乃至疫情等多方因素刺激,中国工业机器人的产量经历了小幅波动,但从三季度开始回归正常增长区间。

未来中短期内,随着人口结构老龄化程度继续加深、用工成本不断提升以及下游行业应用的不断扩大及创新,以及国家“机器人+”政策的不断刺激,M2仍然对工业机器人市场前景持有乐观预期。

02

中国工业机器人的“勃发”现状

国产替代不断发力,但受制于技术通关水平,进程较缓慢。中国工业机器人市场目前仍然以外资品牌为主导,近5年间,本土工业机器人品牌市场占有率在30%左右浮动,这与不同行业的发展休戚相关。

外资品牌机器人主要集中在电子、汽车等机器人高端行业市场应用。而本土工业机器人企业的优势领域在于金属加工、食品饮料、塑料及化学制品等行业。

尽管我国工业机器人还在市场的竞争占比不显,但依旧是一股“勃发”的潜力股。下面是我国工业机器人近年来的发展现状与趋势。

应用领域扩大

随着技术的发展,工业机器人的应用领域已经从传统的制造业逐渐扩展到医疗、农业、物流等多个领域。在医疗领域,工业机器人可以用于手术操作、康复训练等方面,提高了医疗效率和精度

在农业领域,工业机器人可以进行自动化种植、收割等作业,提高了生产效率和降低了劳动成本;在物流领域,工业机器人可以实现货物的自动化分拣、装卸等操作,大大提志瞌均高绣爱蓖胺翱瘪蔽被物流效率。

产业链完善

中国工业机器人产业链逐渐完善,包括零部件制造、机器人集成、软件开发等环节。在零部件制造方面,国内企业已经具备了较强的研发和生产能力,如伺服电机、精密减速器等关键零部件。

在机器人集成方面,国内企业已经具备了较强的技术实力和经验积累,能够根据不同行业的需求进行定制化开发;在软件开发方面,国内企业已经在人工智能、深度学习等领域取得了一定的突破,能够提供更加智能化的解决方案。

市场规模增长

随着技术进步和应用领域的扩大,中国工业机器人的市场规模也在不断增长。据统计,中国工业机器人市场规模已经连续多年保持高速增长,预计未来几年仍将保持快速增长的态势。这主要得益于国内制造业的转型升级、医疗和农业等领域的快速发展以及物流等行业的持续增长。

中国工业机器人的发展现状呈现出技术水平提升、应用领域扩大、市场规模增长和产业链完善等特点。未来随着技术的进步和应用需求的不断扩大,中国工业机器人市场仍将保持快速增长的态势。

同时,国内企业还需要进步加强技术研发和产业协同,不断提高自身的核心竞争力,以更好地满足市场需求并推动中国工业机器人的快速发展。

03

解读中国工业机器人行业应用

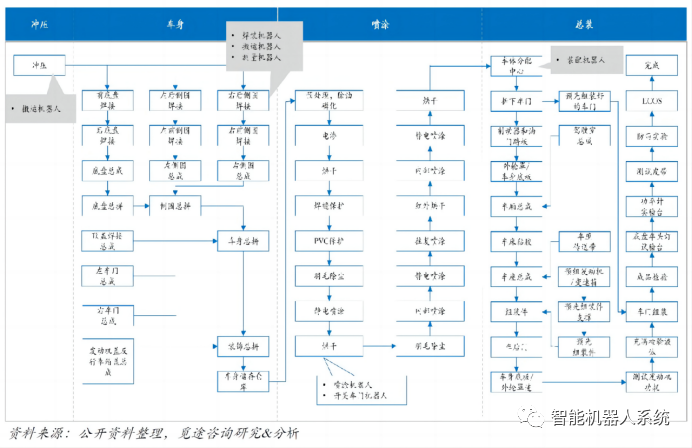

工业机器人应用贯穿汽车生产线的各个领域,如在车身制造、发动机、变速箱以及汽车零部件等的装配搬运过程中会应用到大量的工业机器人。

工业机器人在汽车制造生产线上的应用

工业机器人在汽车制造中以焊接机器人应用为主,市场占比达42%,被广泛应用在汽车底盘、座椅骨架、导轨、消声器以及液力变矩器等部分焊接,尤其是在汽车底盘焊接生产中得到了广泛应用。

汽车制造行业工业机器人市场规模按应用场景细分

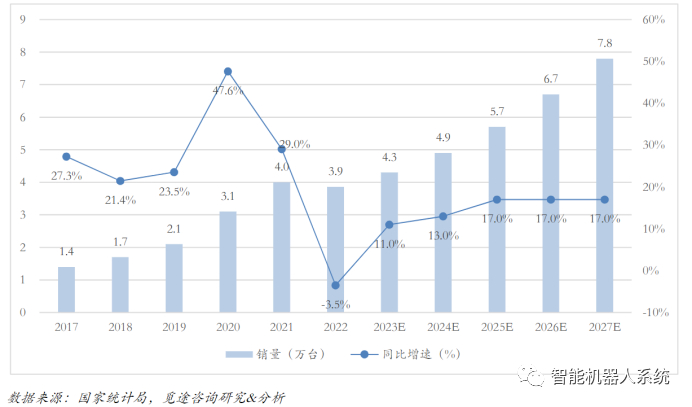

3C产业规模庞大,目前自动化产品的应用仅次于汽车行业。目前是3C行业由于产品制造对生产效率和精度要求较高,而工业机器人的特点符合其高精度、高柔性的要求。

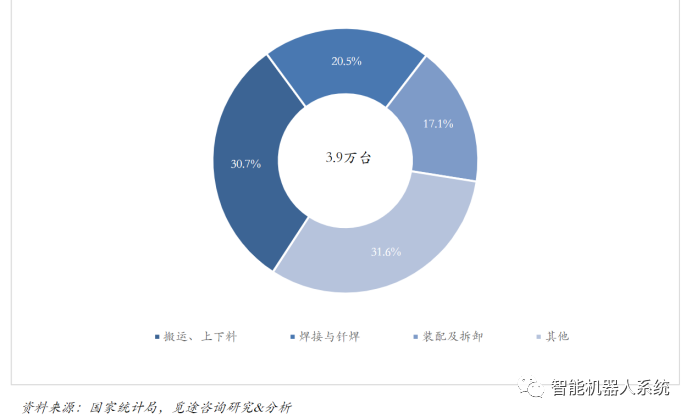

3C行业工业机器人的市场规模为3.9万台,占整个中国工业机器人市场的15.7%,比2021年下降近2个百分点。占2022年电气电子设备和器材制造业工业机器人规模的48%。

未来随着人脸识别、语音识别、AI和5G技术、折叠屏的到来,电脑、手机、音响等设备被重新定义,3C行业面临着不断创新和不断地优化升级,体量将持续扩大,且伴随着产品精细化、轻薄化趋势对工艺设备的要求越来越高,机器人换人的紧迫性依旧明显,工业机器人在该领域的快速发展也将持续。

中国3C行业工业机器人市场规模(2017~2027E)

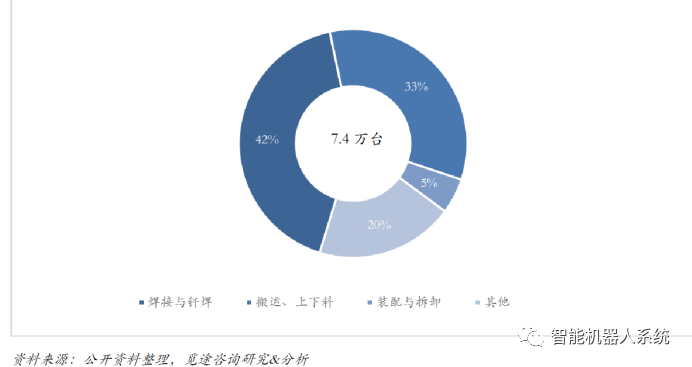

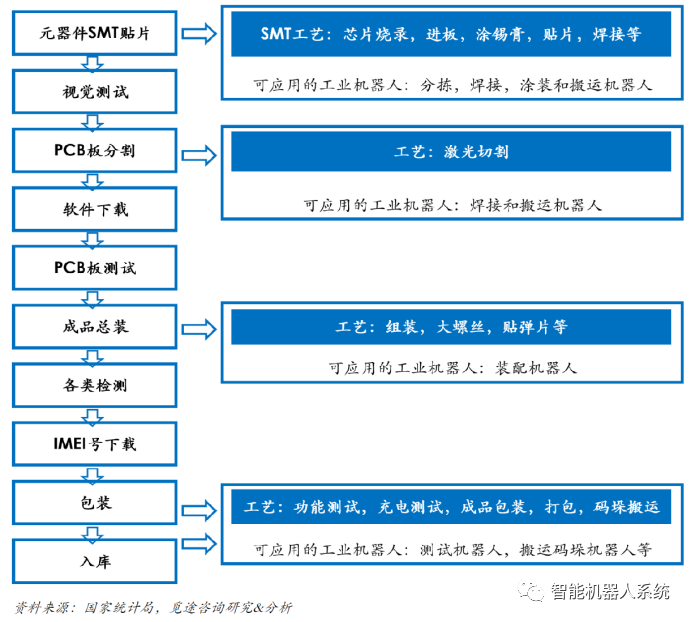

3C行业工业机器人的应用主要集中于几种类型:分拣机器人、上下料机器人、自动包装流水线。主要用于SMT贴片、PCB板分割、产品总装包装、搬运等环节。

3C行业的工业机器人应用

搬运和上下料机器人在3C行业有大量应用,2021年搬运和上下料机器人比重为30.7%;焊接与钎焊机器人的比重为20.5%,焊接机器人主要负责电子及电气机械的焊接工作,目前点焊机器人应用较多;装配及拆卸机器人的占比为17.1%,装配机器人因其精度高,而且柔顺性好,主要用于电子电气产品及其组件的装配。

3C行业工业机器人市场规模按应用领域细分

结语:

从以上数据分析来看,我国工业机器人处在“春天”时期,借着“春风”生长,我相信在未来我国工业机器人必将在国际打响品牌之战。

参考文献:觅途咨询

若您对该文章内容有任何疑问,请与我们联系,将及时回应。

![leetcode--3. 无重复字符的最长子串[滑动窗口\哈希表 c++]](https://img-blog.csdnimg.cn/img_convert/32fcce658bb1a0f47e1b0e54ae4251dc.png)

![[OpenWrt]RAX3000一根线实现上网和看IPTV](https://img-blog.csdnimg.cn/direct/b86abd141e644cfeb9948ec85c510b65.png)