2000-2022年上市公司全要素生产率测算LP法(含原始数据+测算代码do文档+计算结果)

1、时间:2000-2022年

2、范围:上市公司

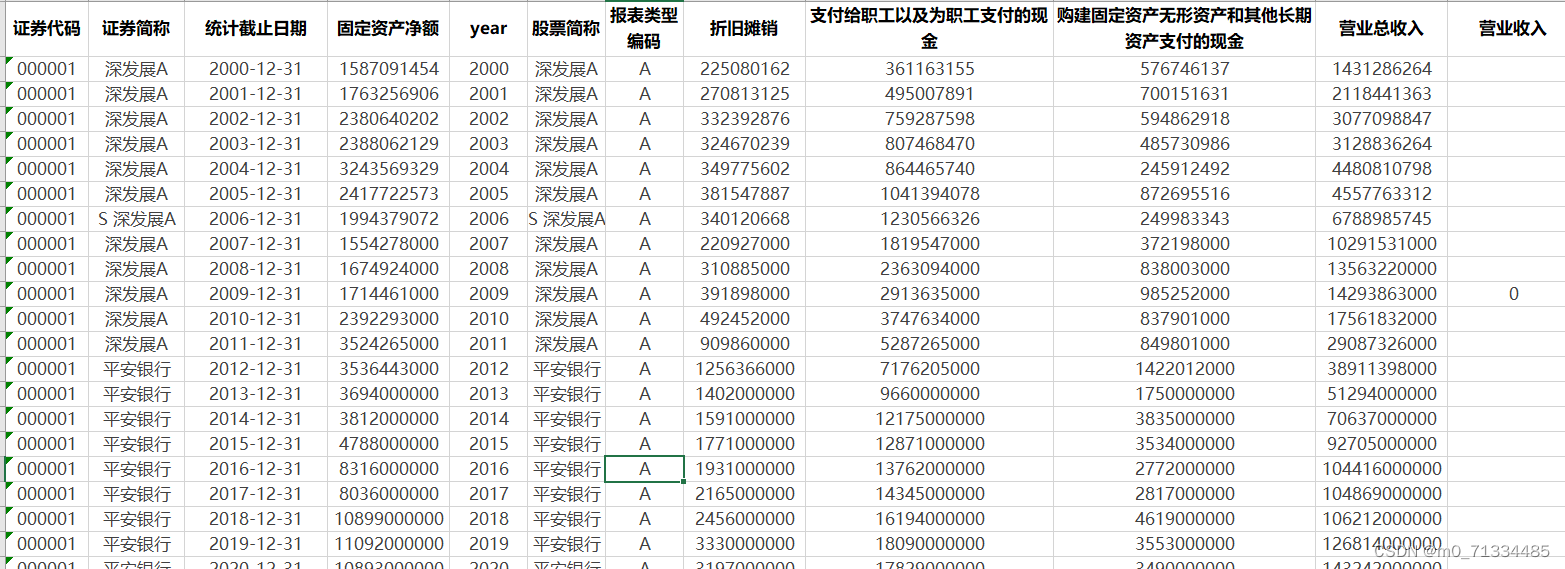

3、指标:证券代码、证券简称、统计截止日期、固定资产净额、year、股票简称、报表类型编码、折旧摊销、支付给职工以及为职工支付的现金、购建固定资产无形资产和其他长期资产支付的现金、营业总收入、营业收入、营业成本、销售费用、管理费用、财务费用、上市日期、成立日期、行业代码、行业名称、员工人数、所属省份

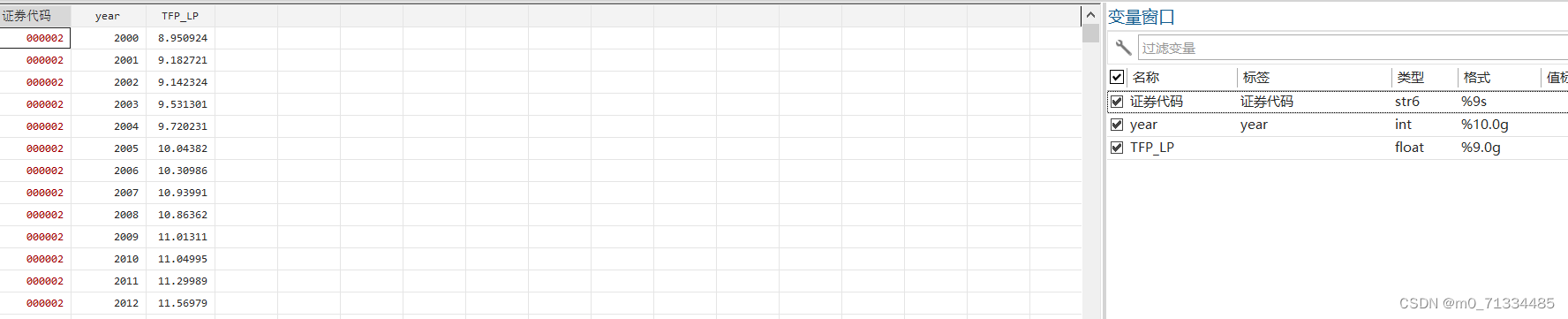

4、测算方法:LP法

5、内容:含原始数据、测算代码stata do文档、测算结果

6、参考文献:中国工业企业全要素生产率估计_1999—2007_鲁晓东

7、方法说明:

方法说明:

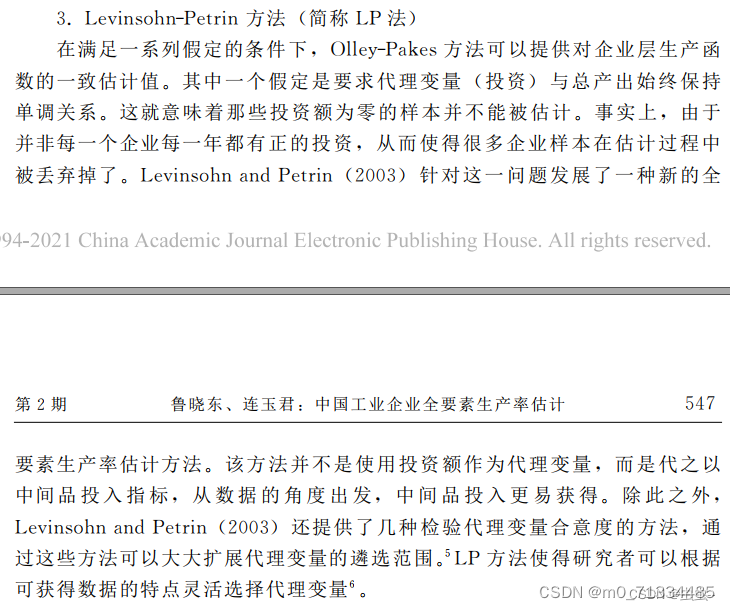

Levinsohnand Petrin(简称LP法)

在满足一系列假定的条件下,Olley-Pakes方法可以提供对企业层生产函数的一致估计值。其中一个假定是要求代理变量 (投资)与总产出始终保持单调关系。这就意味着那些投资额为零的样本并不能被估计。事实上,由于并非每一个企业每一年都有正的投资,从而使得很多企业样本在估计过程中被丢弃掉了。Levinsohnand Petrin(2003)针对这一问题发展了一种新的全要素生产率估计方法。该方法并不是使用投资额作为代理变量,而是代之以中间 品 投 入 指 标,从 数 据 的 角 度 出 发,中 间 品 投 入 更 易 获 得。除 此 之 外,

Levinsohnand Petrin(2003)还提供了几种检验代理变量合意度的方法,通过这些方法可以大大扩展代理变量的遴选范围。LP方法使得研究者可以根据可获得数据的特点灵活选择代理变量。

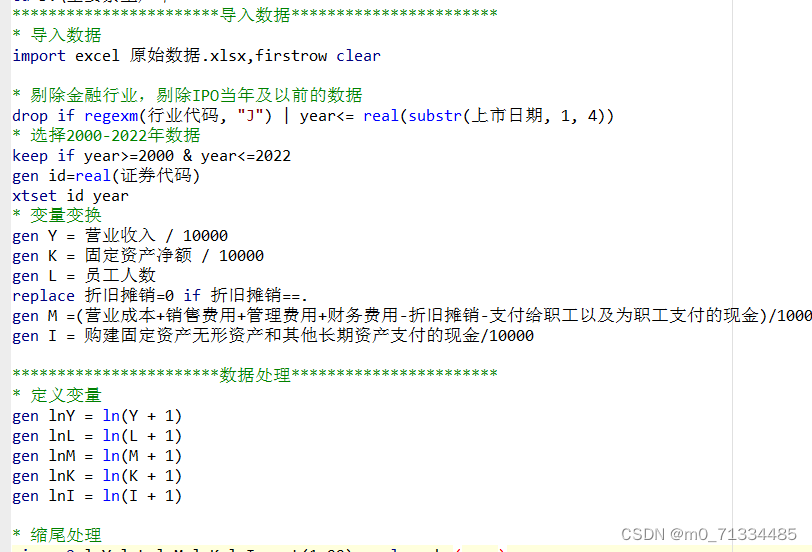

8、部分代码:

keep if year>=2000 & year<=2022

gen id=real(证券代码)

xtset id year

* 变量变换

gen Y = 营业收入 / 10000

gen K = 固定资产净额 / 10000

gen L = 员工人数

下载链接:

2000-2022年上市公司全要素生产率测算数据LP法(含原始数据+测算代码stata do文档+测算结果)![]() https://download.csdn.net/download/m0_71334485/88564519

https://download.csdn.net/download/m0_71334485/88564519