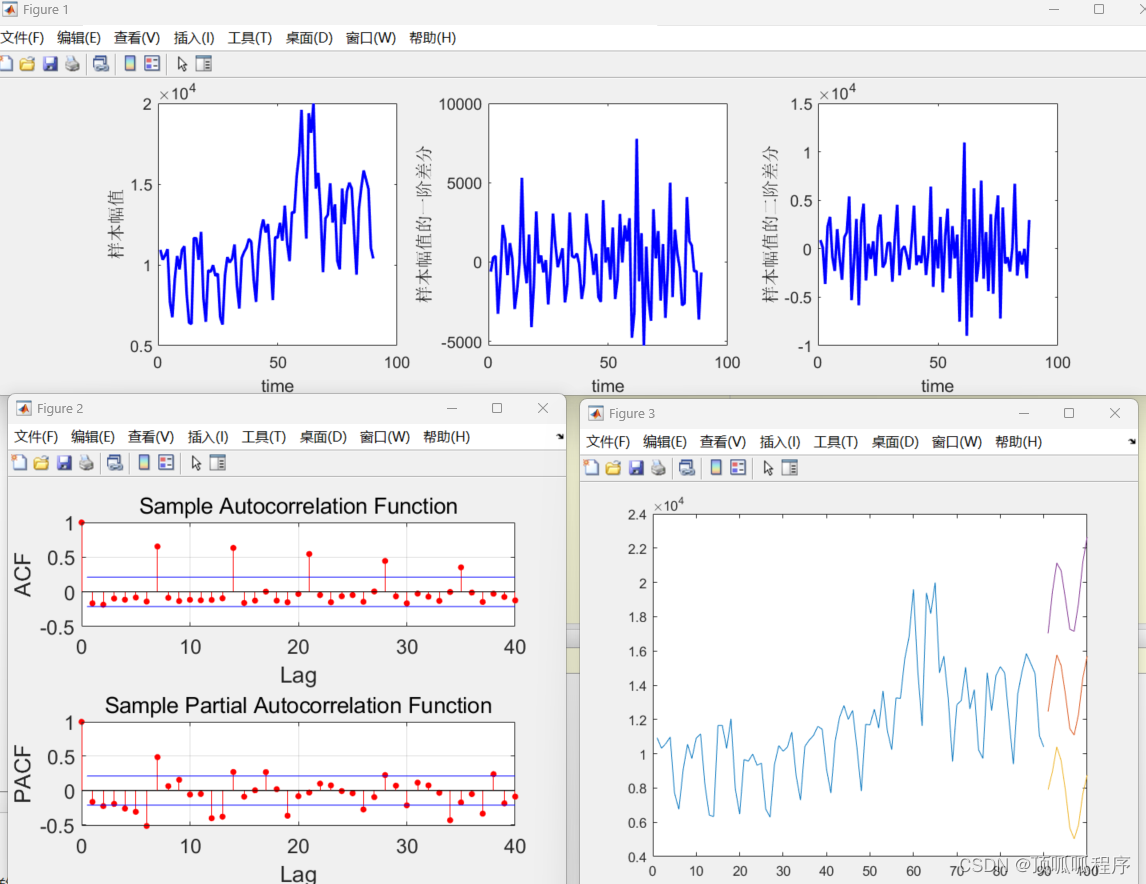

基于matlab的ARIMA:AutoregressiveIntegratedMovingAverage model。自回归差分移动平均模型(p,d,q),AR自回归模型,MA移动平均模型,时间序列模型步骤包括:1. 数据平稳性检验;2. 确定模型参数;3. 构建时间序列模型;4.模型预测;5.模型准确性评估。可替换自己的数据,程序已调通,可直接运行。

45matlabARIMAAR自回归模型 (xiaohongshu.com)

基于matlab的ARIMA:AutoregressiveIntegratedMovingAverage model。自回归差分移动平均模型(p,d,q),AR自回归模型,MA移动平均模型,时间序列模型步骤包括:1. 数据平稳性检验;2. 确定模型参数;3. 构建时间序列模型;4.模型预测;5.模型准确性评估。可替换自己的数据,程序已调通,可直接运行。

45matlabARIMAAR自回归模型 (xiaohongshu.com)

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.coloradmin.cn/o/1169747.html

如若内容造成侵权/违法违规/事实不符,请联系多彩编程网进行投诉反馈,一经查实,立即删除!

![[C++]关键字,类与对象等——喵喵要吃C嘎嘎2](https://img-blog.csdnimg.cn/530b9a7e0a634b81bfe44228d5ff8023.png)