目录

一、创建工作文件

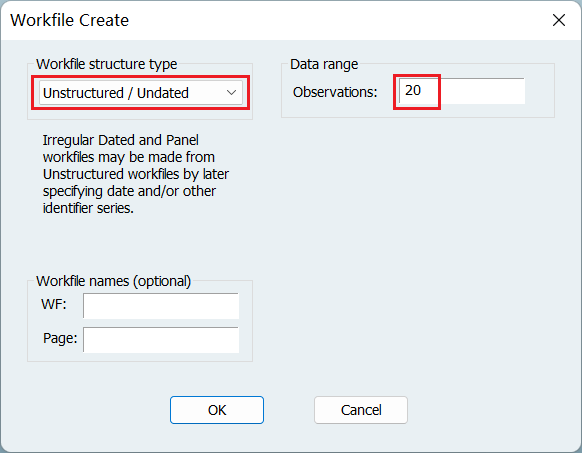

1、非时间序列数据

2、时间序列数据

二、导入数据

1、导入数据

2、保存数据组合或方程结果

三、估计回归模型

1、估计回归模型

2、回归结果名词解读

四、检验模型设定错误

1、检验是否遗漏变量

2-1、检验是否加入了不相干变量

2-2、惩罚新增变量

3、修改函数形式:生成新变量

五、描述性统计分析

1、按组打开

2、查看样本均值

3、样等性检验

六、多重共线性的检验

1、相关系数检验

2、VIF 膨胀因子检验

七、异方差的检验和补救

1、图解法(检验)

2、White 检验

3、White 调整法(补救)

八、序列相关性的检验和补救

1、DW 值(检验)

2、LM (BG) 检验

3、GLS 法(补救)

4、Newey-West 法(补救)

九、虚拟因变量

1、Logit 模型

2、Probit 模型

本文只是介绍如何使用 EViews,不包含任何的回归结果分析。

一、创建工作文件

1、非时间序列数据

- 选择数据类型

- 填写样本数量

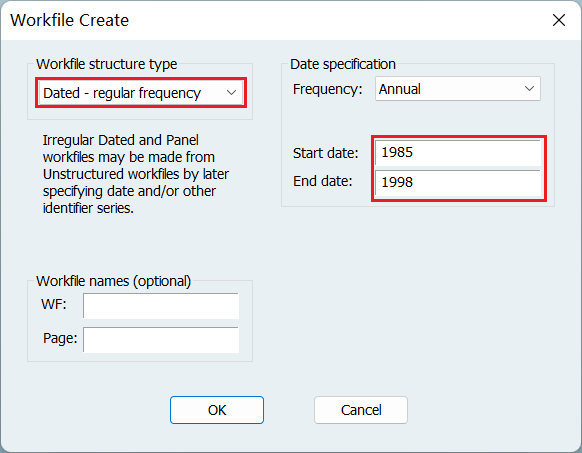

2、时间序列数据

- 选择数据类型

- 填写开始年份和截止年份

二、导入数据

EViews 自带数据:

- c 是截距项

- resid 是残差

1、导入数据

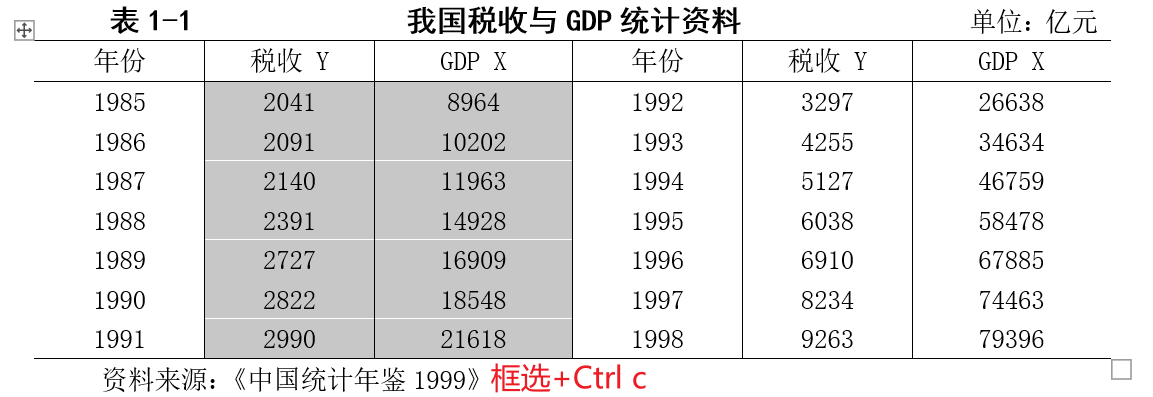

假设这是我们需要导入的数据:

在 EViews 中输入命令:

- y 对应税收 Y(名称自取,不一定非得是 y!)

- x 对应 GDP X(名称自取,不一定非得是 x!)

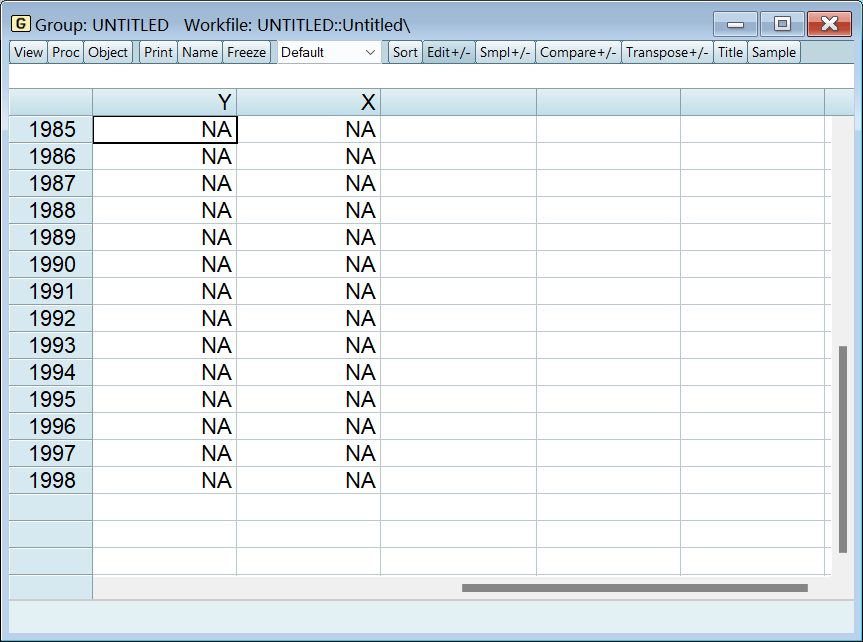

data y x得到如下弹框:

将数据复制粘贴进去,Word 或 Excel 都支持对框选的数据进行复制粘贴:

选中第一个框,直接 Ctrl+v,剩下的数据同理:

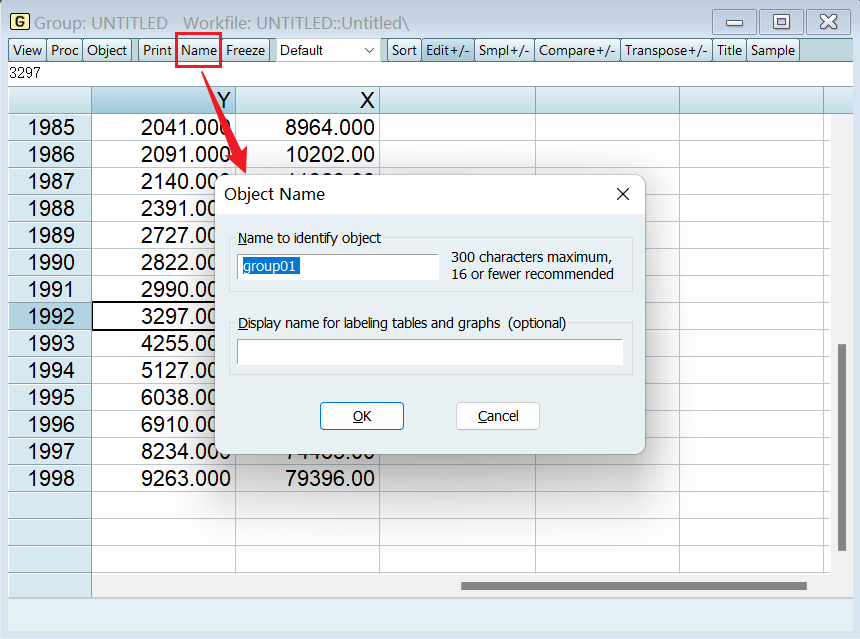

2、保存数据组合或方程结果

不管是保存数据组合还是保持方程结果,都是点这个 “name”:

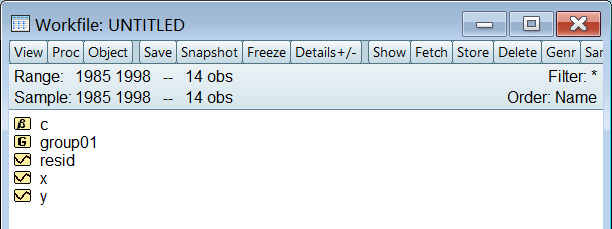

至此你导入的数据和保存的数据组合如下图所示:

三、估计回归模型

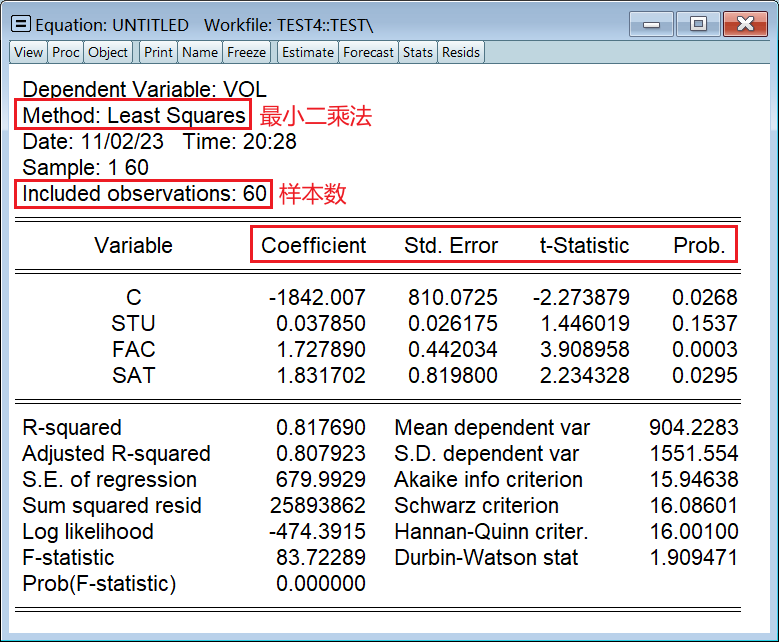

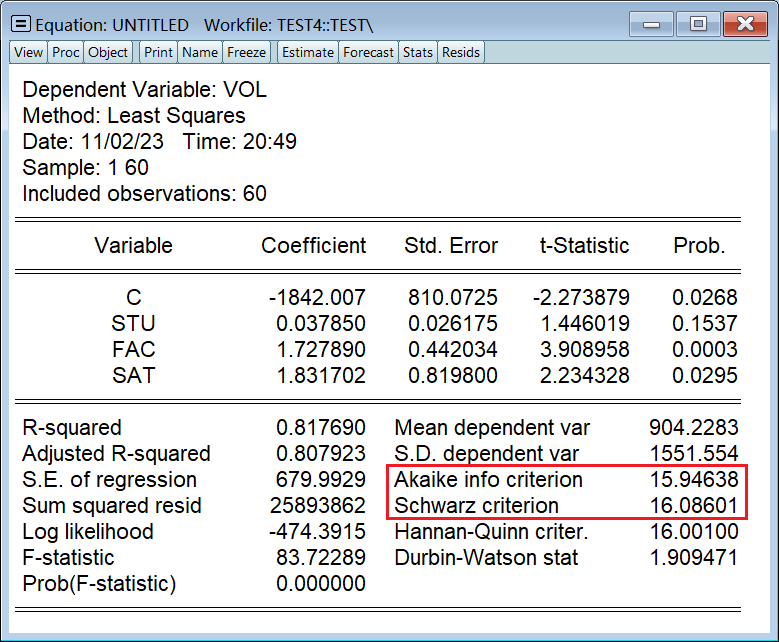

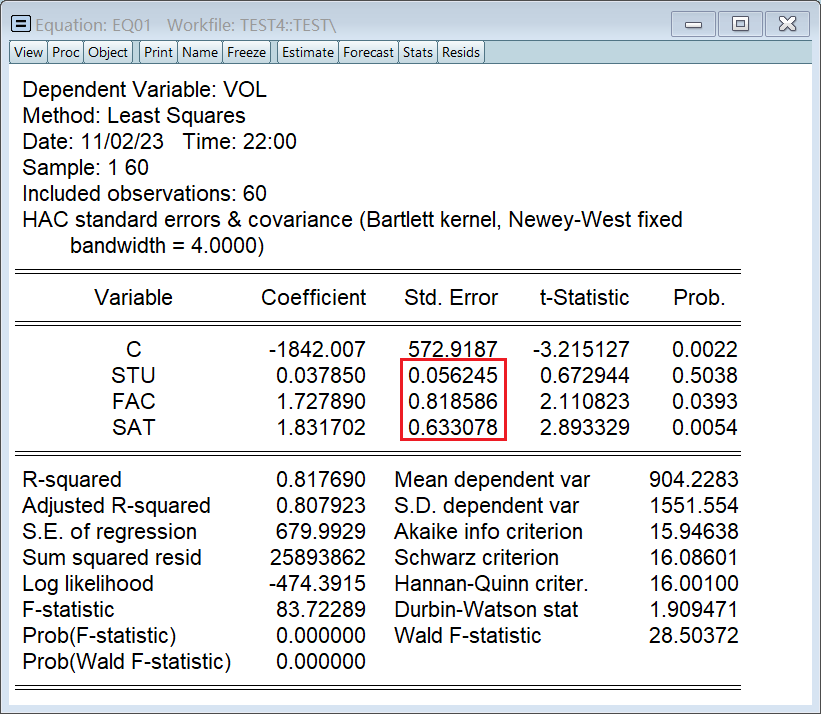

第一节用的数据太简单了,不方便展示,因此改用如下数据:

- 被解释变量:大学图书馆的藏书量(VOL)

- 解释变量:大学学生人数(STU)、大学教职工人数(FAC)、本科录取分数线(SAT)

1、估计回归模型

输入以下命令:

- ls 是指线性回归

- 必须以 c 间隔被解释变量和解释变量

- 解释变量之间没有先后顺序要求

ls vol c stu fac sat得到回归模型:

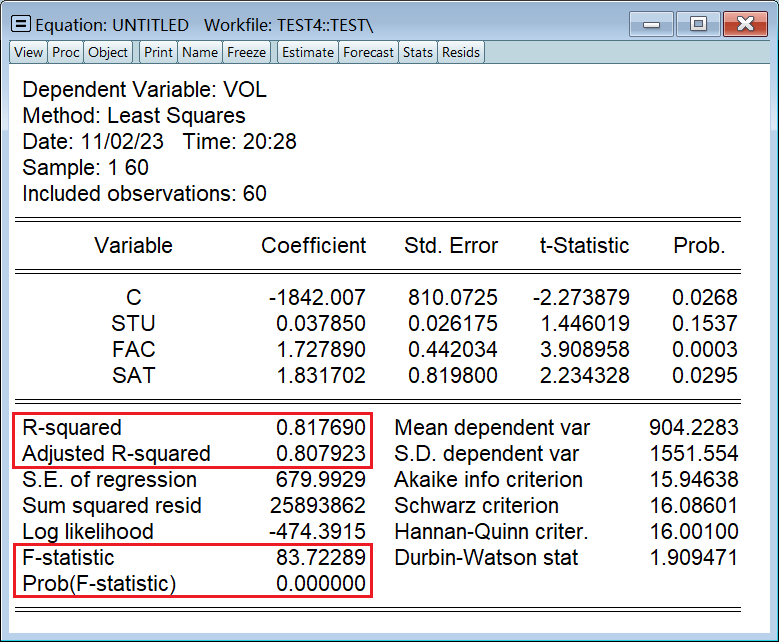

2、回归结果名词解读

第三个红框,从左到右依次是:

- 参数估计值

- 标准差

- t 统计量

- p 值

常用统计量,从上到下依次是:

- 拟合系数 R^2

- 调整后的拟合系数 R一把^2

- F 统计量

- p 值

四、检验模型设定错误

三大模型设定错误:

- 遗漏变量

- 加入了不相干变量

- 函数形式错误

1、检验是否遗漏变量

假设我们不小心遗漏了变量 sat,如下:

ls vol c stu fac按照下图所示点击相应选项检验是否遗漏变量:

输入 sat,因为我们认为它可能是遗漏的变量:

看这三个检验结果即可,它们都一致认为 sat 是遗漏变量:

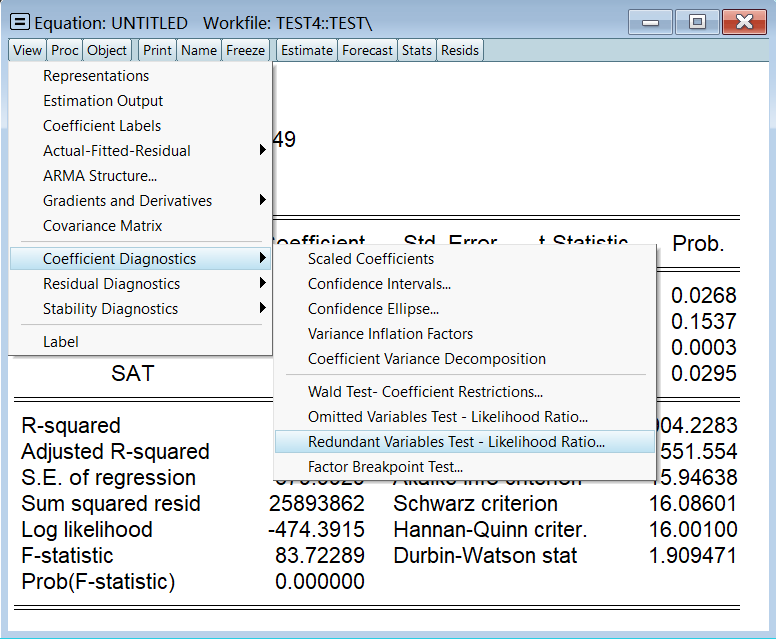

2-1、检验是否加入了不相干变量

当前解释变量为 stu、fac、sat,检验 stu 是否是不相干变量:

看这三个检验结果即可,它们都一致认为 stu 是不相干变量:

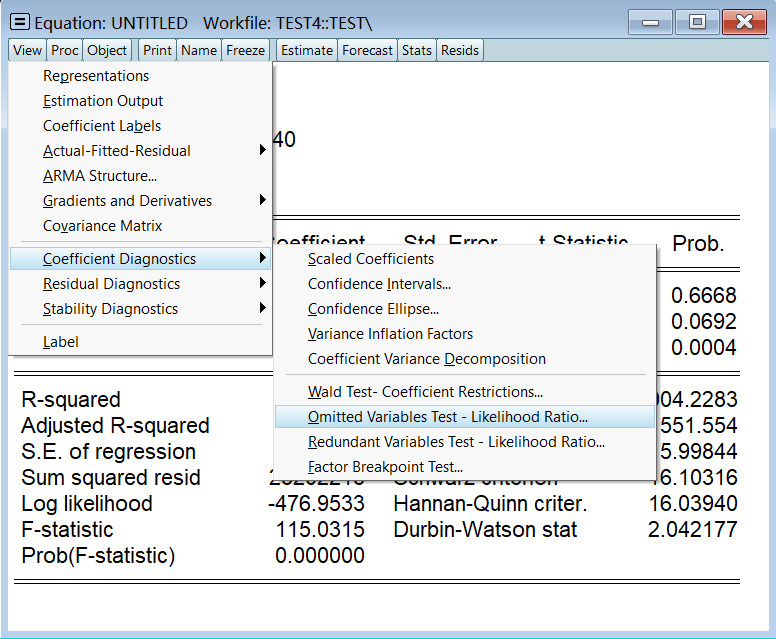

2-2、惩罚新增变量

- 赤池信息准则(AIC)

- 施瓦茨信息准则(SC)

用于在新增变量前的模型和新增变量后的模型之间比较,两个的值越低越好:

3、修改函数形式:生成新变量

假设我们需要把原模型变成双对数形式,那么就需要对每个变量取对数。在 EViews 中的实现方式就是生成新的变量,利用新变量重新做一次回归。

- genr 是生成新变量的指令

- lnvol 是新变量的名称

- log() 是函数

- vol 是原变量

genr lnvol=log(vol)

genr lntot=log(tot)

genr lnsat=log(sat)再利用新变量做回归:

ls lnvol c lntot lnsat五、描述性统计分析

1、按组打开

ctrl+鼠标左键,依次点击我们需要的数据,选好后点击右键:

数据在组中的排列顺序=鼠标选择的顺序:

2、查看样本均值

结果如下图所示:

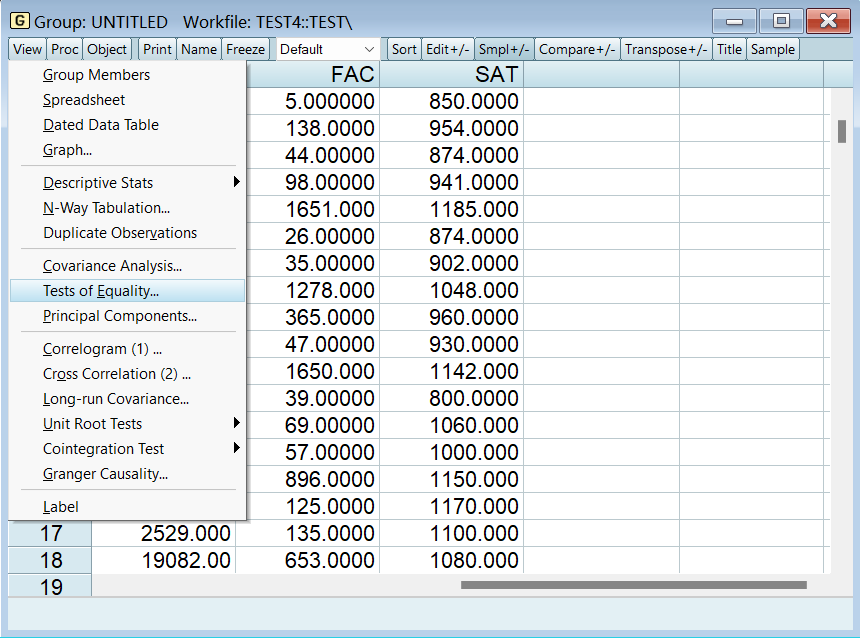

3、样等性检验

检验不同样本的均值是否存在显著差异

选择均值 mean:

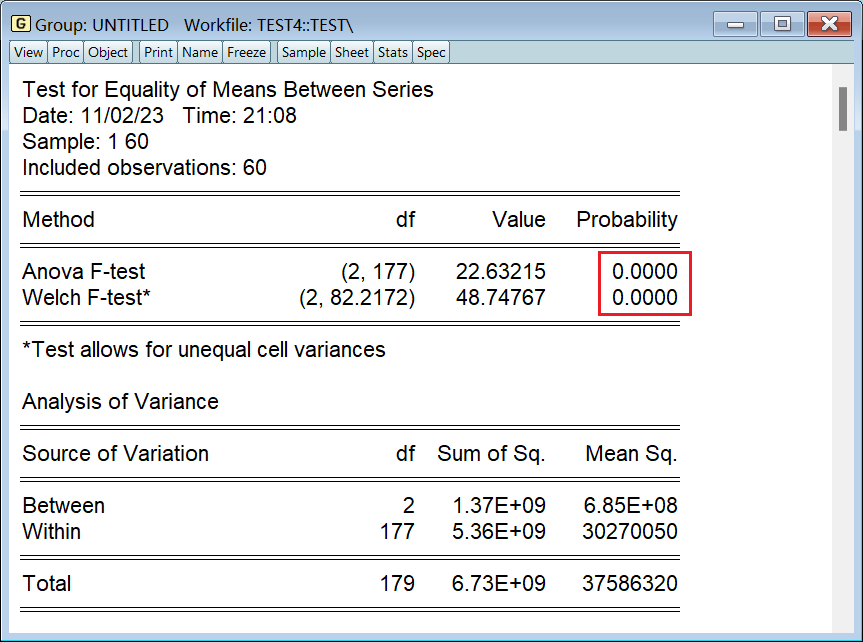

看这两个结果即可,表明不同样本的均值没有显著差异:

老师的 EViews 在 F 检验上面还有两种 t 检验,不知道为什么到我这版就没了。

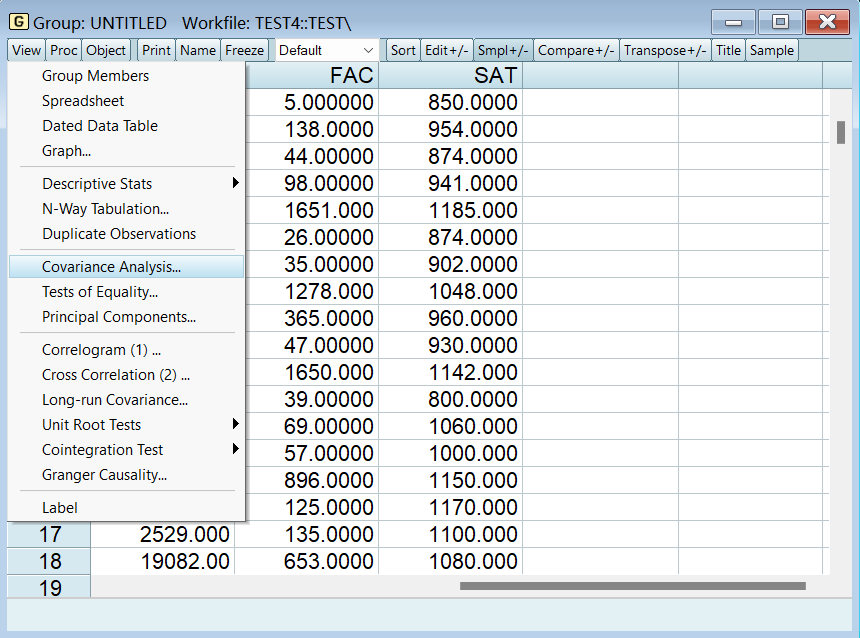

六、多重共线性的检验

1、相关系数检验

将所需数据按组打开,并选择协方差分析:

这里改选相关系数,不要选协方差:

相关系数矩阵都是对称矩阵,所以可以只看主对角线下面的内容:

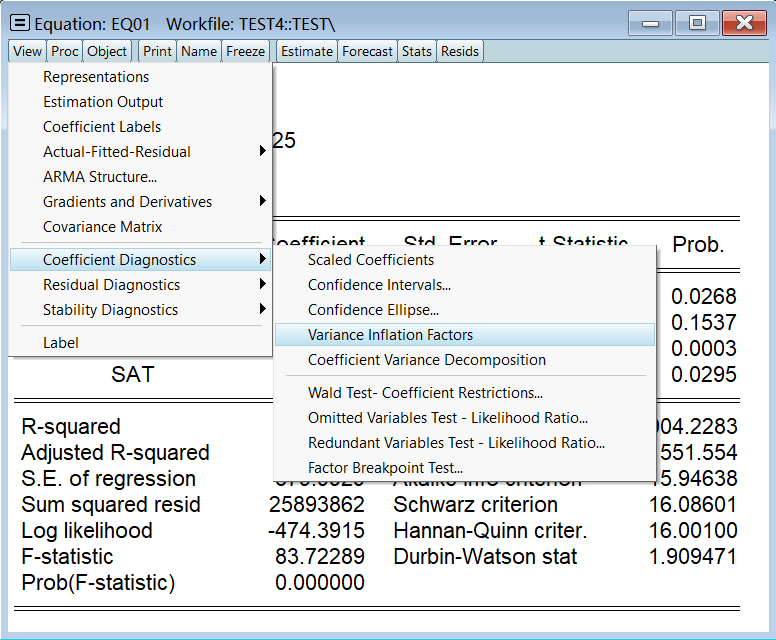

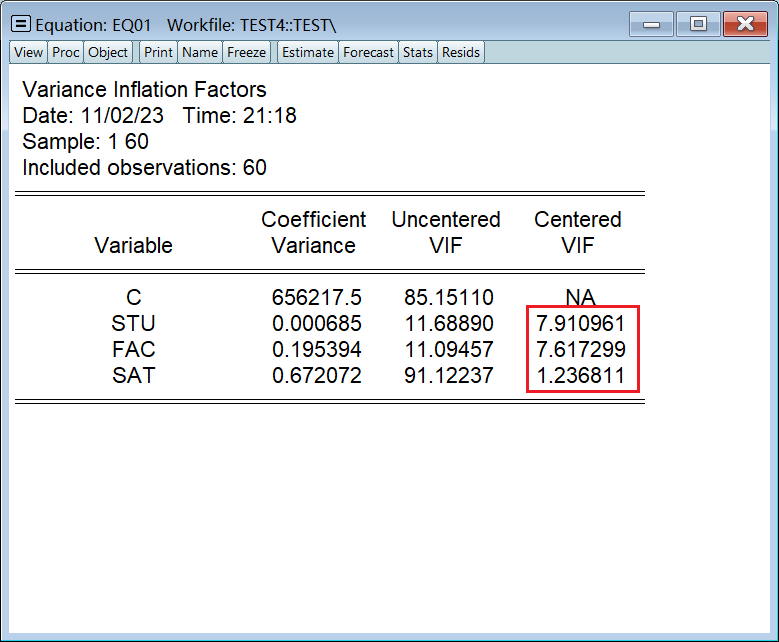

2、VIF 膨胀因子检验

VIF 是在回归方程结果页做的,不是按组打开数据那里:

只需要看第三列结果,VIF > 5 就认为存在多重共线性:

这里 STU 和 FAC 的 VIF 都大于 5,只有 SAT 置身事外,所以肯定是 STU 和 FAC 之间存在多重共线性。

七、异方差的检验和补救

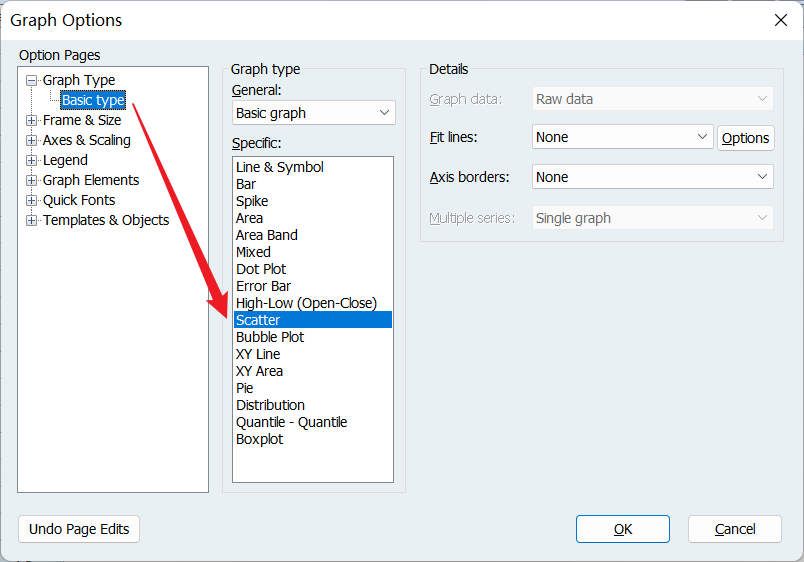

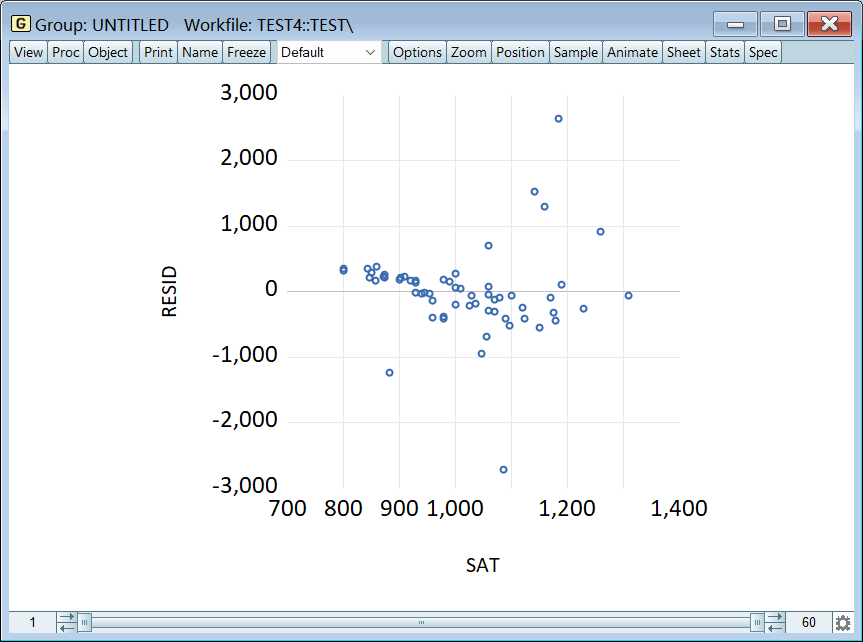

1、图解法(检验)

将一个解释变量和 resid 按组打开,先选解释变量后选 resid,否则 x 和 y 轴颠倒了:

选择散点图:

可以看出残差的分布随 SAT 的增大而增大了,因此可能存在异方差:

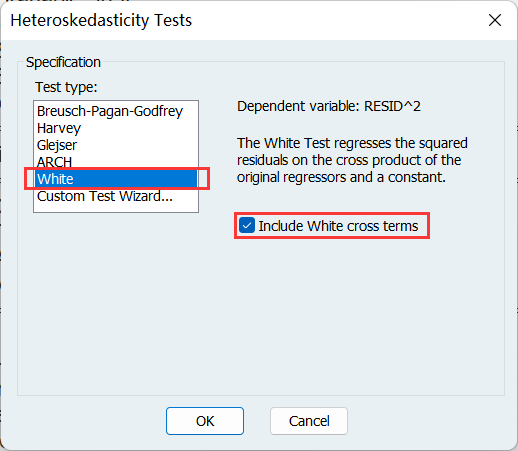

2、White 检验

White 检验是在回归方程结果页做的,不是按组打开数据那里:

选择 White 检验,勾选框可以选择要不要交叉项:

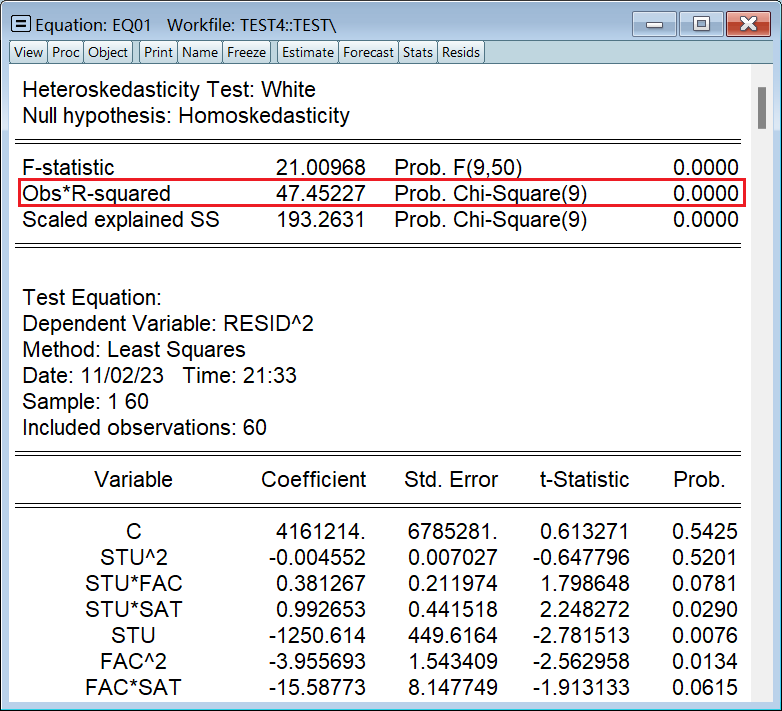

White 检验的统计量是 nR^2,可以看出模型不存在异方差:

所以图解法不靠谱啊……

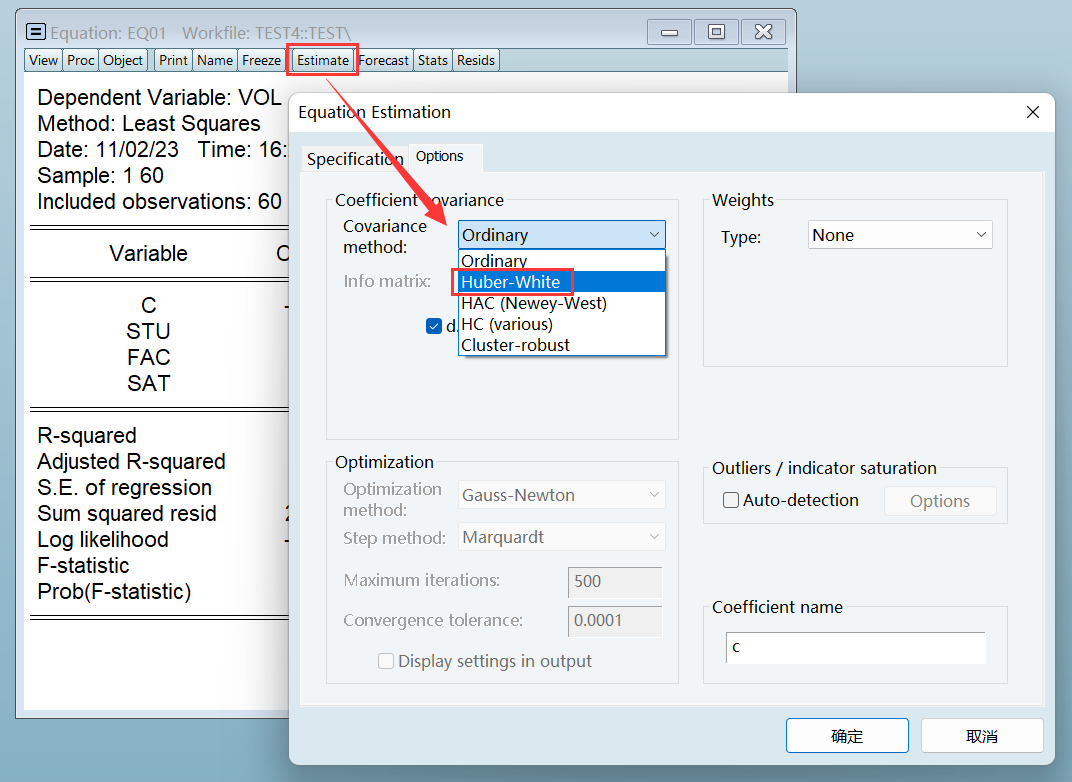

3、White 调整法(补救)

White 调整法只会修正标准差,不会影响到参数估计值:

八、序列相关性的检验和补救

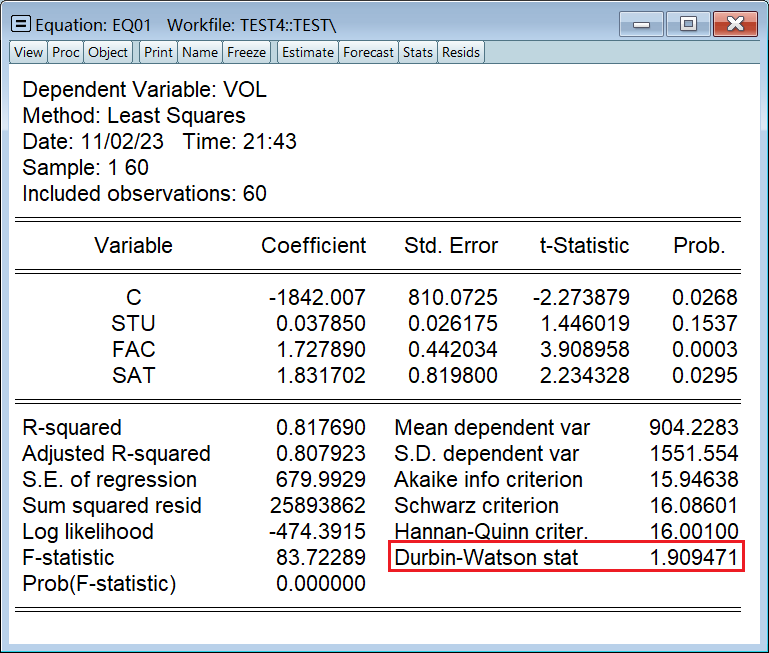

1、DW 值(检验)

DW 统计量值是给你算出来了,但是要自己查表去看到底是不是序列相关:

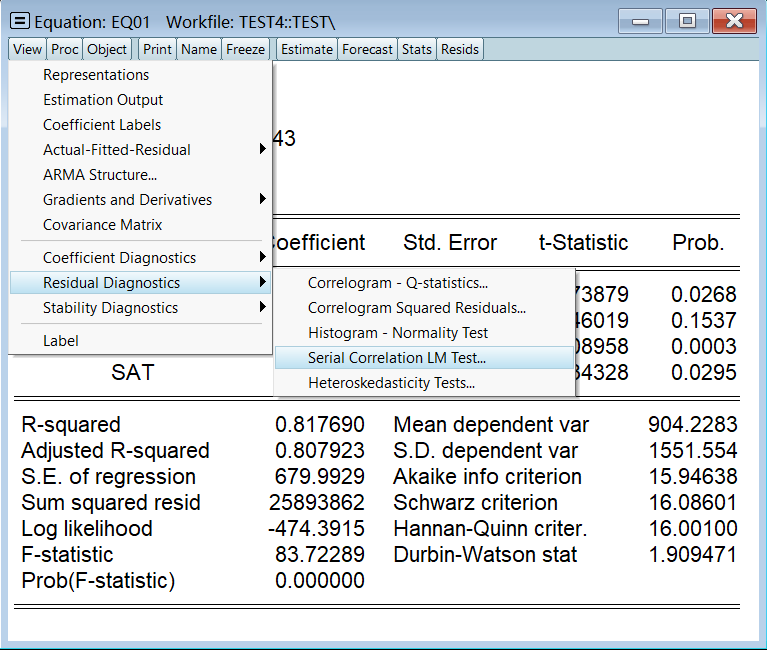

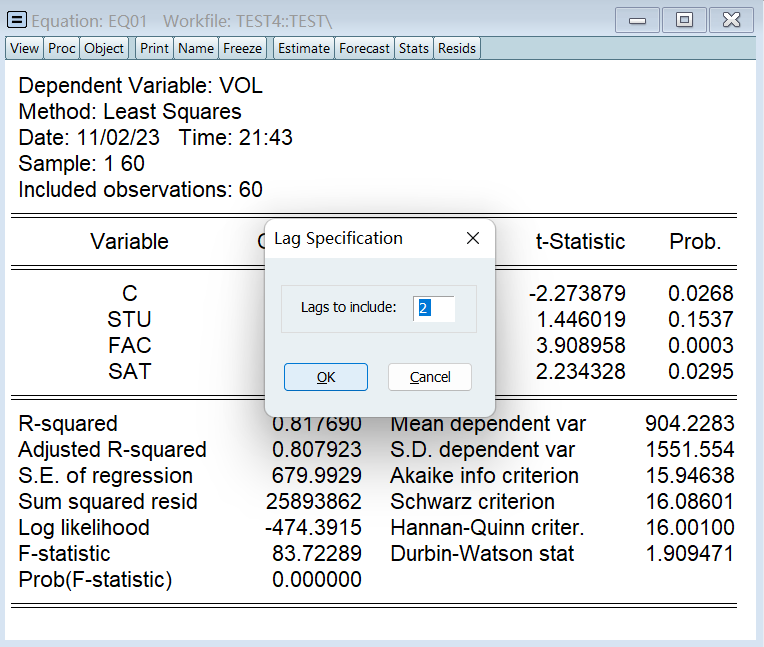

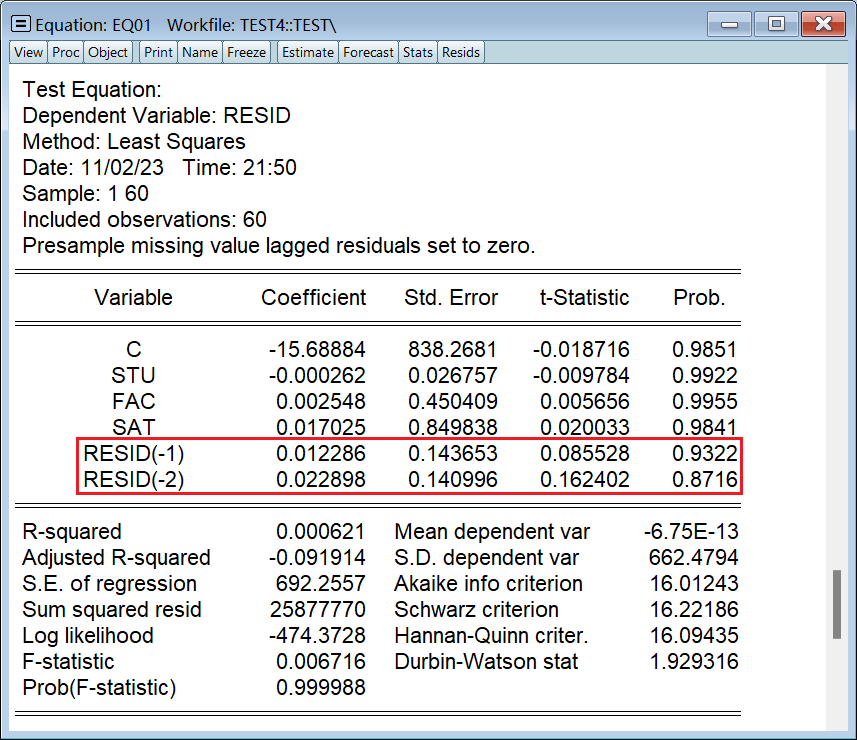

2、LM (BG) 检验

DW 只能检验一阶,我们 LM 至少要检验个二阶:

结果是既没有一阶序列相关性,也没有二阶序列相关性:

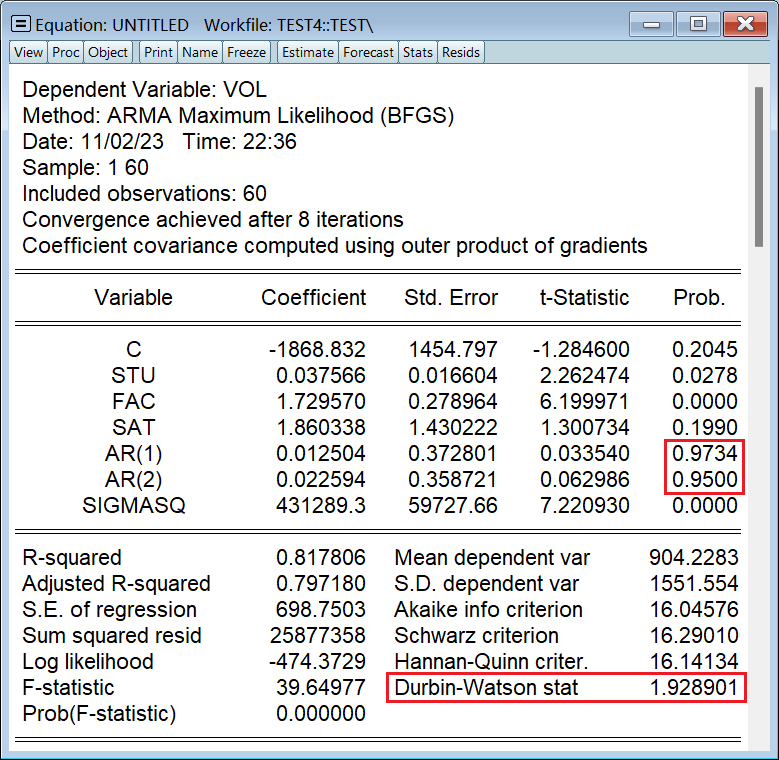

3、GLS 法(补救)

引入解释变量 AR(m),表示随机误差项 ε_t 的 m 阶滞后项 ε_(t-m):

ls vol c stu fac sat ar(1) ar(2)两个滞后项的参数估计值不显著异于 0,因此不存在序列相关性;否则,标准差的值将得到修正,STU、FAC、SAT 的参数估计值也会改变。正因为原模型不存在序列相关性,所以修正前后的参数估计值不变,DW 值几乎也没有变:

4、Newey-West 法(补救)

NW 调整法只会修正标准差,不会影响到参数估计值:

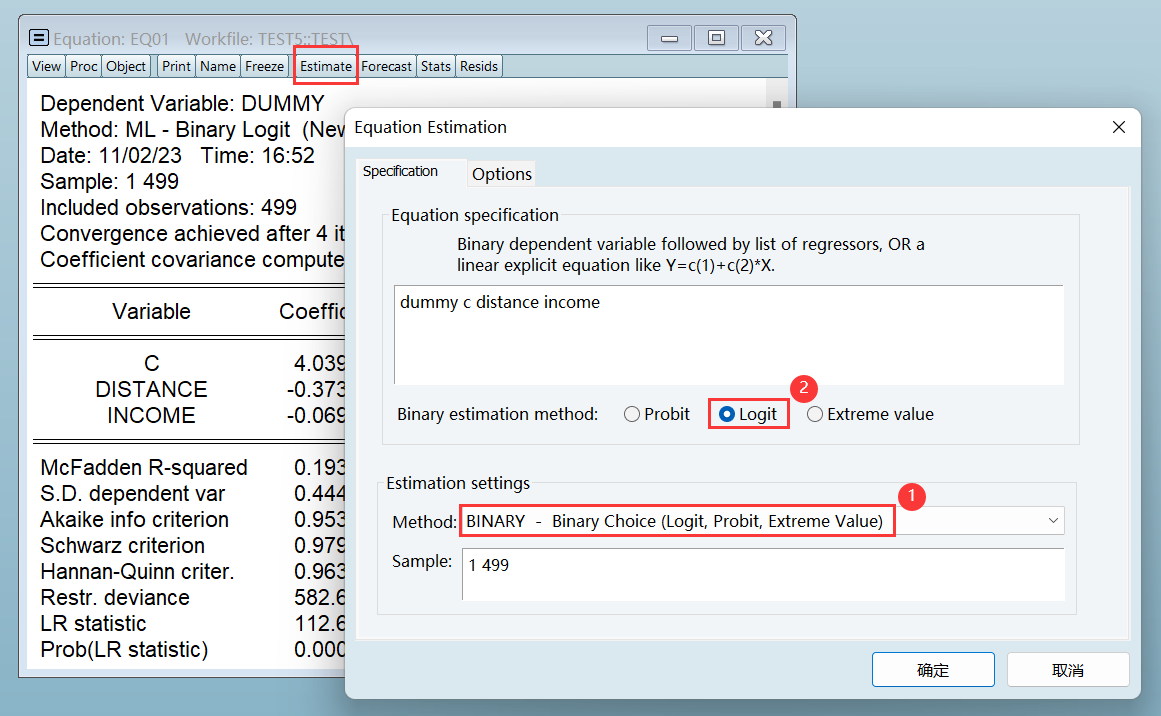

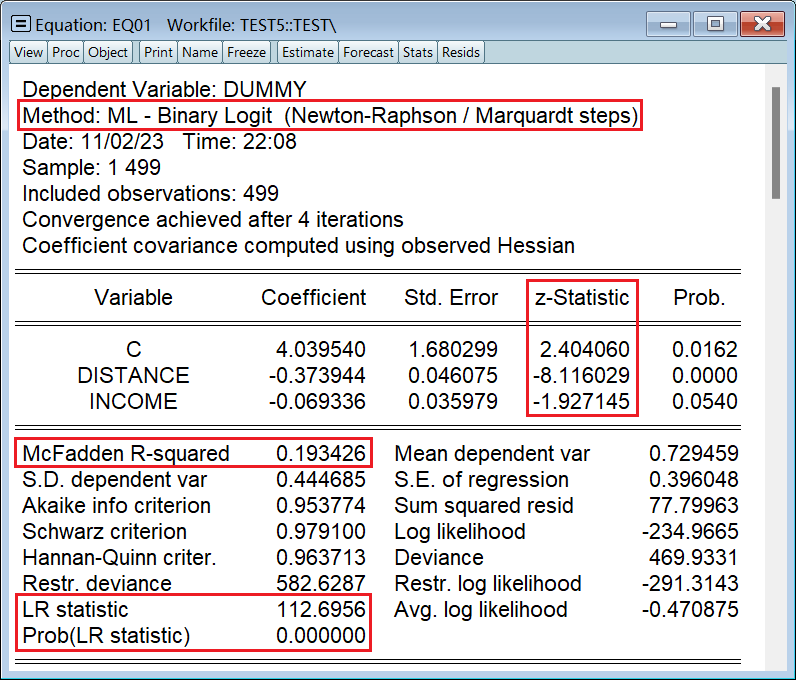

九、虚拟因变量

1、Logit 模型

和 OLS 统计检验的三大区别:

- 参数估计值的显著性:t 检验 << z 检验

- 模型的拟合程度:R^2 << R^2_McF

- 模型的总体显著性:F 检验 << LR 检验

2、Probit 模型

类比 Logit 模型,就只是勾选的框框不同。

![[GitLab] 安装Git 指定版本](https://img-blog.csdnimg.cn/d2b68a6bbedc4c92a0ce048954c7b793.png)