⭐️⭐️⭐️⭐️⭐️欢迎来到我的博客⭐️⭐️⭐️⭐️⭐️

🐴作者:秋无之地🐴简介:CSDN爬虫、后端、大数据领域创作者。目前从事python爬虫、后端和大数据等相关工作,主要擅长领域有:爬虫、后端、大数据开发、数据分析等。

🐴欢迎小伙伴们点赞👍🏻、收藏⭐️、留言💬、关注🤝,关注必回关

上一篇文章已经跟大家介绍过《数据挖掘实战(2):信用卡诈骗分析》,相信大家对数据挖掘实战(2)都有一个基本的认识。下面我讲一下:数据挖掘实战(3):如何对比特币走势进行预测?

一、设定目标

今天我带你用数据挖掘对比特币的走势进行预测和分析。

我们之前介绍了数据挖掘算法中的分类、聚类、回归和关联分析算法,那么对于比特币走势的预测,采用哪种方法比较好呢?

可能有些人会认为采用回归分析会好一些,因为预测的结果是连续的数值类型。实际上,数据挖掘算法还有一种叫时间序列分析的算法,时间序列分析模型建立了观察结果与时间变化的关系,能帮我们预测未来一段时间内的结果变化情况。

那么时间序列分析和回归分析有哪些区别呢?

首先,在选择模型前,我们需要确定结果与变量之间的关系。回归分析训练得到的是目标变量 y 与自变量 x(一个或多个)的相关性,然后通过新的自变量 x 来预测目标变量 y。而时间序列分析得到的是目标变量 y 与时间的相关性。

另外,回归分析擅长的是多变量与目标结果之间的分析,即便是单一变量,也往往与时间无关。而时间序列分析建立在时间变化的基础上,它会分析目标变量的趋势、周期、时期和不稳定因素等。这些趋势和周期都是在时间维度的基础上,我们要观察的重要特征。

那么针对今天要进行的预测比特币走势的项目,我们都需要掌握哪些目标呢?

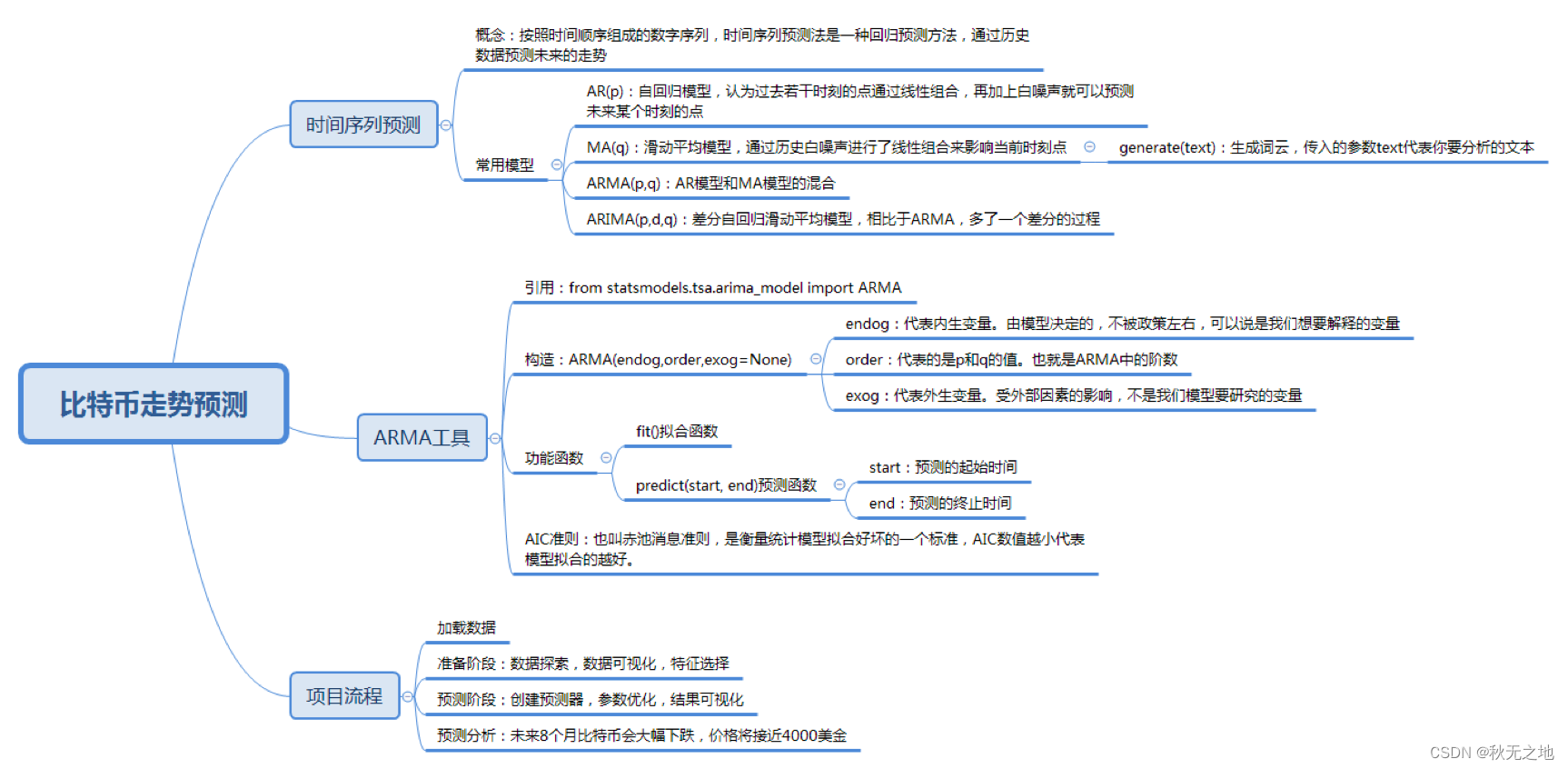

- 了解时间序列预测的概念,以及常用的模型算法,包括 AR、MA、ARMA、ARIMA 模型等;

- 掌握并使用 ARMA 模型工具,对一个时间序列数据进行建模和预测;

- 对比特币的历史数据进行时间序列建模,并预测未来 6 个月的走势。

二、时间序列预测

关于时间序列,你可以把它理解为按照时间顺序组成的数字序列。实际上在中国古代的农业社会中,人们就将一年中不同时间节点和天气的规律总结了下来,形成了二十四节气,也就是从时间序列中观察天气和太阳的规律(只是当时没有时间序列模型和相应工具),从而使得农业得到迅速发展。在现代社会,时间序列在金融、经济、商业领域拥有广泛的应用。

在时间序列预测模型中,有一些经典的模型,包括 AR、MA、ARMA、ARIMA。我来给你简单介绍一下。

AR 的英文全称叫做 Auto Regressive,中文叫自回归模型。这个算法的思想比较简单,它认为过去若干时刻的点通过线性组合,再加上白噪声就可以预测未来某个时刻的点。

在我们日常生活环境中就存在白噪声,在数据挖掘的过程中,你可以把它理解为一个期望为 0,方差为常数的纯随机过程。AR 模型还存在一个阶数,称为 AR(p)模型,也叫作 p 阶自回归模型。它指的是通过这个时刻点的前 p 个点,通过线性组合再加上白噪声来预测当前时刻点的值。

MA 的英文全称叫做 Moving Average,中文叫做滑动平均模型。它与 AR 模型大同小异,AR 模型是历史时序值的线性组合,MA 是通过历史白噪声进行线性组合来影响当前时刻点。AR 模型中的历史白噪声是通过影响历史时序值,从而间接影响到当前时刻点的预测值。同样 MA 模型也存在一个阶数,称为 MA(q) 模型,也叫作 q 阶移动平均模型。我们能看到 AR 和 MA 模型都存在阶数,在 AR 模型中,我们用 p 表示,在 MA 模型中我们用 q 表示,这两个模型大同小异,与 AR 模型不同的是 MA 模型是历史白噪声的线性组合。

ARMA 的英文全称是 Auto Regressive Moving Average,中文叫做自回归滑动平均模型,也就是 AR 模型和 MA 模型的混合。相比 AR 模型和 MA 模型,它有更准确的估计。同样 ARMA 模型存在 p 和 q 两个阶数,称为 ARMA(p,q) 模型。

ARIMA 的英文全称是 Auto Regressive Integrated Moving Average 模型,中文叫差分自回归滑动平均模型,也叫求合自回归滑动平均模型。相比于 ARMA,ARIMA 多了一个差分的过程,作用是对不平稳数据进行差分平稳,在差分平稳后再进行建模。ARIMA 的原理和 ARMA 模型一样。相比于 ARMA(p,q) 的两个阶数,ARIMA 是一个三元组的阶数 (p,d,q),称为 ARIMA(p,d,q) 模型。其中 d 是差分阶数。

三、ARMA 模型工具

上面介绍的 AR,MA,ARMA,ARIMA 四种模型,你只需要了解基础概念即可,中间涉及到的一些数学公式这里不进行展开。

在实际工作中,我们更多的是使用工具,我在这里主要讲解下如何使用 ARMA 模型工具。

在使用 ARMA 工具前,你需要先引用相关工具包:

from statsmodels.tsa.arima_model import ARMA然后通过 ARMA(endog,order,exog=None) 创建 ARMA 类,这里有一些主要的参数简单说明下:

endog:英文是 endogenous variable,代表内生变量,又叫非政策性变量,它是由模型决定的,不被政策左右,可以说是我们想要分析的变量,或者说是我们这次项目中需要用到的变量。

order:代表是 p 和 q 的值,也就是 ARMA 中的阶数。

exog:英文是 exogenous variables,代表外生变量。外生变量和内生变量一样是经济模型中的两个重要变量。相对于内生变量而言,外生变量又称作为政策性变量,在经济机制内受外部因素的影响,不是我们模型要研究的变量。

举个例子,如果我们想要创建 ARMA(7,0) 模型,可以写成:ARMA(data,(7,0)),其中 data 是我们想要观察的变量,(7,0) 代表 (p,q) 的阶数。

创建好之后,我们可以通过 fit 函数进行拟合,通过 predict(start, end) 函数进行预测,其中 start 为预测的起始时间,end 为预测的终止时间。

下面我们使用 ARMA 模型对一组时间序列做建模,代码如下:

# coding:utf-8

# 用ARMA进行时间序列预测

import pandas as pd

import matplotlib.pyplot as plt

import statsmodels.api as sm

from statsmodels.tsa.arima_model import ARMA

from statsmodels.graphics.api import qqplot

# 创建数据

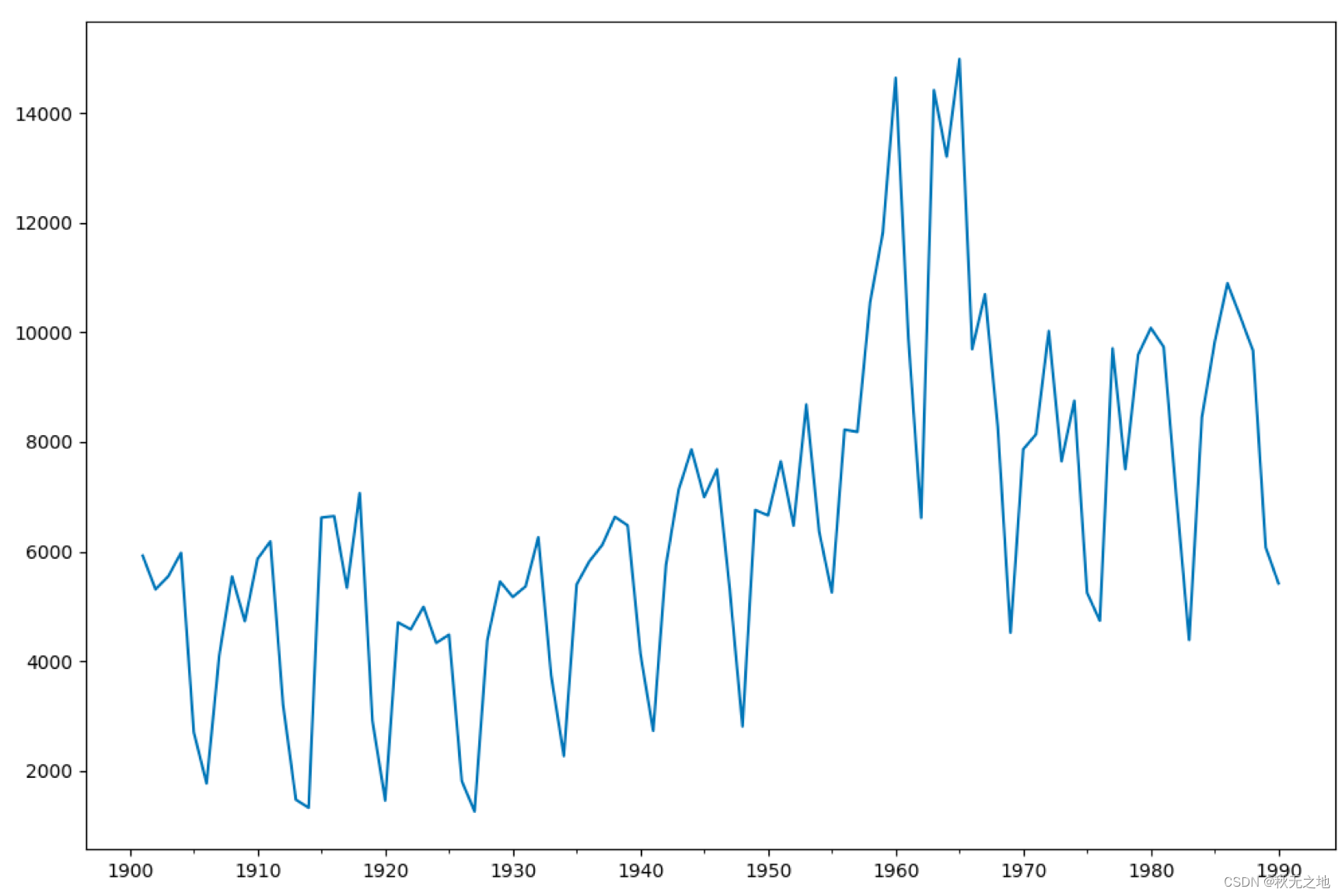

data = [5922, 5308, 5546, 5975, 2704, 1767, 4111, 5542, 4726, 5866, 6183, 3199, 1471, 1325, 6618, 6644, 5337, 7064, 2912, 1456, 4705, 4579, 4990, 4331, 4481, 1813, 1258, 4383, 5451, 5169, 5362, 6259, 3743, 2268, 5397, 5821, 6115, 6631, 6474, 4134, 2728, 5753, 7130, 7860, 6991, 7499, 5301, 2808, 6755, 6658, 7644, 6472, 8680, 6366, 5252, 8223, 8181, 10548, 11823, 14640, 9873, 6613, 14415, 13204, 14982, 9690, 10693, 8276, 4519, 7865, 8137, 10022, 7646, 8749, 5246, 4736, 9705, 7501, 9587, 10078, 9732, 6986, 4385, 8451, 9815, 10894, 10287, 9666, 6072, 5418]

data=pd.Series(data)

data_index = sm.tsa.datetools.dates_from_range('1901','1990')

# 绘制数据图

data.index = pd.Index(data_index)

data.plot(figsize=(12,8))

plt.show()

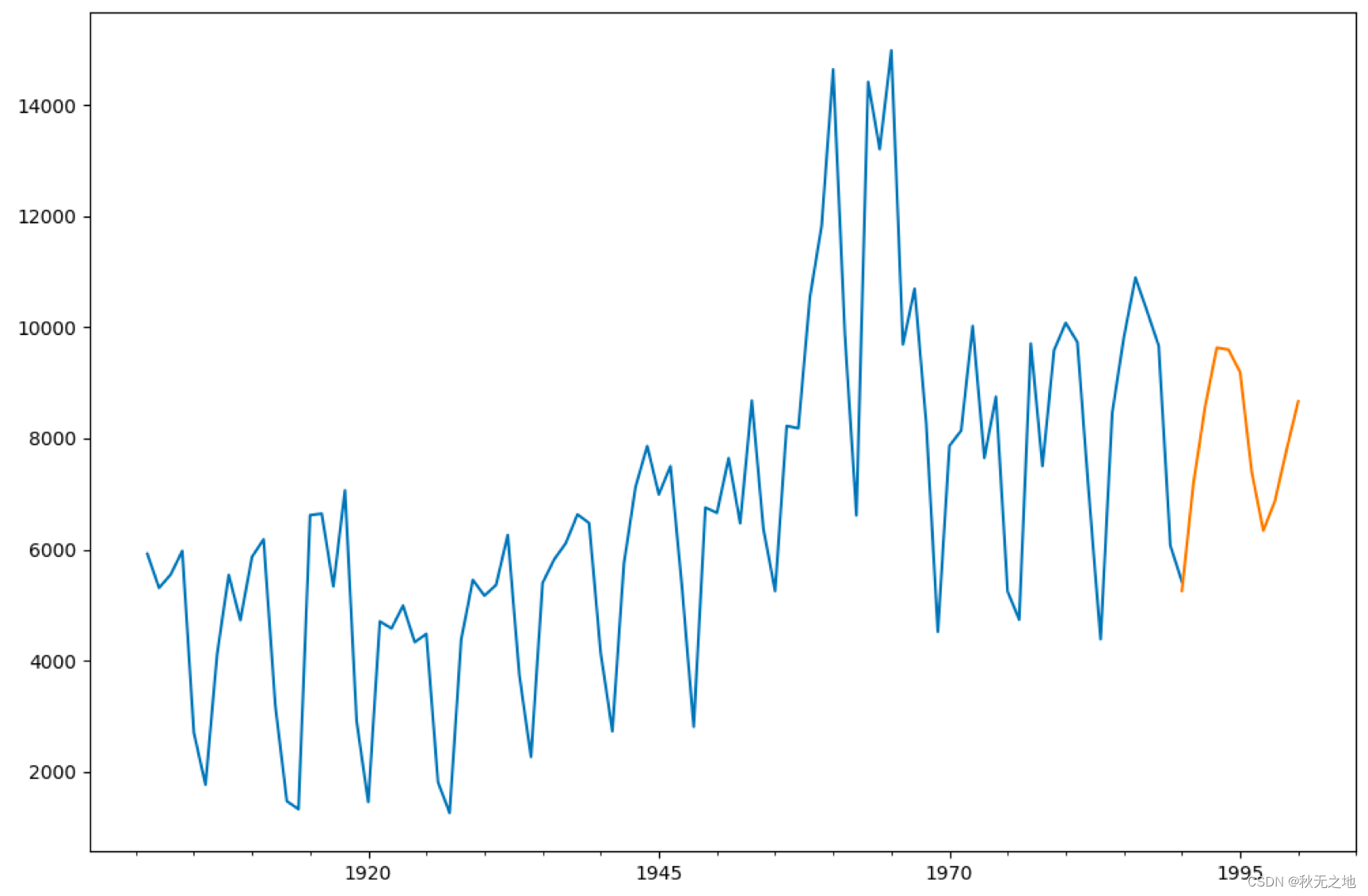

# 创建ARMA模型# 创建ARMA模型

arma = ARMA(data,(7,0)).fit()

print('AIC: %0.4lf' %arma.aic)

# 模型预测

predict_y = arma.predict('1990', '2000')

# 预测结果绘制

fig, ax = plt.subplots(figsize=(12, 8))

ax = data.loc['1901':].plot(ax=ax)

predict_y.plot(ax=ax)

plt.show()运行结果:

AIC: 1619.6323

我创建了 1901 年 -1990 年之间的时间序列数据 data,然后创建 ARMA(7,0) 模型,并传入时间序列数据 data,使用 fit 函数拟合,然后对 1990 年 -2000 年之间的数据进行预测,最后绘制预测结果。

你能看到 ARMA 工具的使用还是很方便的,只是我们需要 p 和 q 的取值。实际项目中,我们可以给 p 和 q 指定一个范围,让 ARMA 都运行一下,然后选择最适合的模型。

你可能会问,怎么判断一个模型是否适合?

我们需要引入 AIC 准则,也叫作赤池消息准则,它是衡量统计模型拟合好坏的一个标准,数值越小代表模型拟合得越好。

在这个例子中,你能看到 ARMA(7,0) 这个模型拟合出来的 AIC 是 1619.6323(并不一定是最优)。

四、对比特币走势进行预测

我们都知道比特币的走势除了和历史数据以外,还和很多外界因素相关,比如用户的关注度,各国的政策,币圈之间是否打架等等。当然这些外界的因素不是我们这节课需要考虑的对象。

假设我们只考虑比特币以往的历史数据,用 ARMA 这个时间序列模型预测比特币的走势。

数据集可以关注我私聊我获取

你能看到数据一共包括了 8 个字段,代表的含义如下:

我们的目标是构造 ARMA 时间序列模型,预测比特币(平均)价格走势。p 和 q 参数具体选择多少呢?我们可以设置一个区间范围,然后选择 AIC 最低的 ARMA 模型。

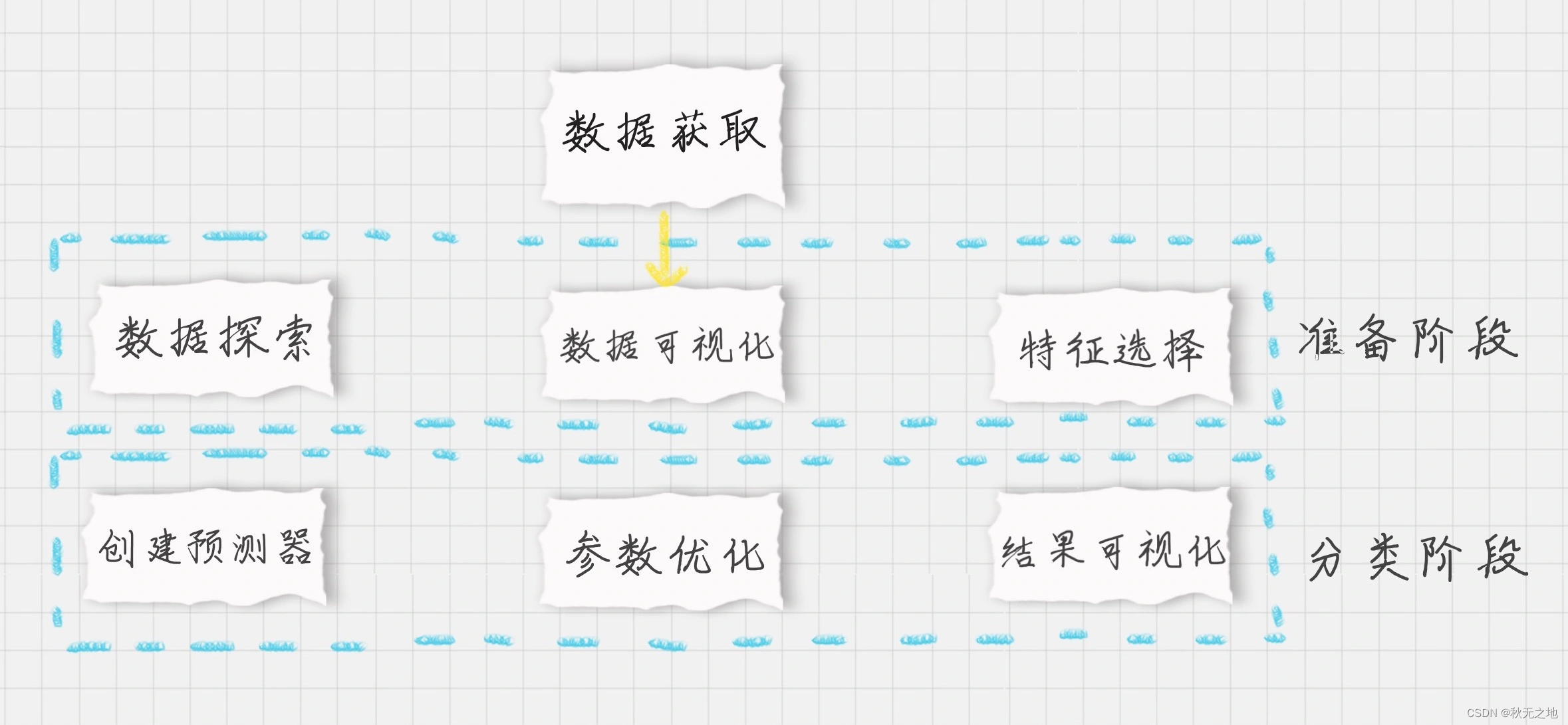

我们梳理下整个项目的流程:

- 加载数据;

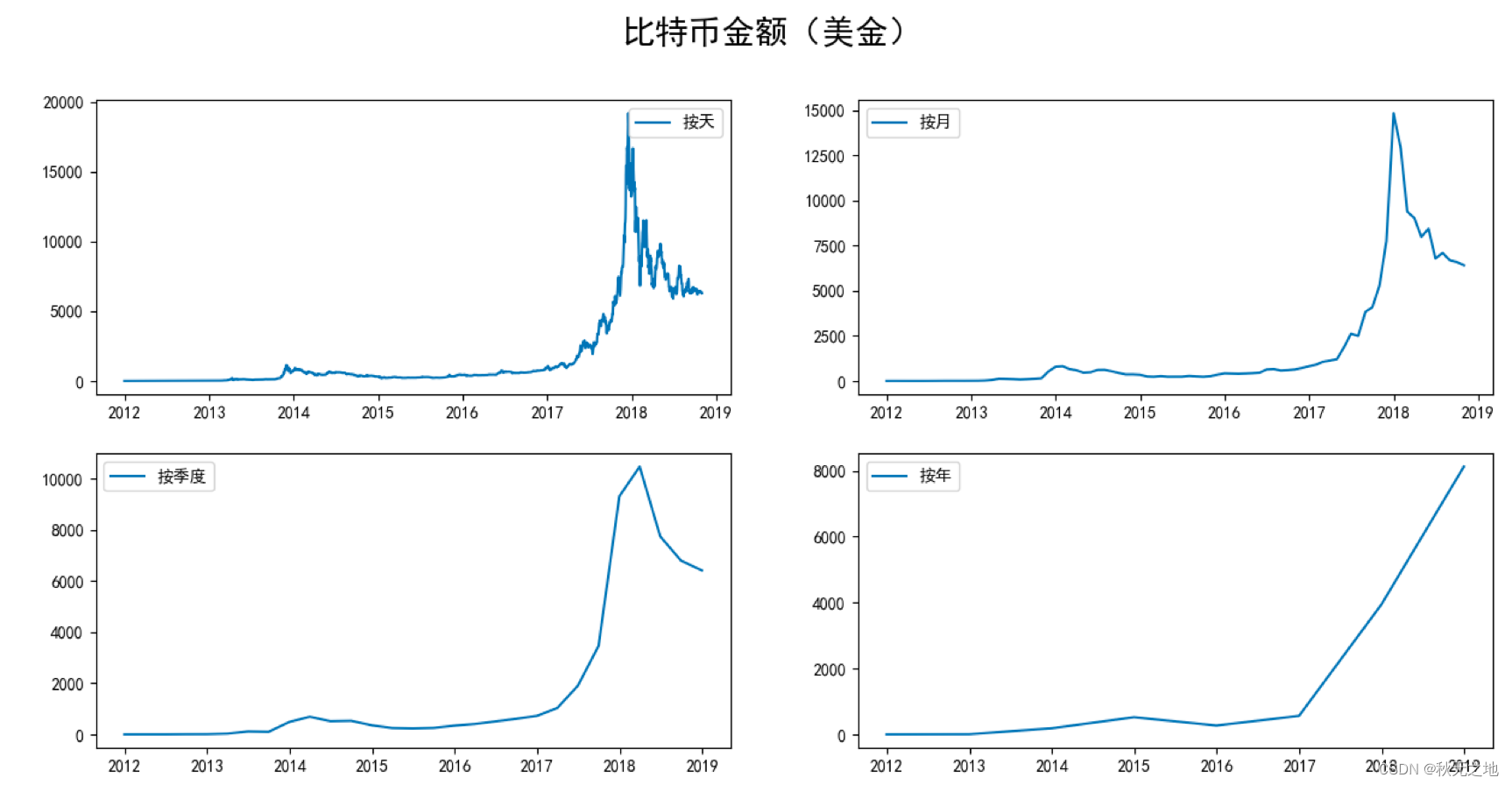

- 准备阶段:我们需要先探索数据,采用数据可视化方式查看比特币的历史走势。按照不同的时间尺度(天,月,季度,年)可以将数据压缩,得到不同尺度的数据,然后做可视化呈现。这 4 个时间尺度上,我们选择月作为预测模型的时间尺度,相应的,我们选择 Weighted_Price 这个字段的数值作为观察结果,在原始数据中,Weighted_Price 对应的是比特币每天的平均价格,当我们以“月”为单位进行压缩的时候,对应的 Weighted_Price 得到的就是当月的比特币平均价格。

- 预测阶段:创建 ARMA 时间序列模型。我们并不知道 p 和 q 取什么值时,模型最优,因此我们可以给它们设置一个区间范围,比如都是 range(0,3),然后计算不同模型的 AIC 数值,选择最小的 AIC 数值对应的那个 ARMA 模型。最后用这个最优的 ARMA 模型预测未来 8 个月的比特币平均价格走势,并将结果做可视化呈现。

基于上面的流程,具体代码如下:

# -*- coding: utf-8 -*-

# 比特币走势预测,使用时间序列ARMA

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from statsmodels.tsa.arima_model import ARMA

import warnings

from itertools import product

from datetime import datetime

warnings.filterwarnings('ignore')

# 数据加载

df = pd.read_csv('./bitcoin_2012-01-01_to_2018-10-31.csv')

# 将时间作为df的索引

df.Timestamp = pd.to_datetime(df.Timestamp)

df.index = df.Timestamp

# 数据探索

print(df.head())

# 按照月,季度,年来统计

df_month = df.resample('M').mean()

df_Q = df.resample('Q-DEC').mean()

df_year = df.resample('A-DEC').mean()

# 按照天,月,季度,年来显示比特币的走势

fig = plt.figure(figsize=[15, 7])

plt.rcParams['font.sans-serif']=['SimHei'] #用来正常显示中文标签

plt.suptitle('比特币金额(美金)', fontsize=20)

plt.subplot(221)

plt.plot(df.Weighted_Price, '-', label='按天')

plt.legend()

plt.subplot(222)

plt.plot(df_month.Weighted_Price, '-', label='按月')

plt.legend()

plt.subplot(223)

plt.plot(df_Q.Weighted_Price, '-', label='按季度')

plt.legend()

plt.subplot(224)

plt.plot(df_year.Weighted_Price, '-', label='按年')

plt.legend()

plt.show()

# 设置参数范围

ps = range(0, 3)

qs = range(0, 3)

parameters = product(ps, qs)

parameters_list = list(parameters)

# 寻找最优ARMA模型参数,即best_aic最小

results = []

best_aic = float("inf") # 正无穷

for param in parameters_list:

try:

model = ARMA(df_month.Weighted_Price,order=(param[0], param[1])).fit()

except ValueError:

print('参数错误:', param)

continue

aic = model.aic

if aic < best_aic:

best_model = model

best_aic = aic

best_param = param

results.append([param, model.aic])

# 输出最优模型

result_table = pd.DataFrame(results)

result_table.columns = ['parameters', 'aic']

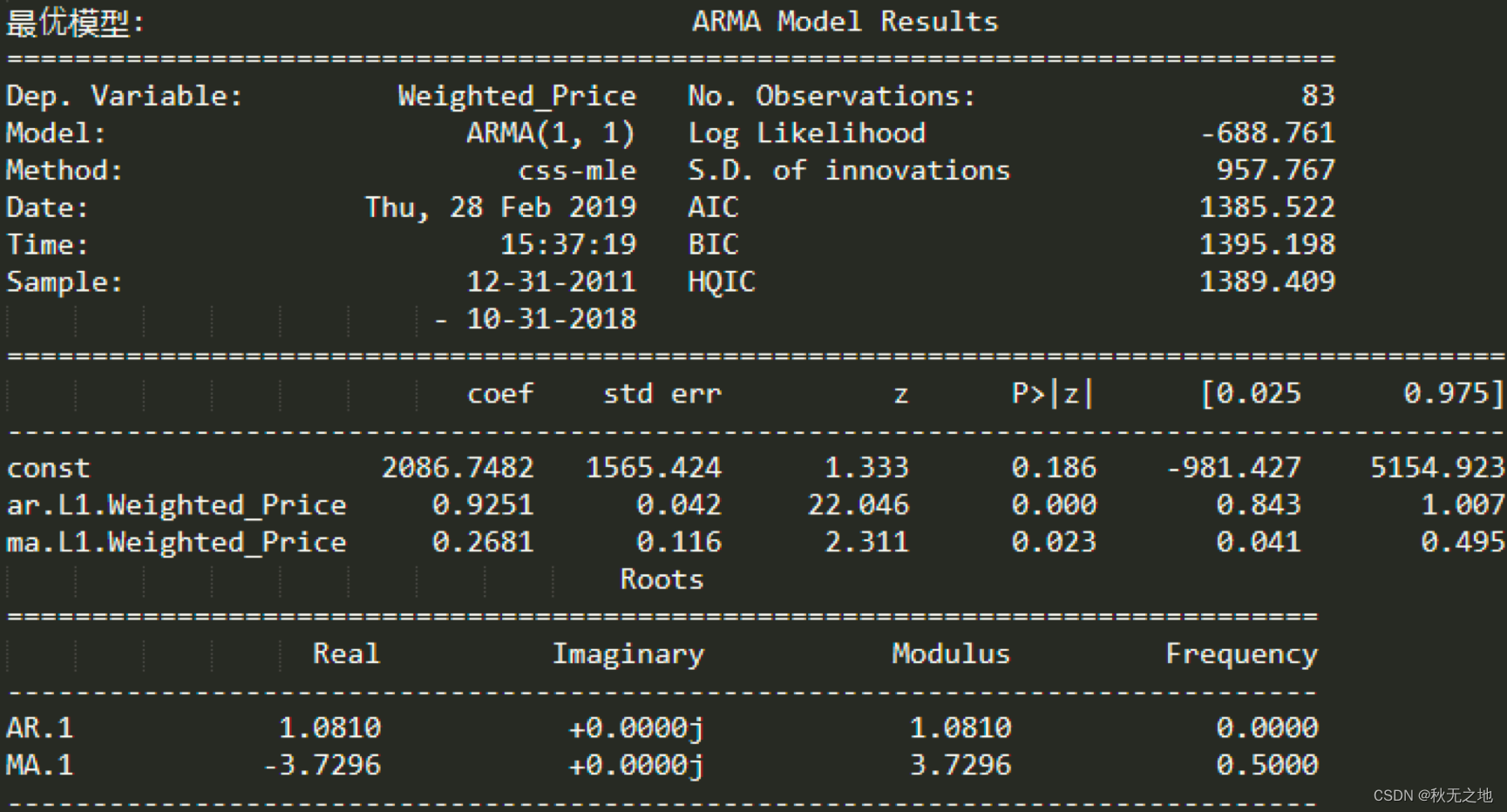

print('最优模型: ', best_model.summary())

# 比特币预测

df_month2 = df_month[['Weighted_Price']]

date_list = [datetime(2018, 11, 30), datetime(2018, 12, 31), datetime(2019, 1, 31), datetime(2019, 2, 28), datetime(2019, 3, 31),

datetime(2019, 4, 30), datetime(2019, 5, 31), datetime(2019, 6, 30)]

future = pd.DataFrame(index=date_list, columns= df_month.columns)

df_month2 = pd.concat([df_month2, future])

df_month2['forecast'] = best_model.predict(start=0, end=91)

# 比特币预测结果显示

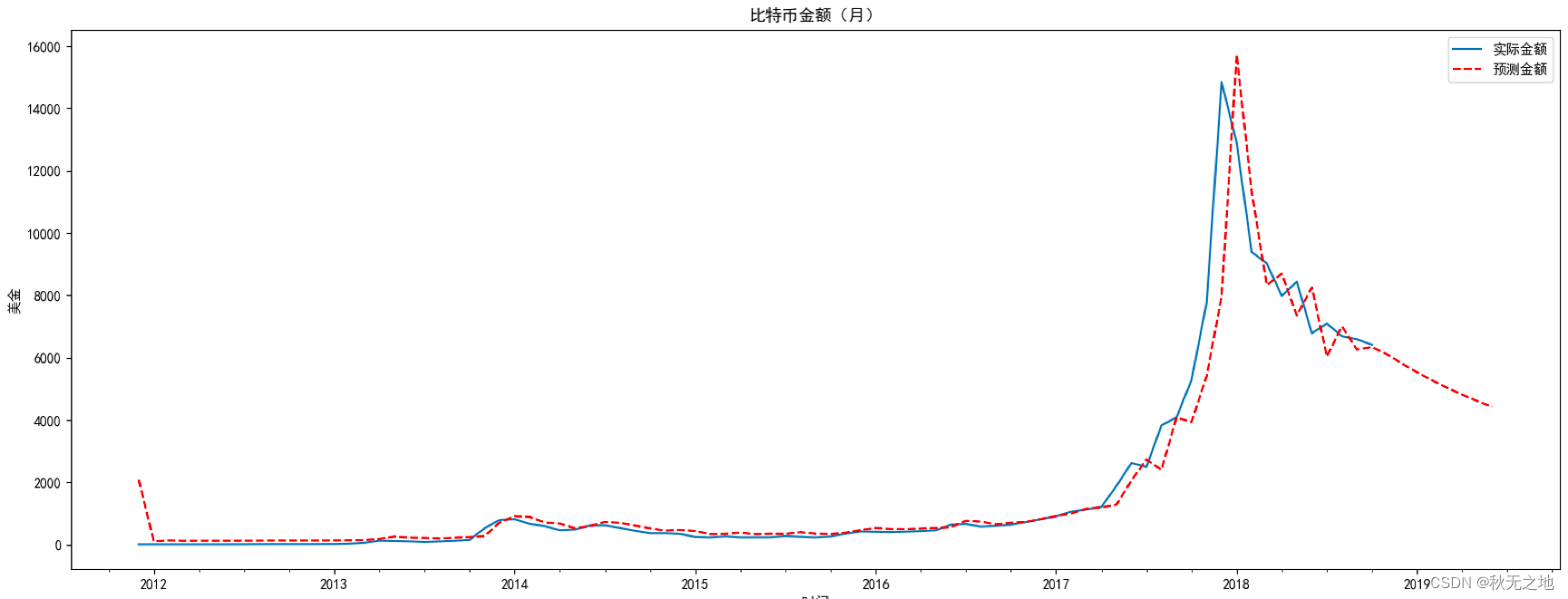

plt.figure(figsize=(20,7))

df_month2.Weighted_Price.plot(label='实际金额')

df_month2.forecast.plot(color='r', ls='--', label='预测金额')

plt.legend()

plt.title('比特币金额(月)')

plt.xlabel('时间')

plt.ylabel('美金')

plt.show()运行结果:

Timestamp ... Weighted_Price

Timestamp ...

2011-12-31 2011-12-31 ... 4.471603

2012-01-01 2012-01-01 ... 4.806667

2012-01-02 2012-01-02 ... 5.000000

2012-01-03 2012-01-03 ... 5.252500

2012-01-04 2012-01-04 ... 5.208159

[5 rows x 8 columns]

我们通过 product 函数创建了 (p,q) 在 range(0,3) 范围内的所有可能组合,并对每个 ARMA(p,q) 模型进行了 AIC 数值计算,保存了 AIC 数值最小的模型参数。然后用这个模型对比特币的未来 8 个月进行了预测。

从结果中你能看到,在 2018 年 10 月之后 8 个月的时间里,比特币会触底到 4000 美金左右,实际上比特币在这个阶段确实降低到了 4000 元美金甚至更低。在时间尺度的选择上,我们选择了月,这样就对数据进行了降维,也节约了 ARMA 的模型训练时间。你能看到比特币金额(美金)这张图中,按月划分的比特币走势和按天划分的比特币走势差别不大,在减少了局部的波动的同时也能体现出比特币的趋势,这样就节约了 ARMA 的模型训练时间。

五、总结

今天我给你讲了一个比特币趋势预测的实战项目。通过这个项目你应该能体会到,当我们对一个数值进行预测的时候,如果考虑的是多个变量和结果之间的关系,可以采用回归分析,如果考虑单个时间维度与结果的关系,可以使用时间序列分析。

根据比特币的历史数据,我们使用 ARMA 模型对比特币未来 8 个月的走势进行了预测,并对结果进行了可视化显示。你能看到 ARMA 工具还是很好用的,虽然比特币的走势受很多外在因素影响,比如政策环境。不过当我们掌握了这些历史数据,也不妨用时间序列模型来分析预测一下。

版权声明

本文章版权归作者所有,未经作者允许禁止任何转载、采集,作者保留一切追究的权利。