上海亚商投顾前言:无惧大盘涨跌,解密龙虎榜资金,跟踪一线游资和机构资金动向,识别短期热点和强势个股。

1、政经环境改善,数控机床有望走出寒冬

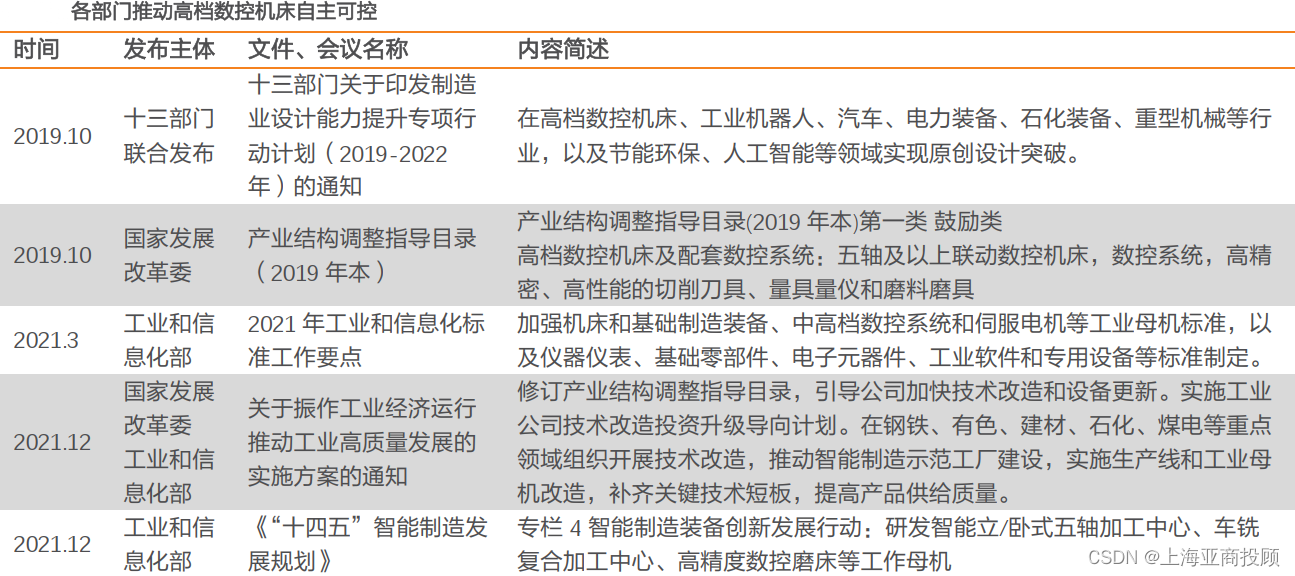

近年来,国家不断提高对于高端数控机床的扶持力度与关注。长期以来,高端数控机床被发达国家作为战略物资加以管制,对我国实行严格的技术封锁。国家对高档数控机床市场的发展给予了高度的关注,《中国制造2025》将“高档数控机床”列为需要提升自主设计水平和系统集成能力,突破共性关键技术与工程化、产业化瓶颈,组织开展应用试点和示范,提高创新发展能力和国际竞争力的重大工程、重点装备与重大产品。

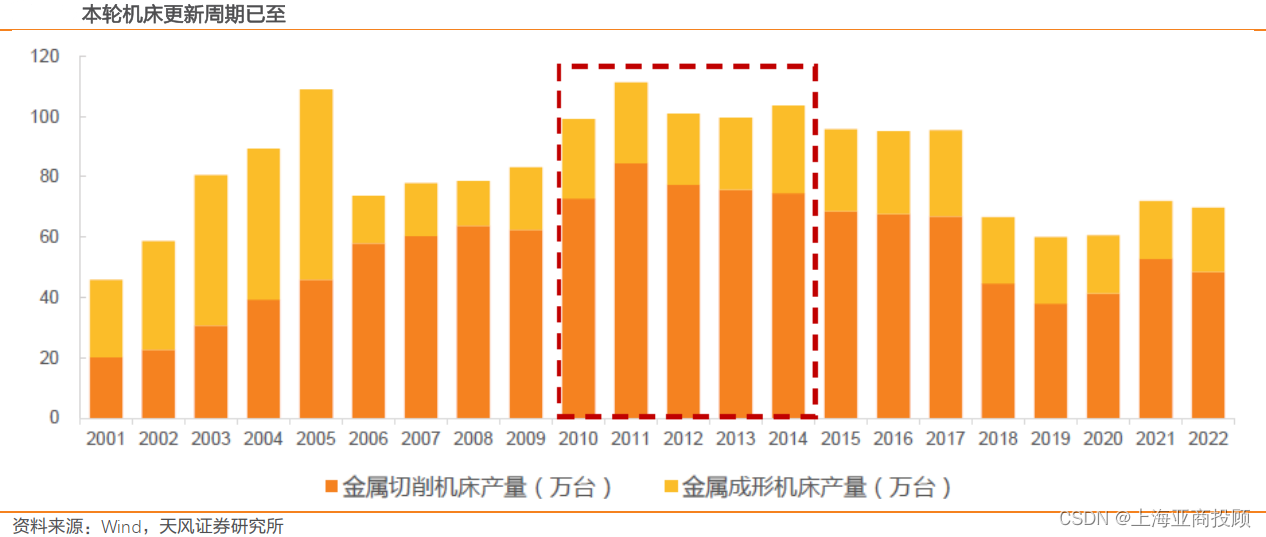

存量更新方面。机床更新周期通常为10年,本轮机床周期已至。机床作为通用机械设备,服役年限一般为10年,超过10年的机床稳定性和精度会大幅下降。我国机床产量自2001年后快速增长,并于2005年达到短期内的顶峰108.98万台;2010-2014年,我国金属加工机床产量整体在99-112万台的区间内波动,为机床上一轮周期高点,但此后产量便开始逐步回落,呈现波动式下滑趋势。这意味着自此国内存在较大规模的机床更新换代需求。

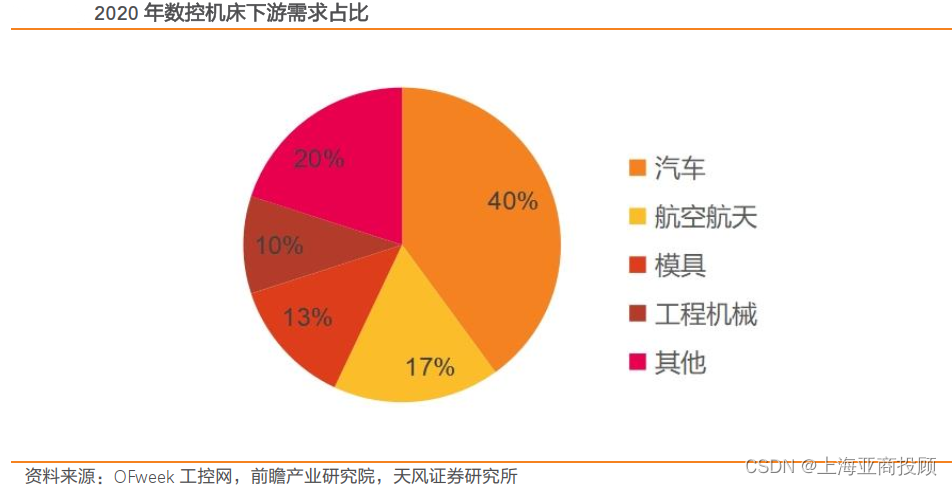

增量方面主要来源于下游行业景气度不断提升,国产数控机床行业将直接受益。2020年数控机床行业下游消费需求比重中,汽车是主要的下游需求领域,消费占比约为40%;其次是航空航天,消费比重约为17%;模具和工程机械分别为数控机械第三和第四消费领域,占比分别在13%和10%左右。机床可以用于汽车凸轮轴盖、发动机缸体和汽车转向节等的加工。

从新能源汽车市场来看,新能源汽车的结构变化催生机床的不同需求,国产机床品牌有望占据更多份额。与传统燃油车相比,新能源车不再需要发动机缸体、缸盖、曲轴、凸轮轴和连杆等零部件,意味着过去为适应这部分零件构造而衍生的铣削、钻孔、镗削等复杂的金属切削工艺将不再使用,与此同时,新能源车的动力总成变成了三电系统,电机壳体、电机端盖、电机变速箱端盖/底壳、电控外壳和电控箱上盖成为主要零件,同时,新能源汽车底盘结构发生变化,复杂的系统以及电池的安全对工艺提出新的需求,机床也以加工中心和龙门为主。除此之外,新能源汽车结构出现的调整需要定制化研发新的机型满足需求,个性化、服务化和市场化将成为机床公司的重要竞争因素,相比之下,本土的公司可以更加及时地响应客户,新能源车或许能成为国内高端机床厂商实现进口替代的重要突破口。

新能源汽车同传统燃油车部分结构对比

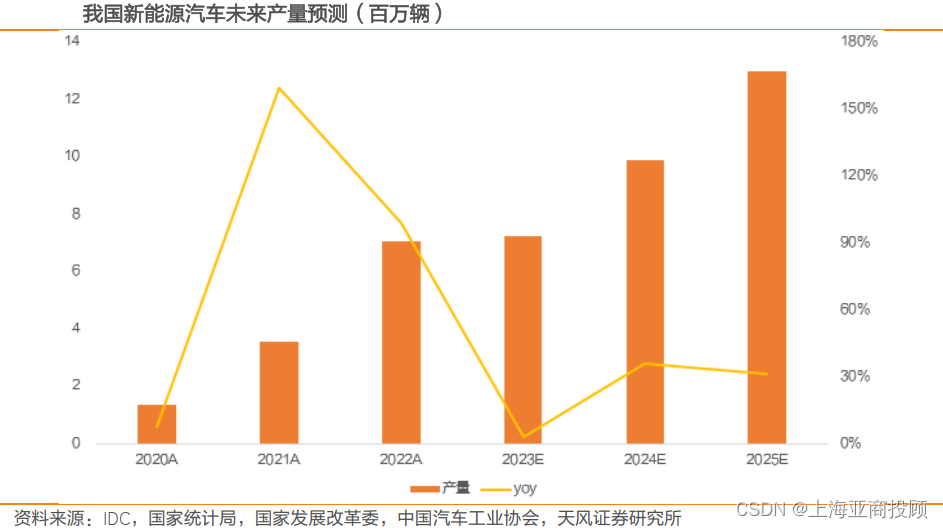

2022年我国新能源汽车产量达705.8万辆,同比增长96.9%,根据IDC中国测算,到2025年我国新能源汽车市场规模有望达到约1,299万辆,2021-2025年CAGR约为38%,飞速发展的新能源汽车市场或将继续刺激上游机床产能加速扩张。

航天方面与军工方面。截止至2022年底,我国首架国产大飞机C919已获得1035架订单,国产民航飞机的从无到有激发了对数控机床的新的需求,开拓了数控机床的新市场。军工方面,2023年国防预算约为1.58万亿元人民币,同比增长7.2%。国防费用的增长主要源于全面加强练兵备战与实施国防科技和武器装备重大工程转化,我们认为后者将推动武器设备更新,继而刺激上游数控机床需求。

从风电行业来看,2022年全年国内风力发电装机量为3763万千瓦,根据我们的测算,2022年风电设备制造费用达到1505.2亿。国际风电方面,根据GWEC的估算,全球风电总装机量到2030年需达到3101GW以完成巴黎协定上的目标,截止到2022年,全球完成837GW,远远未达预期,后续为完成协定或将扩展上游数控机床市场空间。

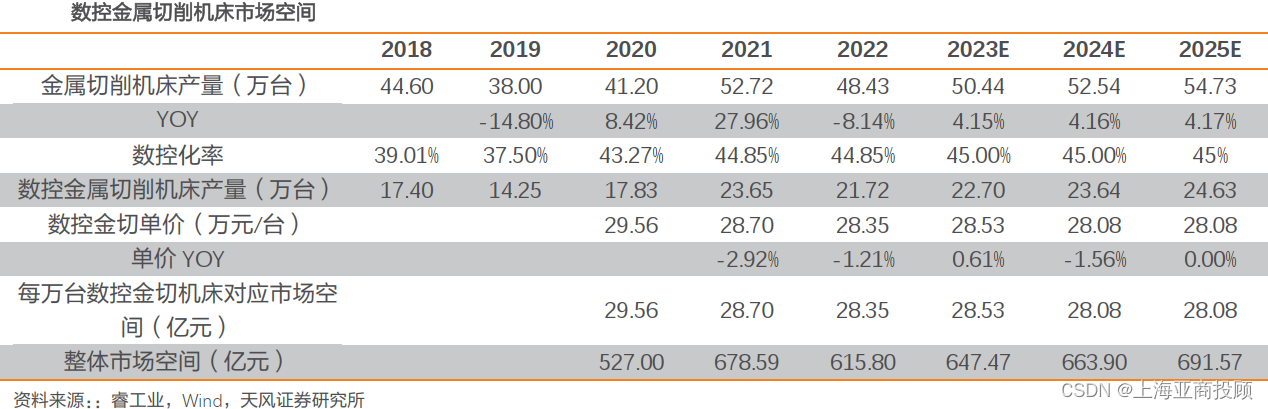

随着机床周期更新以及下游新需求持续增加,数控机床市场需求有望迎来扩张。根据我们的估算,数控金属切削机床未来三年市场空间达647.47、663.90、691.57亿元。海天精工旗下产品主要属于数控金属切削机床,根据2010-2014年YOY平均变化,我们估算23-25年金属切削机床产量为50.44、52.54、54.73万台,数控金属切削机床产量为22.70、23.64、24.63万台,对应数控金属切削机床市场空间为647.47、663.90、691.57亿元。

分高中低端市场来看,高端工业母机市场,国产替代效应开始显现。2022年全球受到宏观环境与疫情影响,我国机床进口额同比下降10.2%,而国产多家高端/中高端的数控机床领域公司实现增长,其中海天精工22年国内营收同比上涨11.96%,纽威数控22年营收同比增长7.76%。

中低端数控机床市场,下游制造业升级带动需求升级。根据中国机床工具工业协会对重点公司的统计,2022年数控金属切削机床行业产量同比下降23.3%,产值同比下降5.45%,数控金属切削机床产量同比下降22.7%,产值同比下降5.1%,我们选取了几家定位高端/中高端金属切削机床的公司,发现这几家公司的营收同比增长情况相比行业情况均比较可观,尤其是在细分领域处于龙头地位的海天精工和科德数控。同时,国内中低端数控机床财务数据下降明显,领军公司国盛智科营收同比增加2.22%,然而净利润同比减少9.77%,创世纪2022年营收同比减少13.97%。根据中国机床工具工业协会统计,2022年机床单台产值明显提高,行业利润水平也有明显改善,除了价格变动等因素之外,用户需求明显升级也是重要原因,这反映了行业产品结构的优化,产业转型带来对中高端数控机床的需求增加,具备中高端数控机床龙头属性的公司将率先受益。

上海亚商投资顾问有限公司(简称亚商投顾),成立于1994年,是中国证监会特许证券投资咨询机构(许可证号:ZX0072)。

在20余年的发展历程中,亚商投顾一路伴随中国资本市场的发展而成长。未来,亚商投顾也将继续不忘初心,牢记使命,打造投资者认可、信赖、尊敬的金融服务机构。

声明:以上内容出自上海亚商投资顾问有限公司金融研究所,本页面基于公开数据产生,对已公开的信息编辑整理,为发布日的观点和判断,不保证信息的完整性和准确性。仅供学习参考,不构成投资建议。投资者应当谨慎选择,自主决策,风险自担,投资有风险,入市需谨慎。