第11章《成本管理》(第2部分)

- 4 规划成本管理

- 4.1 成本管理计划★★★

- 5 估算成本

- 5.1 估算成本★★★ (19上57) (19下35)

- 5.2 数据分析★★★

- 5.4 成本估算★★★

- 6 制定预算

- 6.1 成本基准★★★

- 7 控制成本

- 7.1 控制成本★★★

4 规划成本管理

| 组 | 过程 | 输入 | 工具和技术 | 输出 |

|---|---|---|---|---|

| 规划 | 1.规划成本管理 | 1.项目章程 2.项目管理计划( 进度管理计划、风险管理计划)3.事业环境因素4.组织过程资产 | 1 .专家判断 2.数据分析( 备选方案分析)3.会议 | 1.成本管理计划 |

规划成本管理:应该在项目规划阶段早期就对成本管理工作进行规划,建立各成本管理过程的基本框架,以确保各过程的有效性及各过程之间的协调性。

数据分析:备选方案分析包括审查筹资的战略方法,如自筹资金、股权投资、借贷投资等, 还可以包括对筹集项目资源乃旁展(如自制、采购、租用或租赁)的考量。

4.1 成本管理计划★★★

♦ 成本管理计划是项所理计划的组成部分,描述将如何规划、安排和控制项目成本。

♦ 在成本管理计划中上般需要规定:①计量单位;②精确度;③准确度;④组织程序链接;⑤控制临界值;⑥绩效测量规则EMV;⑦报告格式;⑧其他细节

5 估算成本

| 组 | 过程 | 输入 | 工具和技术 | 输出 |

|---|---|---|---|---|

| 规划 | 2.估算成本 | 1.项目管理计划(成本管理计划、质量管理计划、范围基准)2.项目文件( 风险登记册、经验教训登记册、资源需求、项目进度计划)3.事业环境因素 4.组织过程资产 | 1 .专家判断 2.类比估算 3.参数估算 4.自下而上估算 5.三点估算 6.数据分析( 备选方案分析、 储备分析、质量成本)7.项目管理信息系统 8.决策( 投票) | 1 .成本估算 2.估算依据 3.项目文件更新(假设日志、经验教训登记册、 风险登记册) |

5.1 估算成本★★★ (19上57) (19下35)

♦成本估算是对完成活动所需资源的可能成本进行的量化评估,是在某特定时点根据已知信息所做出的成本预测。在估算成本时,需要识别和分析可用于启动与完成项目的备选成本方案;需要权衡备选成本方案并考虑风险,如比较自制成本与外购成本、购买成本与租赁成本及多种资源共享方案,以优化项目成本。

♦ 项目估算的准确性亦将随着项目的进展而逐步提高。

♦ 进行成本估算,应该考虑针对项目收费的全部资源,一般包括人工、材料、设备、服务、 设施,以及一些特殊的成本种类,如通货膨胀补贴、融资成本或应急成本。成本估算可在活动层级呈现,也可以通过汇总形式呈现。

类比估算:使用以往类似项目的参数值或属性来估算,项目的参数值和属性包括范围、成本、 预算、持续时间和规模指标(如尺寸、重量),类比估算以这些项目参数值或属性为基础来估算当前项目的同类参数或指标。★★★

参数估算:利用历史数据之间的统计关系和其他变量(如建筑施工中的平方英尺),来进行项

目工作的成本估算,其准确性取决于参数模型的成熟度和基础数据的可靠性。参数估算可以针对整个项目或项目中的某个部分,并可与其他估算方法联合使用。★★★ (18下58)

自下而上估算:对工作组成部分进行估算的一种方法,首先对单个工作包或活动的成本进行最具体、细致的估算,然后把这些细节性成本向上汇总或“滚动”到更高层次,用于后续报告和跟踪。准确性及其本身所需的成本,通常取决于单个活动或工作包的规模或其他属性。★★★

三点估算:基于活动成本在三种估算值区间内的假定分布情况,使用公式来计算预期成本CE

♦两种常用的公式是三角分布和贝塔分布,其计算公式分别为:★★★

三角分布CE=(CO+ CM+CP)/3

贝塔分布CE= (CO+4CM+CP)/6

5.2 数据分析★★★

| 工具与技术 | 解释说明 |

|---|---|

| 备选方案分析 | 是一种呼旗别的可选方案进行评估的技术,用来决定选择哪种方案或使用何种方法来执行项目工作 |

| 储备分析 | 可储备是包含在成本基准内的一部分预算,用来应对己经接受的已识别风以及已经制定应急或减轻措施的已识别风险。应急储备通常是预算的一部分,用来应对那些会影响项目的“已知-未知”风险。可以为某个具体活动建立应急储备,也可以为整个项目建立应急储备,还可以同时建立。应急储备可取成本估算值的某一百分比、某个固定值,或者通过定量分析来确定。 应急储备是成本基准的一部分,也是项目整体资金需求的一部分 |

| 质量成本 | 可能要用到关于质量成本的各种假设 |

决策:投票是为达成某种期望结果而对多个未来行动方案进行评估的过程。这些技术可以调动团队成员的参与,提高估算的准确性,并提高对估算结果的责任感。

5.4 成本估算★★★

♦成本估算包括对完成项目工作可能需要的成本、应对已识别风险的应急储备。

♦ 成本估算可以是汇总的或详细分列的。

♦ 成本估算应覆盖全部资源,包括直接人工、材料、设备、服务、设施、信息技术以及一些

特殊的成本种类,如融资成本(包括利息)、通货膨胀补贴、汇率或成本应急储备。

♦ 如果间接成本也包含在项目估算中,则可在活动层次或更高层次上计列间接成本。

估算依据: 成本估算所需的支持信息的数量和种类因应用领域而异,不论其详细程度如何, 支持性文件都应该清晰、完整地说明成本估算是如何得出的。

6 制定预算

| 组 | 过程 | 输入 | 工具和技术 | 输出 |

|---|---|---|---|---|

| 规划 | 3,制定预算 | 1.项目管理计划(成本管理计划、资源管理计划、范围基准)2.可行性研究文件(可行性研究报告、 项目评估报告) 3.项目文件( 估算依据、成本估算、项目进度计划、风险登记册)4.协议5.事业环境因素6.组织过程资产 | 1 .专家判断 2.成本汇总 3.数据分析( 储备分析)4.历史信息审核 5.资金限制平衡 6.融资 | 1 .成本基准 2.项目资金需求 3.项目文件更新( 成本估算、项目进度计划、风险登记册) |

成本汇总:先把成本估算汇总到WBS中的工作包,再由工作包汇总至WBS的更高层次(如控制账户),最终得出整个项目的总成本。

数据分析:建立项目管理储备的储备分析,管理储备是为了管理控制的目的而特别留出的项目预算,用来应对项目范围中不可预见的工作,目的是用来应对会影响项目的“未知-未知”风险。管理储备不包括在成本基准中,但属于项目总预算和资金需求的一部分。当动用管理储备资助不可预见的工作时,就要把动用的管理储备增加到成本基准中,从而导致成本基准变更。

历史信息审核:审核历史信息有助于进行参数估算或类比估算;类比和参数模型预测的成本及准确性可能差别很大,满足以下情况时,模型预测最为可靠:①用来建立模型的历史信息准确;②模型中的参数易于量化;③模型可以调整,以便对大项目、小项目和各项目阶段都适用。

资金限制平衡:应该根据对项唔益的限制来平衡资金支出,如果发现资金限制与计划支出之间存在差异,则可能需要调整工作的进度计划,以平衡资金的支出水平,例如可以通过在项目进度计划中添加强制日期来实现。★★★

融资:是指为项目获取资金。长期的基础设施、工业和公共服务项目通常会寻求外部融资, 如果项目使用外部资金,出资实体可能会对项目提出要求。

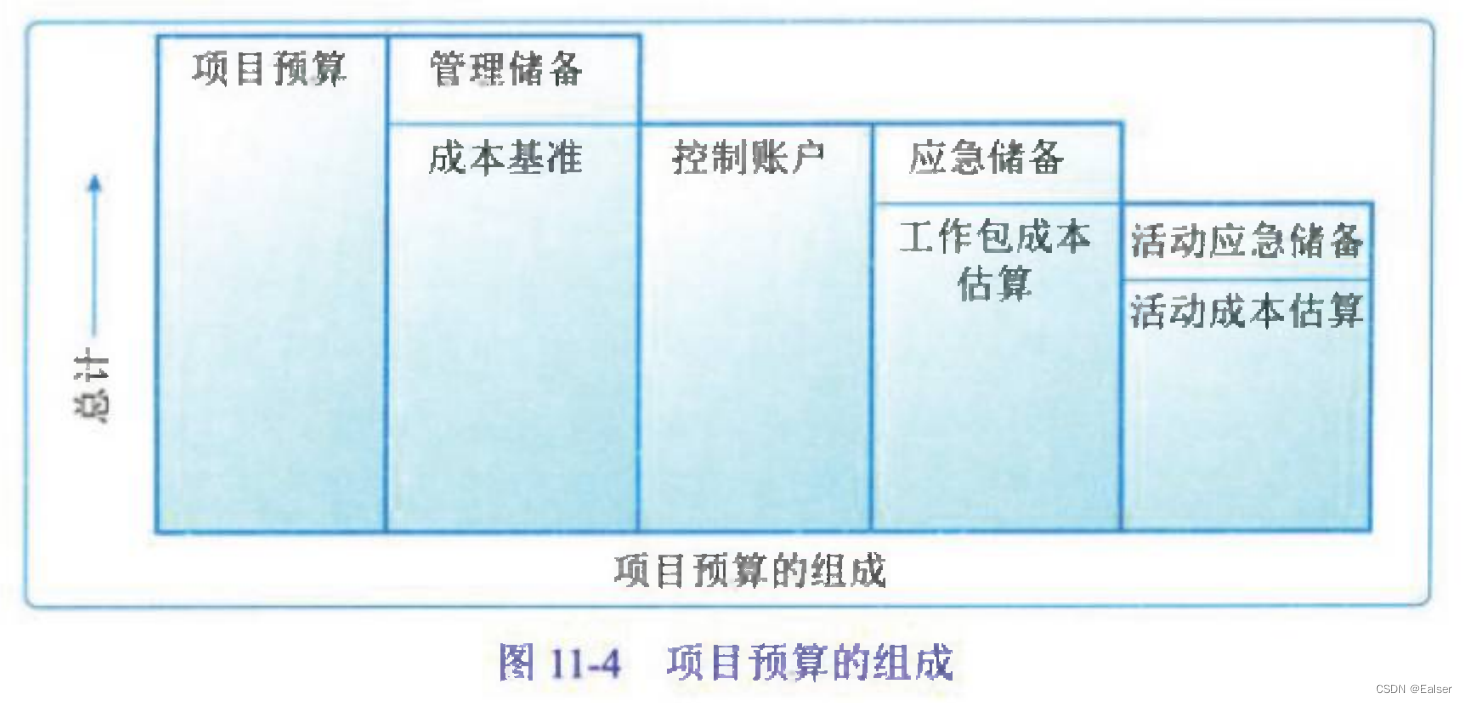

6.1 成本基准★★★

♦ 成本基准是经过批准的、按时间段分配的项目预算,不包括任何管理储备,只有通过正式的变更控制程序才烂与实际结果进行比较的依据,成本基准是不同进度活动经批准的预算的总和。(22下33)

♦ 项目预算和成本基准的各个组成部分,如下图所示。先汇总各项目活动的成本估算及其应急储备,得到相关工作包的成本;→然后汇总各工作包的成本估算及其应急储备,得到控制账户的成本;→接着再汇总各控制账户的成本,得到成本基准; →最后,在成本基准之上增加管理储备,得到项目预算。当出现有必要动用管理储备的变更时,则应该在获得变更控制过程的批准之后,把适量的管理储备移入成本基准中。(19上58)

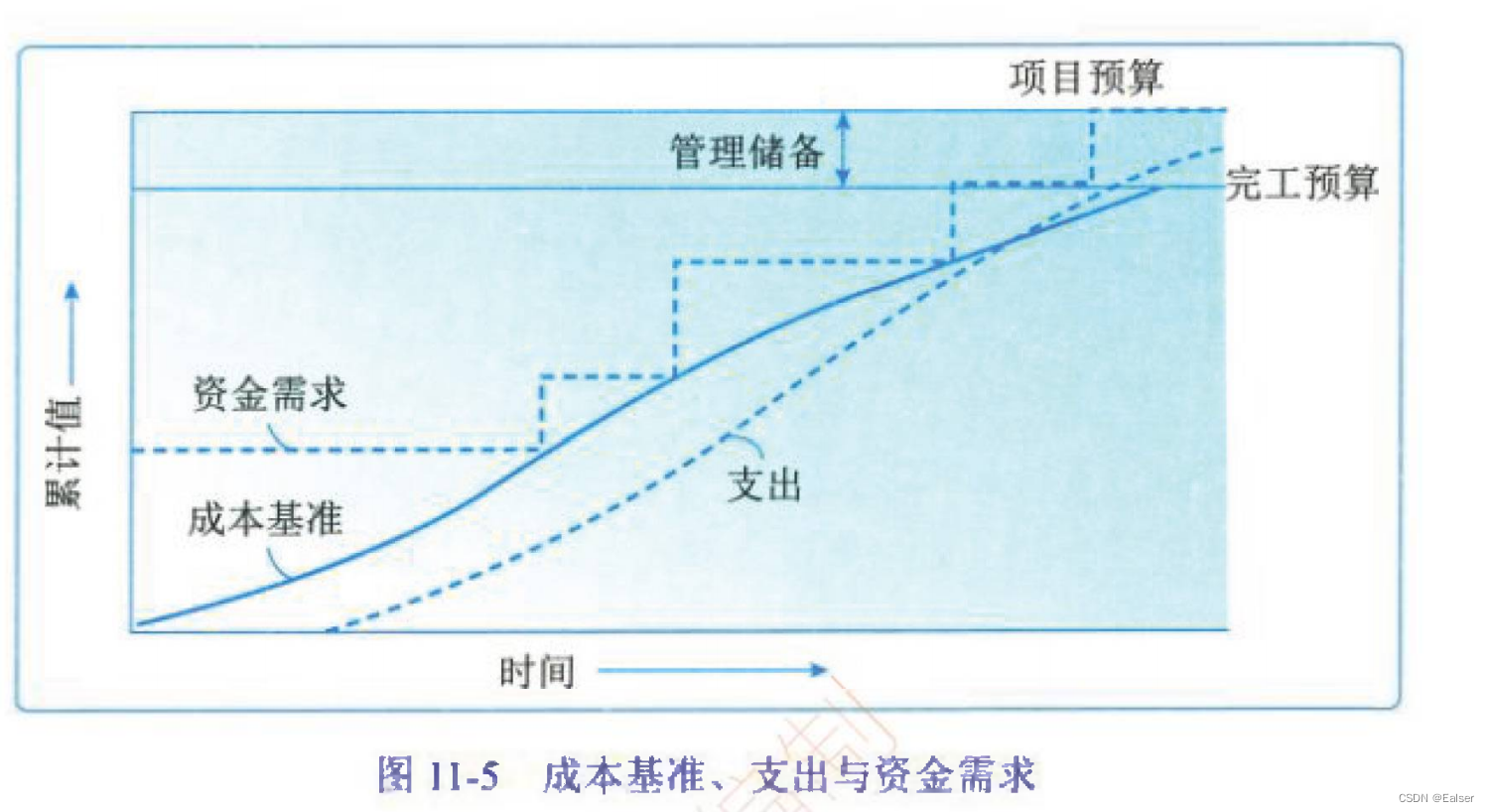

♦由于成本基准中的成本估算与进度活动直接关联,因此就可按时间段分配成本基准,得到

一条S曲线,如图11-5所示。对于使用挣值管理的项目,成本基准指的是绩效测量基准。

项目资金需求:根据成本基准,**确定总资金需求和阶段性(如季度或年度)资金需求。**成本基准中包括预计支出及预计债务。项目资金通常以增量的方式投入,并且可能是非均衡的,呈现出图11-4中所示的阶梯状。如果有管理储备,则总资金需求=成本基准+管理储备。在资金需求文件中,也可说明资金来源。★★★ (19下36) (21上36) (22上34)

7 控制成本

| 组 | 过程 | 输入 | 工具和技术 | 输出 |

|---|---|---|---|---|

| 监控 | 4.控制成本 | 1 .项目管理计划(成本管理计划、成本基准、绩效测量基准)2.项目文件(经验教训登记册) 3.项目资金需求 4.工作绩效数据5.组织过程资产 | 1 .专家判断 2.数据分析( 挣值分析、 偏差分析、趋势分析、 储备分析)3.完工尚需绩效指数 4项目管理信息系统 | 1 .工作绩效信息 2.成本预测 3.变更请求 4.项目管理计划更新( 成本管理计划、成本基准、绩效测量基准)5.项目文件更新(假设日志、 估算依据、成本估算、经验教训登记册、风险登记册) |

7.1 控制成本★★★

♦ 在成本控制中,应重处分析项目资金支出与完成的相应工作之间的关系,有效成本控制的

关键在于管理经批准的成本基准。

♦ 项目成本控制的目标包括:①对造成成本基准变更的因素施加影响;②确保所有变更请求都得到及时处理;③当变更实际发生时,管理这些变更;④确保成本支出不超过批准的资金限额,既不超出按时段、WBS组件和活动分配的限额,也不超出项目总限额;⑤监督成本绩效,找出并分析与成本基准间的偏差;⑥对照资金支出,监督工作绩效;⑦防止在成本或资源使用报告中出现未经批准的变更;⑧向干系人报告所有经批准的变更及其相关成本;⑨设法把预期的成本超支控制在可接受的范围内等。

项目资金需求:包括预计支出及预计债务。

工作绩效数据:包含项目状态的数据,例如哪些成本已批准、发生、支付和开具发票。

数据分析:挣值分析、偏差分析、趋势分析、储备分析-涉及到的计算题公式汇总详见后续计算章节

完工尚需绩效指数-涉及到的计算题公式汇总详见后续计算章节★★★ (17下60) (18上59) (19上 59) (19 下 37) (20 下 34/37) (21 上 37) (21 下 36、37) (22 上 35) (22 下 34)

![[GKCTF 2021]Crash](https://img-blog.csdnimg.cn/3fea30632f9f4721a1f8120dca16cfdb.png)