数据简介:“推动企业形成绿色生产方式和生活方式”“支持有条件的地方和重点行业、重点企业率先达到碳排放峰值”。可见,企业已成为应对气候变化、推动低碳转型、助力“双碳”目标实现的主力军,推动其绿色、低碳化转型已成为未来经济发展的必然趋势。此背景下,作为低碳发展的重要载体,企业如何实现绿色转型,提升碳减排绩效,是推进“双碳”目标实现与经济高质量发展过程中亟待解决的问题。

碳减排绩效是企业生产经营服务活动过程中减少温室气体排放方面所取得的成效,可有效反映相关环境政策落实效果。环境保护税作为一种新型税种,能够发挥税收杠杆调节作用,正向激励企业节能减排行为。一方面,环境保护税征收能够平衡环境污染的社会成本与企业成本,缓解环境污染的负外部性问题(Ramanathan等,2016)。另一方面,相较于其他环境规制工具,环境保护税具有执行标准明确、征收价格调控灵活等特征,且执行难度相对较小(卞晨等,2021),对环保、低碳行为激励效果明显(Freire等,2018),有助于企业碳减排绩效提升。排污费是非常重要和基础的一类市场激励型环境规制(Zhou等,2022)具有时间长、成熟度高、范围广等特点(陈诗一等,2021), 是生态环境制度体系的重要内容,能够对污染物排放、温室气体排放等企业负外部性行为进行调节,可以协调资源环境与经济发展。

数据来源:上市公司年报、上市公司社会责任报告、上市公司网站信息、税务局网站、Wind金融终端和新浪财经的信息披露

时间跨度:1990-2022年

数据范围:各上市公司

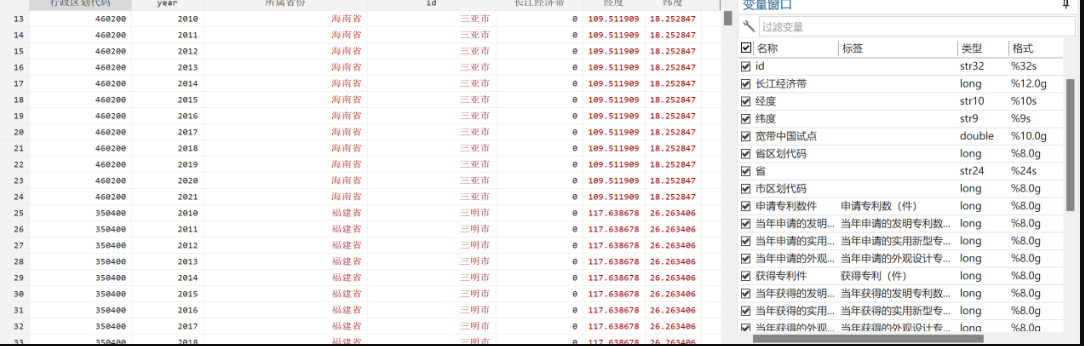

数据展示:

等等

参考文献:

[1]Ramanathan R, He Q , Black A ,et al.Environmental regulations, innovation and firm performance: A revisit of the Porter hypothesis[J].Journal of Cleaner Production, 2016, 155(PT.2):79-92.DOI:10.1016/j.jclepro.2016.08.116.

[2]卞晨,初钊鹏,孙正林.环境规制促进企业绿色技术创新的政策仿真研究[J].工业技术经济,2021,40(07):12-22.

[3]Freire-Gonzalez,Jaume. Environmental taxation and the double dividend hypothesis in CGE modelling literature: A critical review[J].Journal of policy modeling, 2018.

[4]Zhou Q., Cui X., Ni H., Gong L. The impact of environmental regulation policy on firms' energy-saving behavior: A quasi-natural experiment based on China's low-carbon pilot city policy [J]. Resources Policy,(2022) 76 , art. no. 102538.

[5]陈诗一,张建鹏,刘朝良.环境规制,融资约束与企业污染减排——来自排污费标准调整的证据[J].金融研究, 2021, 000(009):51-71.

下载链接:https://download.csdn.net/download/T0620514/88291145