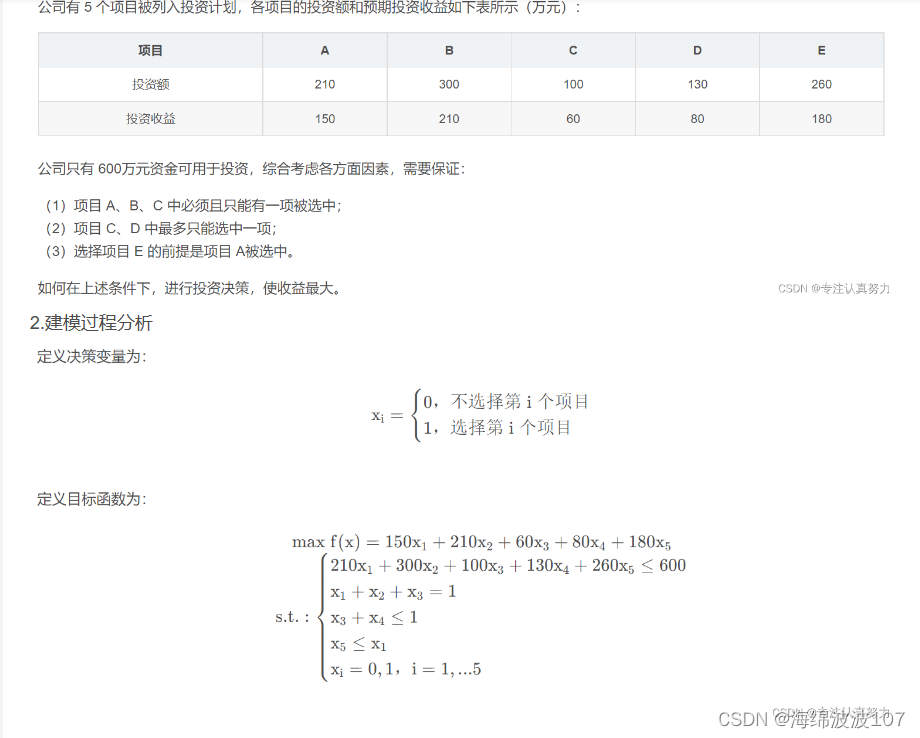

Python解决0-1规划问题

参考下面文章

源代码

import pulp # 导入 pulp 库

# 主程序

def main():

# 投资决策问题:

# 公司现有 5个拟投资项目,根据投资额、投资收益和限制条件,问如何决策使收益最大。

"""

问题建模:

决策变量:

x1~x5:0/1 变量,1 表示选择第 i 个项目, 0 表示不选择第 i 个项目

目标函数:

max fx = 150*x1 + 210*x2 + 60*x3 + 80*x4 + 180*x5

约束条件:

210*x1 + 300*x2 + 100*x3 + 130*x4 + 260*x5 <= 600

x1 + x2 + x3 = 1

x3 + x4 <= 1

x5 <= x1

x1,...,x5 = 0, 1

"""

InvestLP = pulp.LpProblem("Invest decision problem", sense=pulp.LpMaximize) # 定义问题,求最大值

# 参数 cat 用来设定变量类型,’ Binary ’ 表示0/1变量(用于0/1规划问题)。

x1 = pulp.LpVariable('x1', cat='Binary') # 定义 x1,A 项目

x2 = pulp.LpVariable('x2', cat='Binary') # 定义 x2,B 项目

x3 = pulp.LpVariable('x3', cat='Binary') # 定义 x3,C 项目

x4 = pulp.LpVariable('x4', cat='Binary') # 定义 x4,D 项目

x5 = pulp.LpVariable('x5', cat='Binary') # 定义 x5,E 项目

InvestLP += 150*x1 + 210*x2 + 60*x3 + 80*x4 + 180*x5 # 设置目标函数 f(x)

InvestLP += (210*x1 + 300*x2 + 100*x3 + 130*x4 + 260*x5 <= 600) # 不等式约束

InvestLP += (x1 + x2 + x3 == 1) # 等式约束

InvestLP += (x3 + x4 <= 1) # 不等式约束

InvestLP += (x5 - x1 <= 0) # 不等式约束

InvestLP.solve() # solve() 是求解函数,可以对求解器、求解精度进行设置。

print(InvestLP.name) # 输出求解状态

print("Status youcans:", pulp.LpStatus[InvestLP.status]) # 输出求解状态

for v in InvestLP.variables():

print(v.name, "=", v.varValue) # 输出每个变量的最优值

print("Max f(x) =", pulp.value(InvestLP.objective)) # 输出最优解的目标函数值

return

if __name__ == '__main__':

main()

运行结果

![[CISCN 2019初赛]Love Math](https://img-blog.csdnimg.cn/1e67669a27804782bb1bbaa3d282c780.png)

![[NSSCTF Round #15NSSCTF 2nd]——Web、Misc、Crypto方向 详细Writeup](https://img-blog.csdnimg.cn/img_convert/3517949655c6141a22282bda6a6e51f7.png)