随着科学技术的进步,储能工业对我们的生活产生了深远的影响。电池技术的突破使得手机使用寿命更长,家庭储能系统使得能源管理更加智能和高效。人们通过对于储能的需求进行不断发展增长,将目光投向更环保可持续的解决问题方案。这个行业的发展不仅源于人们对方便的渴望,也满足了人们日益增长的环保意识。储能行业发展不仅可以改善了我们的日常,更引领着绿色企业未来的步伐。在本数据可视化中,我们将数据显示在一个名为“中国储能行业研究报告”的大屏幕上。

数据报告显示,2016年至2022年,中国光伏和风电领域新增装机呈现显著增长趋势。光伏装机量从2016年的3454万千瓦提高迅速攀升至2022年的8741万千瓦,增长速度超过日本两倍。风电方面,2016年的1930万千瓦也跃升至2022年的3763万千瓦,经历了持续增长。这些数字不仅反映了中国在可再生能源方面的积极发展,也反映了中国应对能源和环境挑战的坚定决心。光伏和风电的大规模应用不仅为能源结构升级带来新的动力,也促进了产业技术创新和可持续发展的融合,为建设清洁低碳的能源未来做出了贡献。

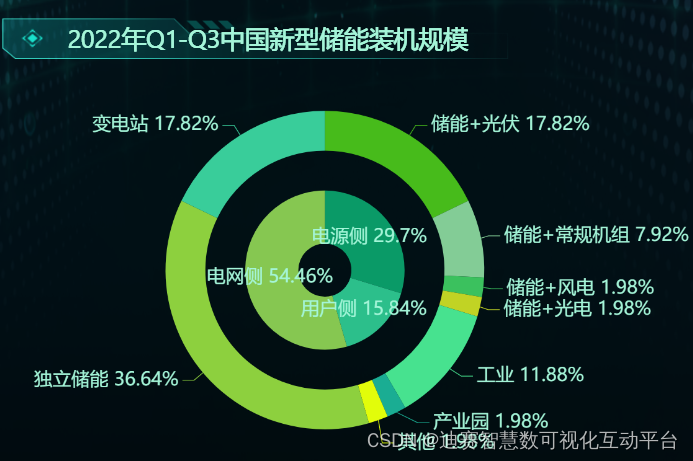

到2022年第三季度,中国新型储能规模呈现多元化分布格局。电源侧占比为29.7%,涵盖储能与光伏(17.82%)、常规机组(7.92%)、风电(1.98%)以及光电(1.98%)等。用户侧总站比为15.84%,其中工业(11.88%)、产业园(1.98%)和其他(1.98%)各具一席之地。电网测总占比达54.46%,包括独立储能(36.64%)以及变电站(17.82%)。这一数据描述了新能源储能在我国能源体系中的广泛渗透,不仅为供电侧和用户侧带来了稳定灵活的能源解决方案,也有效支撑了电网的智能化升级,加速了清洁能源与传统能源的融合。这种多元化格局将为中国能源的可持续发展注入更强大的动力。

根据数据可视化图,自2021年以来,中国新能源储存容量的累计容量稳步上升。2021年初步迈入5.7亿瓦的装机规模,2022年跃升至13.1亿瓦,呈现明显增长态势。展望未来,2023年预计装机规模将跃升至23.5亿瓦,2024年则预计飙升至38.7亿瓦。随后,2025年预计达到58.1亿瓦,2026年有望突破78.4亿瓦,而2027年或将达到令人瞩目的101.9亿瓦。这一研究数据进行展示了中国在新型储能领域的持续投资和发展,为能源管理体系的绿色经济转型奠定了坚实理论基础,也在全球范围内彰显了中国在可再生能源信息技术与应用能力方面的领导核心地位。

储能市场经济呈现多元竞争发展格局。专注储能一体化、电池制造的企业如海博思创、派能科技,成为技术创新的倡导者。传统动力电池企业,如比亚迪、当代安培科技有限公司,积极拓展储能领域,以强大的制造实力赢得一席之地。风能和光伏企业如视觉能源、天合光能、太阳能等协调储能业务,促进可再生能源的高效利用。南方电网储能、三峡集团等传统电网、发电企业通过整合资源实现能源系统平衡。美的、黑芝麻、杭锅等跨界企业,跨界储能市场,发挥产业优势。这些竞争对手在市场上各有侧重,共同推动储能技术的创新和应用,构建未来清洁能源和可持续发展的蓝图。

综上所述,各方在储能市场上共同构建了多元竞争格局,重点关注储能企业、传统电池制造商、可再生能源企业、电网企业和跨国企业,以促进储能技术和产业的可持续发展。为了更好地洞察市场趋势和业务需求,大数据可视化技术的应用越来越重要。通过数据可视化,这些竞争对手可以更准确地分析和解释报告数据,从而做出更明智的战略决策,并促进该行业的进一步繁荣和创新。