目录

简介

集成财经服务

专栏列表

CSDN学院

简介

今天主要来谈谈华为流程体系中的财经流程。

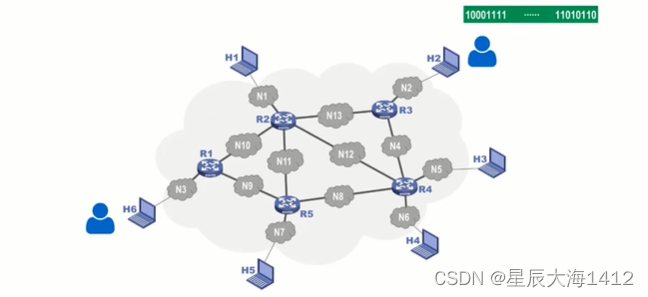

大家可以看下面这张图。

深蓝色标注的就是 IFS 流程的在企业整体流程架构中的位置。

财经部门其实也是直接或间接跟客户打交道的。

这就意味着,财经也是需要做端到端的管理的。

这就引出了 IFS 流程。

集成财经服务

IFS 具体是指集成财经服务的意思。

IFS 是华为继 IPD、ISC 之后的又一个公司级别的管理变革项目。

那为什么没有在一开始就引入集成财经服务 IFS 呢?

这其实是跟企业的发展阶段相关的。

换句话说,IFS 的引入本质上也是问题导向的。

一个企业在不同的发展阶段,它所面临的的核心矛盾和问题也都是不一样的。

比如说:

在创业阶段,你可能只需要口头下达指令。

然后下面的人就会去快速高效地执行。

而随着企业规模的扩张,伴随着的就是人员的增加。

这个时候,企业的管理风险就会同步增大。

研发侧的矛盾、财经侧的矛盾等等都会渐渐浮出水面。

单单靠口头指令就会引入过多不可控风险,遇到问题也很难定责。

以华为为例:

对于华为来说,IPD 的成功引入,实现拉通了整个研发体系。

从而使得华为从一家小公司成长为一家规模化的企业。

而 IFS 的成功,则使得华为成长为了一家具有长远生命力的企业。

华为是从 2007 开始引入 IFS 的。

在讲战略专题时,我也在内容中多次提到过:

战略是有不满意激发的。

对于任何变革来说也都是一样的,当你迫切想改变一些东西的时候。

那就大概率是遇到了问题。

那问题就来了,华为在 07 年究竟面临着什么核心矛盾呢?

其实跟多数企业的发展路径一样,在发展的早期,华为也经历了一段粗放式增长的过程。

那个时候,随着业务的突飞猛进,公司的利润率却逐年下滑。

根据华为 2007 年的年报,其中:

- 营业利润率从 2003 年的 19% 下降到了 2007 年的 7%;

- 净利润率则从 14% 下降到了 5%。

在2007年的一次内部会议上,任正非说道:

“我们的确在海外拿到了不少大单,但我都不清楚这些单子是否赚钱。”

也就是说,这个阶段华为遇到的问题是:

企业还在扩张,但是却不挣钱。

虽然从 2000 年开始,华为就已经开始做成本核算,但是还没有前瞻性的预算管理。

虽然财务部门已经能够在事后计算出产品的利润。

但是,却没有参与前期的定价和成本核算等等。

而这些却是 IBM、思科这些跨国所企业特别擅长,并做的也非常出色的事情。

这些公司的财务预期都会非常准确。

因此,在 IBM 的帮助下,由孟晚舟负责牵头实施了长达八年的华为 IFS 变革。

从而带动华为开启了企业的精细化管理的运作路径。

同时,梳理并优化从机会点到回款的整个流程。

实现改进公司回款指标,以及现金流。

专栏列表

001-华为流程体系:开课介绍(含视频和PPT)

002-华为流程体系:流程介绍(视频&PPT)

003-华为流程体系:IPD流程(含视频和PPT)

003-华为流程体系:IPD流程框架(含视频和PPT)

003-华为流程体系:IPD流程之敏捷开发(含视频和PPT)

004-华为流程体系:MTL流程(含视频和PPT)

005-华为流程体系:LTC流程(含视频和PPT)

006-华为流程体系:ISC流程(含视频和PPT)

007-华为流程体系:ITR流程(含视频和PPT)

008-华为流程体系:MPP流程(含视频和配图)

009-华为流程体系:流程架构(含视频和配图)

010-华为流程体系:DSTE流程(加餐)

011-华为流程体系:IFS财经服务流程(完整版)

012-华为流程体系:质量管理流程(更新中)

CSDN学院

华为流程体系![]() https://edu.csdn.net/course/detail/38465?spm=1001.2014.3001.5507

https://edu.csdn.net/course/detail/38465?spm=1001.2014.3001.5507

![[深度学习入门]什么是神经网络?[神经网络的架构、工作、激活函数]](https://img-blog.csdnimg.cn/54cf53fce0a745079201566ff6849152.png#pic_center)