数据处理

1.导入数据(.csv)

能导入绝大所数形式的格式文件

ex52<-read.table("C:\\Users\\33035\\Desktop\\习题5.2数据.txt",header=T,fileEncoding = 'GBK')

#header :T:表示留第一行

#fileEncoding:有中文时最好改为GBK2.对数据切片获取

ex_52<-ex52[,c(2,4,6,8)]#取这几列做成listex_ROAD<-t(ex_52)

3.把一行变一列数据

ex_52data<-as.vector(t(ex_52))4. 将数据做成时间序列ts

ex_52series<-ts(ex_52data,start = 1750,frequency = 1)

#参数1:数据

#start:从1750开始

#frequency=1:步进为一年数据处理已经完成,下面进行时序分析

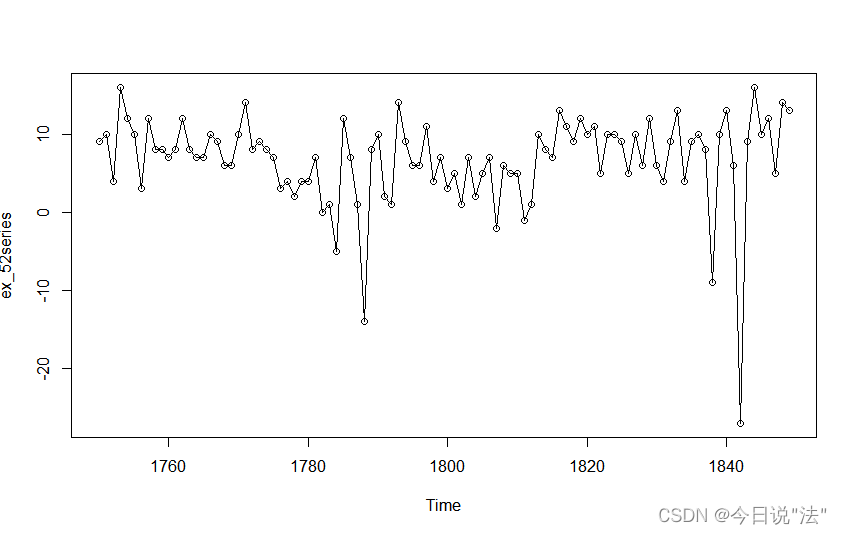

1.画时序图(初步直观感受时间序列的特性)

plot(ex_52series,type="o")

看平稳性和白噪声(直观不科学)

非平稳性:有周期性和趋势性

如果存在周期性,那么图像就会有周期性波动,

趋势性:就是有单调性趋势

2. 数据说话:ADF单位根法进行平稳性检验

aTSA::adf.test(ex_52series)#adf检验结果:

Augmented Dickey-Fuller Test

alternative: stationary

Type 1: no drift no trend

lag ADF p.value

[1,] 0 -14.52 0.06

[2,] 1 -12.61 0.01

[3,] 2 -14.73 0.06

[4,] 3 -8.42 0.06

Type 2: with drift no trend

lag ADF p.value

[1,] 0 -14.45 0.06

[2,] 1 -12.54 0.01

[3,] 2 -14.65 0.06

[4,] 3 -8.37 0.01

Type 3: with drift and trend

lag ADF p.value

[1,] 0 -14.38 0.06

[2,] 1 -12.48 0.06

[3,] 2 -14.64 0.06

[4,] 3 -8.41 0.01

----

Note: in fact, p.value = 0.01 means p.value <= 0.06

3种类型的ADF检验结果,但我们只需要关注最后的 means p.value <= 0.06 即可,只要<0.05即显著,什么显著呢?(不同假设,就有不同类型的显著)平稳性显著

3.显然不显著,那么就进行差分(逐步差分,每步差分都要进行白噪声检验,避免过差分)

如果是存在周期性就以周期T为步数,作为T步差分

delatex_52series<-diff(ex_52series)#做一阶一步差分3.1进行白噪声检验(延迟阶数24内就行,因为只需要推翻短期相关性)

#白噪声检验

for(i in 1:4){

Box=Box.test(delatex_52series,lag = 3*i,type="Ljung-Box")

print(Box)}

#通过白噪声检验,表示该序列纯随机序列(推翻短期相关性即可)平稳序列具有短期相关性,只要短期都不相关,那么久处处不相关了

#白噪声和ACF和PACF其实都是在说相关性

#P<0.5白噪声不显著

#得到了平稳非白噪声序列,进入定阶段环节

结果:

Box-Ljung test

data: delatex_52series

X-squared = 20.982, df = 3, p-value = 0.0001062

Box-Ljung test

data: delatex_52series

X-squared = 45.155, df = 6, p-value = 4.359e-08

Box-Ljung test

data: delatex_52series

X-squared = 49.727, df = 9, p-value = 1.212e-07

Box-Ljung test

data: delatex_52series

X-squared = 50.516, df = 12, p-value = 1.134e-06

看P值即可,看所有的K,只要小于<0.05就表示非白噪声.很显然都是非白噪声,那么表示差分后还具有研究价值

4.得到平稳和非白噪声序列,那么就能进入定阶阶段

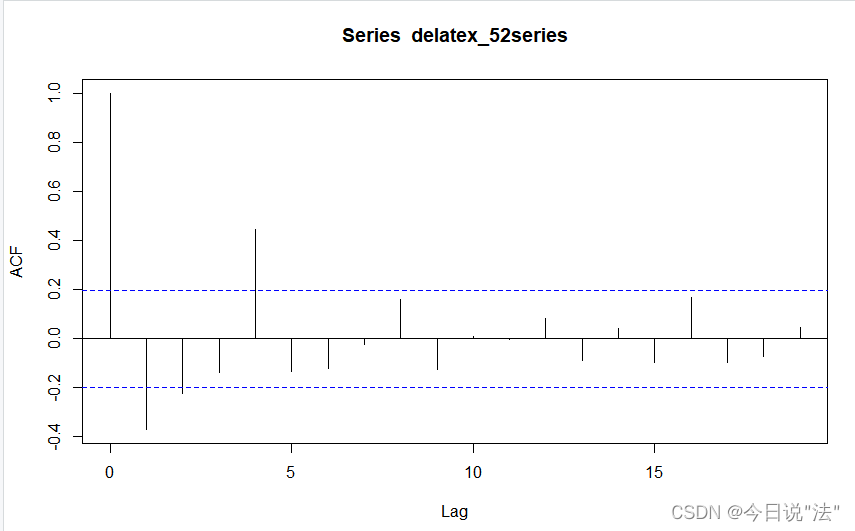

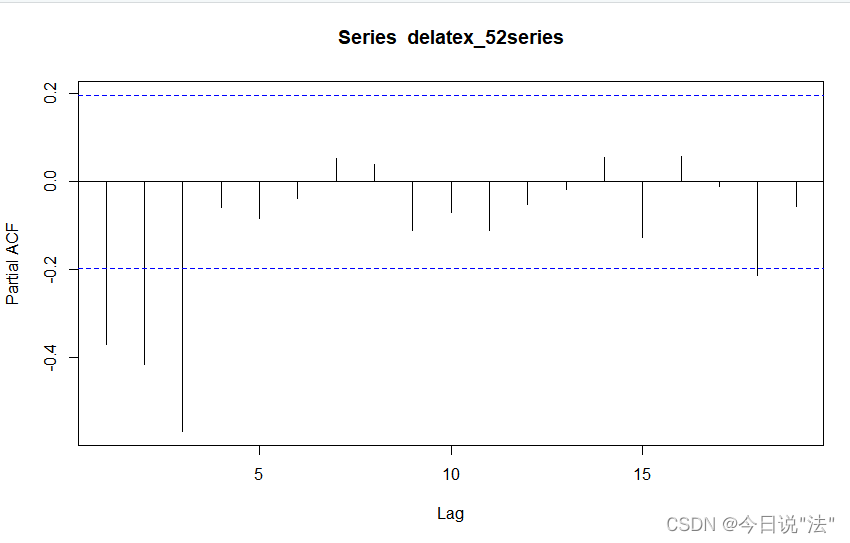

定阶阶段:直观:ACF (q阶截尾)和PACF(p阶截尾):定阶只看截尾(横坐标:为延迟期数

纵坐标:为两个时间点的相关系数)

acf(delatex_52series)#拖尾

pacf(delatex_52series)#3阶截尾结果:

数据:AIC 和BIC准则:要求是找出AIC和BIC的max值时对应的阶数(p,q)(原理是阶数越高,描述得越详细越符合现实,但是参数会变多,会增加难度,所以就是让阶数合理,就是让AIC和BIC的式子达到最大值)

#数据定阶段AIC和BIC

#选取最大的AIC或者BIc值的模型,小心于系数要大于2标准差,才是显著有关系(非0)

install.packages('forecast')

library(forecast)

auto.arima(delatex_52series,max.p=6,max.q=6,ic="aic")#选择AR(3)模型最大的p值 ,最大的q值:一般都=6即可,默认为5,ic:aic bic 还有另外一个不需要理

结果:告诉我要选AR(3),ARIMA(p(看pacf),d(阶数),q(看pac)),另外会给出3个系数,下面是s.e是

样本标准差,这里要保证系数要大于2*样本标准差,不然表示相关关系不显著。

结果:

Series: delatex_52series

ARIMA(3,0,0) with zero mean

Coefficients:

ar1 ar2 ar3

-0.7603 -0.7078 -0.5705

s.e. 0.0818 0.0850 0.0816

sigma^2 = 30.25: log likelihood = -308.58

AIC=625.15 AICc=625.58 BIC=635.53

这里就已经是选好了模型了。下面要做的就是进行模型的拟合和模型的显著性检验

5.模型拟合:

#有差分运算时采用有漂移项预测更准确Arima

#无差分运算时用arima

f1<-arima(delatex_52series,order=c(3,0,0))结果:(与上面AIC定阶一样,不过这是知道阶数才用的,不知道阶数检验用上面的来拟合)

> f1<-arima(delatex_52series,order=c(3,0,0))

> f1

Call:

arima(x = delatex_52series, order = c(3, 0, 0))

Coefficients:

ar1 ar2 ar3 intercept

-0.7603 -0.7078 -0.5705 0.0186

s.e. 0.0818 0.0850 0.0816 0.1815

sigma^2 estimated as 29.34: log likelihood = -308.57, aic = 627.14

Arima的最后一个参数改为T,即可。其实区别就在这个参数而已,但是Arima拟合的模型对象不能作为LB检验的对象,arima可以。

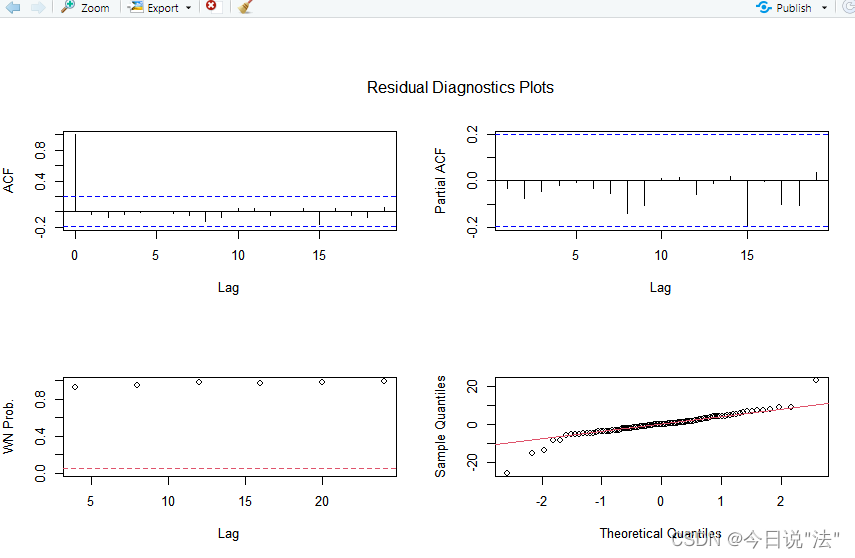

6.模型的有效的显著检验(首先我们拟合出来的模型会产生一个新时序,与旧时序的误差,我们拿这误差来分析,显然模型有效就代表能百分百拟合旧序列,也就是说新时序和旧时序是一样的。误差全为随机误差,也就是白噪声序列,那么只要证明它是白噪声序列即可说明模型有效。证明白噪声序列的话有BOX、Q检验和Q检验的加强版(LB检验),我们使用LB检验)

aTSA::ts.diag(f1)

第一acp和第二个图pacp:如果模型不能通过显著性检验,就可以重新定阶段

第三个图:残差序列白噪声检验图,x为lag,y为Q统计量的P值,要都大于0.05才能说明是白噪声

第四个图:QQ图,y是正态分布的概论分布值,x为残差的概论分布值,只要点集中在y=x,就说明残差服从正态分布。正态分布是白噪声序列的特征

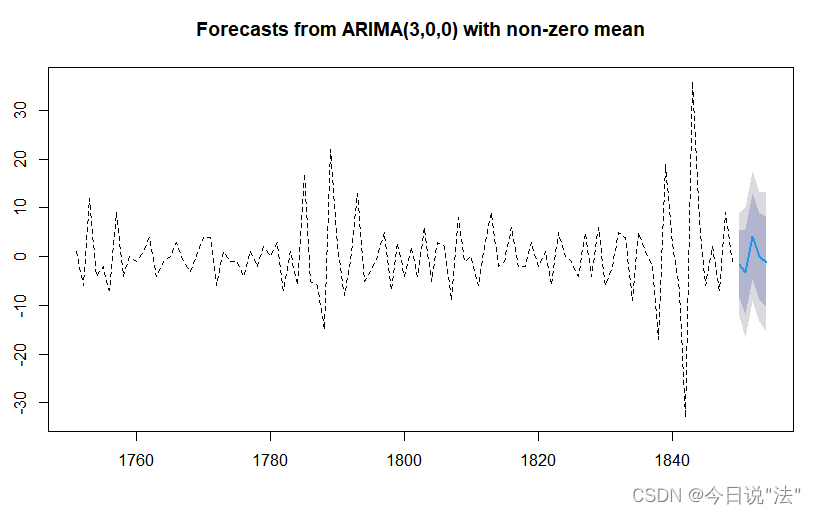

7.发现模型有效之后,就可以拿来预测了。

#拟合好模型后可以进行预测了

library(forecast)

fore<-forecast(f1,h=5)#预测前五期的数据

fore

plot(fore,lty=2)#虚线Point Forecast Lo 80 Hi 80 Lo 95 Hi 95

1850 -1.56005365 -8.501169 5.381062 -12.175574 9.055467

1851 -3.18400834 -11.903549 5.535532 -16.519395 10.151378

1852 4.15225821 -4.613679 12.918195 -9.254086 17.558602

1853 0.04340675 -8.734613 8.821427 -13.381416 13.468230

1854 -1.09900488 -10.476245 8.278235 -15.440256 13.242246

蓝线是点估计 深色为80%置信区间 浅色为95%的置信区间

代码汇总:(有点不符合上述流程,懒得改了)

ex52<-read.table("C:\\Users\\33035\\Desktop\\习题5.2数据.txt",header=T,fileEncoding = 'GBK')

ex_52<-ex52[,c(2,4,6,8)]

ex_ROAD<-t(ex_52)

ex_52data<-as.vector(t(ex_52))

ex_52series<-ts(ex_52data,start = 1750,frequency = 1)

plot(ex_52series,type="o")

delatex_52series<-diff(ex_52series)#做一阶一步差分

plot(delatex_52series,type="o")#画时序图

aTSA::adf.test(delatex_52series)#adf检验

#白噪声检验

for(i in 1:4){

Box=Box.test(delatex_52series,lag = 3*i,type="Ljung-Box")

print(Box)}

#通过白噪声检验,表示该序列纯随机序列(推翻短期相关性即可)

#白噪声和ACF和PACF其实都是在说相关性

#P<0.5白噪声不显著

#得到了平稳非白噪声序列,进入定阶段环节

acf(delatex_52series)#拖尾

pacf(delatex_52series)#3阶截尾,19阶后又出现(有问题得看答案)

#数据定阶段AIC和BIC

#选取最大的AIC或者BIc值的模型,小心于系数要大于2标准差,才是显著有关系(非0)

install.packages('forecast')

library(forecast)

auto.arima(delatex_52series,max.p=6,max.q=6,ic="aic")#选择AR(3)模型

#进行拟合

#ar 和 ma 和arma模型选择(已经知道定价之后)

#有差分运算时采用有漂移项预测更准确Arima

#无差分运算时用arima

f1<-arima(delatex_52series,order=c(3,0,0))

f1

#拟合好模型后可以进行预测了

library(forecast)

fore<-forecast(f1,h=5)#预测前五期的数据

fore

plot(fore,lty=2)#虚线

#进行模型评估

win.graph(width = 5,height = 5)#新建一个画布

aTSA::ts.diag(f1)

![[附源码]Python计算机毕业设计Django市场摊位管理系统](https://img-blog.csdnimg.cn/242f00509d3844c3922da346bc622052.png)