在交易信号发出后,我们需要一些程序化的流程,来验证信号的有效性,其中信号发出后N日的涨跌幅就是一个比较常见的任务

布林带交易策略

我们以布林带(BOLL)交易策略为示例:

- 中轨线 = N日移动平均线

- 上轨线 = 中轨线 + k 标准差

- 下轨线 = 中轨线 - k 标准差

交易信号:

- 买点:收盘价下穿布林带下方

- 卖点:收盘价上穿布林带上方

我们在python中,使用talib.BBANDS()来计算,参数包含:

- 中轨线 = {timeperiod} 日移动平均线,移动平均线计算规则为 {matype}

- 上轨线 = 中轨线 + {nbdevup} 标准差

- 下轨线 = 中轨线 - {nbdevdn} 标准差

其中 matype值对应的算法为:0=SMA, 1=EMA, 2=WMA, 3=DEMA, 4=TEMA, 5=TRIMA, 6=KAMA, 7=MAMA, 8=T3

N日涨跌幅测算

统计信号发出后,计算N日的涨跌幅:

- 首先有个对比,即全时间段的N日涨跌幅

- 计算信号发出后N日的涨跌幅

- 由于有些信号存在连续性,因此统计跳过一些连续的交易日信号后,重新统计N日涨跌幅

def n_day_rise_fall(stock_df, n=10, skip_n=None):

"""计算未来N日的涨跌幅

:param stock_df: 统计涨跌幅的dataframe

:param n: 未来N日的涨跌幅

:param skip_n: 跳过一段时间,统计未来N日的涨跌幅

"""

stock_df.reset_index(inplace=True, drop=True) # 重置index

stock_df.sort_values("date", inplace=True) # 按时间,从小到大排序

collect_dict = {}

# =========== 以每一天为参考,统计未来N日涨跌幅 ==============

pct_series = stock_df['close'].pct_change(n)

collect_dict['全部涨跌幅'] = (pct_series.dropna().values * 100).tolist()

# =========== 统计买点之后未来N日涨跌幅 ==============

buy_index = stock_df[stock_df['BUY'] == True].index

n_after_buy_list = []

for _buy_i in buy_index:

close_values = stock_df.loc[_buy_i:(_buy_i + n), :]['close'].values

range_value = (close_values[-1] - close_values[0]) / close_values[0]

n_after_buy_list.append(range_value * 100)

collect_dict[f"未来{n}日涨跌幅"] = n_after_buy_list

# ======== 跳过买点的连续性,统计未来N日的涨跌幅 ==========

if skip_n:

skip_n_after_buy_list = []

record_buy_index = -skip_n

for _buy_i in buy_index:

if _buy_i < record_buy_index + skip_n:

continue

close_values = stock_df.loc[_buy_i:(_buy_i + n), :]['close'].values

range_value = (close_values[-1] - close_values[0]) / close_values[0]

skip_n_after_buy_list.append(range_value * 100)

record_buy_index = deepcopy(_buy_i)

collect_dict[f'跳过{skip_n}的未来{n}日涨跌幅'] = skip_n_after_buy_list

return collect_dict

示例

其中from data_utils import total_stock_market_data,这个是博主自己用的数据源,大家可以换成自己的

import pandas as pd

from data_utils import total_stock_market_data

from copy import deepcopy

import talib

import numpy as np

def n_day_rise_fall(stock_df, n=10, skip_n=None):

"""计算未来N日的涨跌幅

:param stock_df: 统计涨跌幅的dataframe

:param n: 未来N日的涨跌幅

:param skip_n: 跳过一段时间,统计未来N日的涨跌幅

"""

stock_df.reset_index(inplace=True, drop=True) # 重置index

stock_df.sort_values("date", inplace=True) # 按时间,从小到大排序

collect_dict = {}

# =========== 以每一天为参考,统计未来N日涨跌幅 ==============

pct_series = stock_df['close'].pct_change(n)

collect_dict['全部涨跌幅'] = (pct_series.dropna().values * 100).tolist()

# =========== 统计买点之后未来N日涨跌幅 ==============

buy_index = stock_df[stock_df['BUY'] == True].index

n_after_buy_list = []

for _buy_i in buy_index:

close_values = stock_df.loc[_buy_i:(_buy_i + n), :]['close'].values

range_value = (close_values[-1] - close_values[0]) / close_values[0]

n_after_buy_list.append(range_value * 100)

collect_dict[f"未来{n}日涨跌幅"] = n_after_buy_list

# ======== 跳过买点的连续性,统计未来N日的涨跌幅 ==========

if skip_n:

skip_n_after_buy_list = []

record_buy_index = -skip_n

for _buy_i in buy_index:

if _buy_i < record_buy_index + skip_n:

continue

close_values = stock_df.loc[_buy_i:(_buy_i + n), :]['close'].values

range_value = (close_values[-1] - close_values[0]) / close_values[0]

skip_n_after_buy_list.append(range_value * 100)

record_buy_index = deepcopy(_buy_i)

collect_dict[f'跳过{skip_n}的未来{n}日涨跌幅'] = skip_n_after_buy_list

return collect_dict

def cal_describe(data_dict):

"""统计每一个个股的情况"""

des_dict = {}

for _key, _value in data_dict.items():

_value = np.array(_value)

des_dict[_key] = {

"num": len(_value),

"mean": _value.mean(),

"std": _value.std(),

"1/4分位": np.percentile(_value, 25),

"中位数": np.percentile(_value, 50),

"3/4分位": np.percentile(_value, 75),

}

return des_dict

def add_boll_feature(df: pd.DataFrame):

"""计算指标[BUY][SELL]"""

upper, middle, lower = talib.BBANDS(df["close"], timeperiod=14) # 计算布林带指标

df['boll_upper'] = upper

df['boll_middle'] = middle

df['boll_lower'] = lower

# 判断买点与卖点

df.dropna(inplace=True)

df['BUY'] = None

df['SELL'] = None

for _index, series in df.iterrows():

if series['close'] <= series['boll_lower']:

df.loc[_index, "BUY"] = True

if series['close'] >= series['boll_upper']:

df.loc[_index, "SELL"] = True

return df

def main():

stock_dict = total_stock_market_data(limit=3, start_date="2020-01-01", end_date="2023-01-01")

describe_collect_dict = {}

for _key, _stock_df in stock_dict.items():

_stock_df = _stock_df[["date", "open", "close", "high", 'low']]

_stock_df.sort_values("date", inplace=True)

stock_df = deepcopy(_stock_df)

stock_df = add_boll_feature(stock_df)

_coll_dict = n_day_rise_fall(stock_df, skip_n=5)

describe_dict = cal_describe(_coll_dict)

describe_collect_dict[_key] = describe_dict

if __name__ == '__main__':

main()

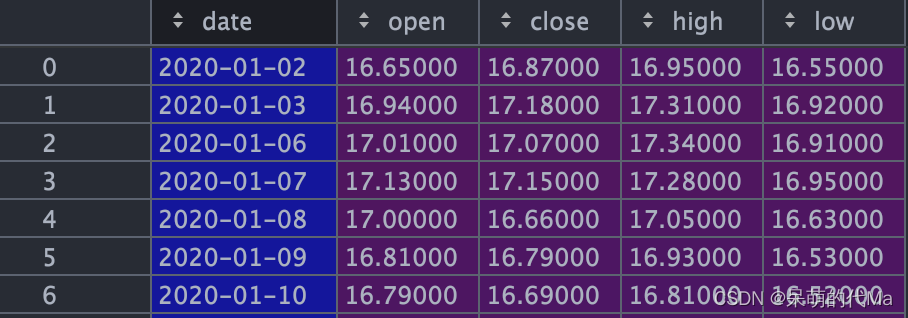

比如数据源是:

最终得到的:

{

'全部涨跌幅': {

'num': 705,

'mean': 0.048260603236591246,

'std': 7.074501373770825,

'1/4分位': -4.712887188691961,

'中位数': -0.509262075967043,

'3/4分位': 4.109585014510864},

'未来10日涨跌幅': {

'num': 34,

'mean': 0.9538746236276364,

'std': 6.347669735599827,

'1/4分位': -3.5691535297657966,

'中位数': -0.6329642309802745,

'3/4分位': 5.306936708754319},

'跳过5的未来10日涨跌幅': {

'num': 19,

'mean': -0.7768875022887046,

'std': 5.618893194327587,

'1/4分位': -4.332845170390464,

'中位数': -1.5776713355815666,

'3/4分位': 1.9155965506750263}

}