作为世界五百强中的头部企业,亚马逊的价值定位经历了三次转变,从成为“地球上最大的书店”,到成为最大的综合网络零售商,再到成为“最以客户为中心的企业”,亚马逊最终以“客户中心”破除了对企业价值定位的束缚,不再拘泥于某个单一行业。正是这种兼具激进与冷静的精神,使得亚马逊能紧紧围绕“客户至上”理念,一次又一次地抓住商业的时代脉络,从一家互联网书店一跃成为全球最大的电子商务平台之一,以及云计算、人工智能和数字流媒体的领导者。

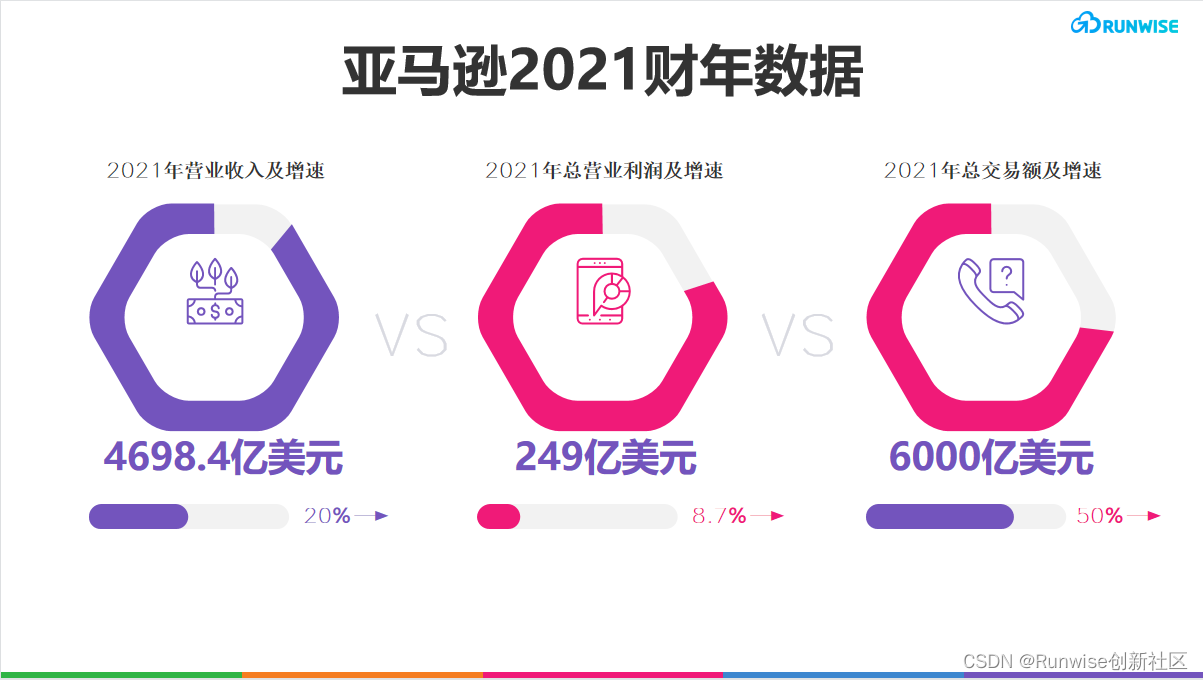

目前,亚马逊已经在美国、加拿大、中国、印度、德国、法国、英国、荷兰、西班牙、意大利、日本、巴西、墨西哥、澳大拉亚 14个国家开设了电子商务网站,横跨亚欧大陆的123个运营中心使其物流网络遍布全球,可以送达185个国家和地区。亚马逊一直以来都保持着营业收入20%以上的高速增长。2015年,其营业收入突破千亿美元,亚马逊及第三方卖家创造了零售业绩的新高。亚马逊2021年全年的运营利润为249亿美元,较2020年的229亿美元增长了8.7%。2021年的总交易额(GMV)达到了6000亿美元,较2020年的约4000亿美元增长了50%1 。其中第三方卖家的GMV达到了3900亿美元,占总GMV的64%,较2020年的约3000亿美元增长了30%21。亚马逊自营的GMV达到了2100亿美元,较2020年的约1000亿美元增长了11%。亚马逊2022财年的总营业利润为122亿美元,同比2021财年时期的249亿美元,利润减少了50%。不过,其中AWS云服务分部的营业利润为228亿美元,同比增长了23%。

亚马逊成功的商业模式得益于其紧紧抓住“客户”需求,实施低价策略、现金流量机制和“占优”策略,以此建立了一个良性循环的增长飞轮从,实现了用户数和市场占有率高速增长。

01. 通过灵活定价策略快速扩大市场规模

低价策略是亚马逊最常用的策略。创立伊始,亚马逊就作出了“天天低价”的承诺。这种低价策略源于亚马逊掌门人贝索斯对客户需求的深刻把握:

“在网络销售渠道中,对客户来说,每件商品的价格优惠可能比其在实体店的消费过程中更加重要,同等质量水平上的价格优惠可以带来更多的客户,因而必须要在价格上保持竞争力。”

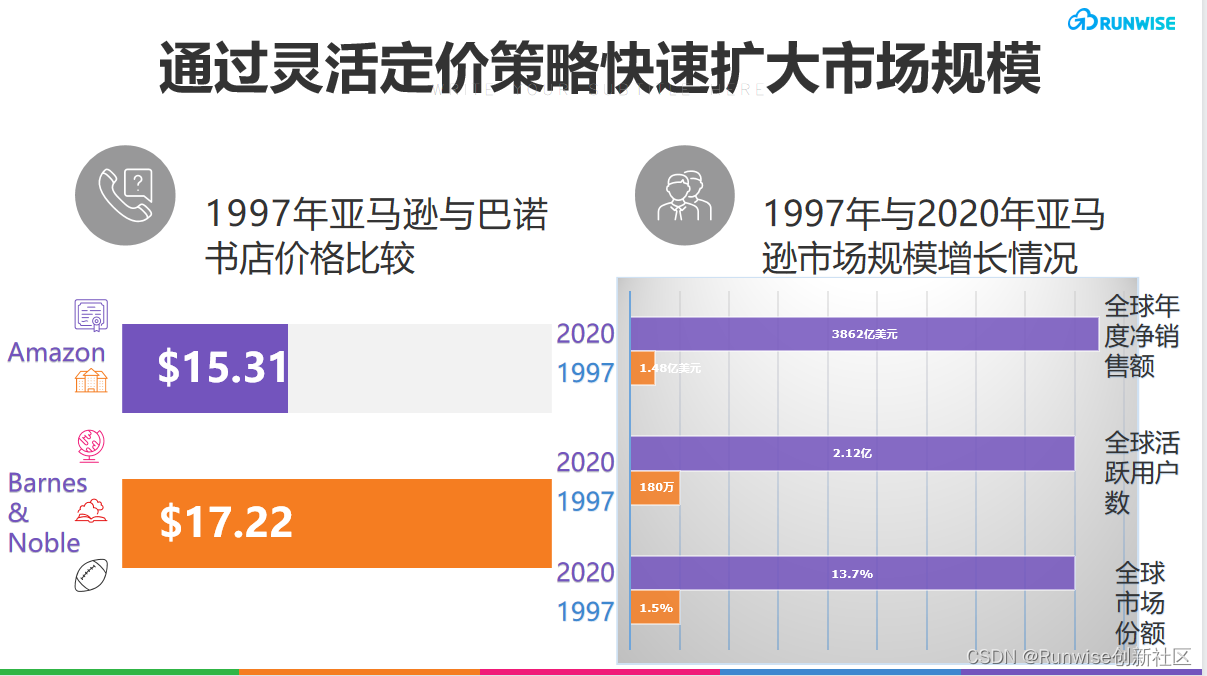

在亚马逊的早期发展阶段,其定价策略主要是通过低价策略和一站式购物体验来快速扩大市场规模和增加客户忠诚度。亚马逊通过大量采购、降低运营成本、提高效率和利用规模经济等方式来降低产品成本,并将这些成本节省转化为价格优势。例如,在1997年,亚马逊的平均售价为$15.31,而其竞争对手巴诺书店(Barnes & Noble)的平均售价为$17.223。亚马逊还通过提供免费送货、无理由退货、会员服务(Prime)、个性化推荐、评价系统等方式来提升客户的购物体验和满意度。

在亚马逊的早期发展阶段,其定价策略主要是通过低价策略和一站式购物体验来快速扩大市场规模和增加客户忠诚度。亚马逊通过大量采购、降低运营成本、提高效率和利用规模经济等方式来降低产品成本,并将这些成本节省转化为价格优势。例如,在1997年,亚马逊的平均售价为$15.31,而其竞争对手巴诺书店(Barnes & Noble)的平均售价为$17.223。亚马逊还通过提供免费送货、无理由退货、会员服务(Prime)、个性化推荐、评价系统等方式来提升客户的购物体验和满意度。

低价策略和一站式购物体验为亚马逊带来了显著的市场效果。根据Statista的数据,亚马逊的全球年度净销售额从1997年的1.48亿美元增长到2020年的3862亿美元,增长了超过26000倍;其全球活跃用户数从1997年的180万增长到2020年的2.12亿,增长了超过117倍;其全球市场份额从1997年的1.5%增长到2020年的13.7%,增长了超过9倍。

当然,亚马逊的定价策略并不是一成不变的,随着市场环境和客户需求的变化,亚马逊也不断调整和优化其定价策略,以适应不同阶段和场景的挑战和机遇。例如,在产品成熟阶段,亚马逊会根据产品品牌形象、竞争优势和客户忠诚度等因素来提高价格,以提升利润率和品牌价值;在产品衰退阶段,亚马逊会通过打折促销、捆绑销售、跨销售等方式来降低价格,以清理库存和促进销量。

此外,亚马逊还采用了动态定价算法,通过实时分析海量数据,根据市场需求、竞争对手价格、库存状况、季节性因素、促销活动等因素来动态调整价格。亚马逊动态定价的频率极高,仅2020年一年,亚马逊每天平均调整约250万次价格。这种定价方式使得亚马逊能够灵活应对市场变化,最大化利用价格弹性,提高收入和利润。

总之,灵活的低价策略有力地帮助亚马逊在初创阶段快速打开市场、扩大市场规模,从而为之后获取现金流量、开拓其他业务打下坚实基础。

02.利用现金流量机制打造市场优势

现金流量机制是亚马逊增长战略的关键杀招。通过现金流量机制,亚马逊可以获得数倍于营收的的市场力量,并保证公司有充足的现金流以开展业务。亚马逊的现金流量机制得益于其定价策略打下的市场基础。初创型企业通常渴求现金,但苦于没有足够的市场力量从供应商方面获取信贷额度或要求客户预付现金。作为最具规模的零售商,亚马逊则没有这个顾虑,依靠其庞大的市场规模和议价能力,亚马逊能够顺理成章地与供应商达成有利于自身的付款条件,从而获取足够的现金流量。

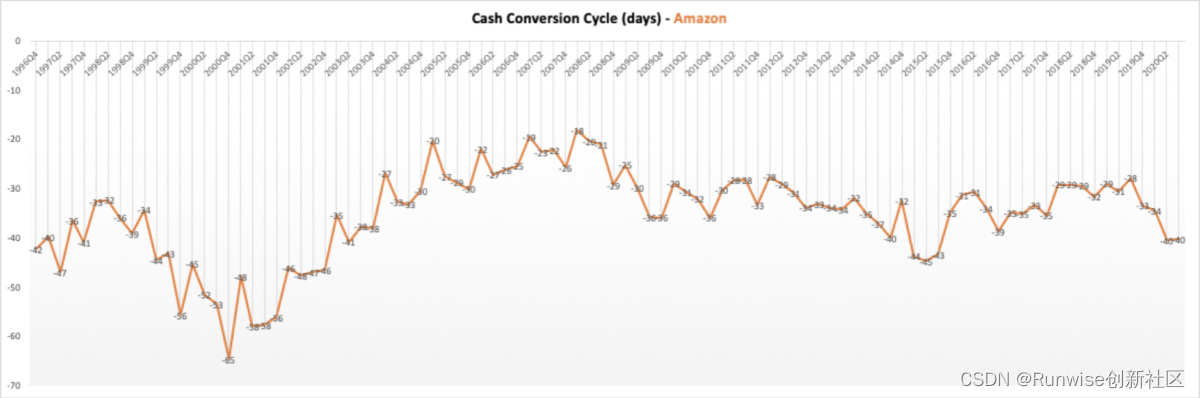

亚马逊从创立之日起,每个季度的C2C周期都是负数。到目前为止,其C2C周期的季度平均值达到了-40天。这种模式下的业务发展意味着公司营运流动资金一直是负的。

亚马逊的负营运流动资金在2017年第三季度就超过了100亿美元。公司20年来的名义投资总值稍高于1000亿美元,这意味着亚马逊的供应链为其所有投资提供了大约20%的资金。更重要的是,易货额度是亚马逊创业初期最重要的资金来源。它的负营运流动资金一直到2003年都能够为公司的所有投资提供资金。近年来,亚马逊开始积极运用其他资本来源,但毫无疑问,易货额度是这家公司增长战略的基本组成部分。

亚马逊的现金流量不仅来自于供应商,也来自于消费者。2005年,亚马逊推出了Prime服务,允许用户以缴纳会费的方式免费获取快递两日到达服务,此举因高昂的服务成本曾在其公司内部饱受争议,但异议者没有料到的是,这项服务竟成了公司的王牌服务项目,为亚马逊带来了大量的现金流和消费额。来自全球顶级估值专家阿斯瓦斯·达莫达兰的数字显示,拥有8500万会员的亚马逊付费会员服务(Amazon Prime)为该公司5420亿美元的总市值贡献了约613亿美元(截至2017年11月)。2022年的数据则显示,美国约有1.66亿人是亚马逊Prime会员,令其他公司望尘莫及。相比之下,Costco只有7300万会员,山姆有6900万会员,Walmart则有3800万会员。购买会员服务的消费者在亚马逊上的花费几乎是一般消费者的两倍,这项有偿服务还是现金流生成器,令亚马逊的公司价值得到极大提升。美国的亚马逊付费会员价格为每年99美元,随后下单便能享受运费减免以及欣赏付费影音等特权。从消费者的角度来看,亚马逊付费会员服务具有品牌影响力和增值主张;从公司的角度来看,由其产生的现金不断为亚马逊输血,令其有足够的流动资金从而不考虑回购股份和派息策略。

03. “占优策略”全方位刺激用户爽点

在最初阶段,亚马逊通过低价策略和优质服务快速地扩大市场规模,并依靠现金流量机制实现良性循环,实现了成为“地球最大书店”的目标。不过,亚马逊并未止步于此,开始向“最大的综合网络零售商”目标迈进。1997年5月亚马逊上市,尚未完全在图书网络零售市场中树立绝对优势地位的亚马逊就开始布局商品品类扩张。经过前期的供应和市场宣传,1998年6月亚马逊的音乐商店正式上线。仅一个季度亚马逊音乐商店的销售额就已经超过了CDnow,成为最大的网上音乐产品零售商。此后,亚马逊通过品类扩张和国际扩张,到2000年的时候亚马逊的宣传口号已经改为“最大的网络零售商”(the Internet’s No.1 retailer)。

2001年之后,亚马逊开始把“最以客户为中心的公司”(the world‘s most customer-centric company)确立为努力的目标。此后,打造以客户为中心的服务型企业成为了亚马逊的发展方向。为此,亚马逊从2001年开始大规模推广第三方开放平台(marketplace)、2002年推出网络服务(AWS)、2005年推出Prime服务、2007年开始向第三方卖家提供外包物流服务 Fulfillment by Amazon(FBA)、2010年推出KDP的前身自助数字出版平台Digital Text Platform(DTP)。表面上,亚马逊推出的新业务令人眼花缭乱,但万变不离其宗,其目标紧紧围绕“客户至上”的购物理念,为客户提供“多、快、好、省”的购物体验。

亚马逊主要依靠Marketplace服务、扩大自营商品覆盖范围、收购竞争对手等手段提供廉价多样的产品。Marketplace服务是一种平台服务,允许第三方卖家在亚马逊上销售自己的商品,并向亚马逊支付佣金。这种服务使得亚马逊能够提供更多更丰富的商品选择给用户,并增加了平台的交易效率和收入。根据Statista等数据来源,亚马逊在2020年拥有约300万活跃第三方卖家,在线商店销售额达到1890亿美元。自有品牌和私有品牌是指亚马逊自己开发和生产或与第三方制造商合作开发和生产的品牌,如AmazonBasics、Amazon Essentials等。这些品牌涵盖了众多类目,如服装、电子产品、家居用品等,并且具有较高的质量和较低的价格。亚马逊在2020年拥有约150个自有品牌和私有品牌,在线商店销售额达到80亿美元。收购竞争对手或补充业务是指亚马逊通过并购或投资其他公司来扩大自己的市场份额或增加自己的业务范围,如收购全食超市、投资空中出行等。这种手段使得亚马逊能够利用规模经济降低采购成本和商品价格,并进入新的领域或市场。亚马逊在2020年拥有约500家全食超市门店,在线商店销售额达到260亿美元。正是通过这些策略,亚马逊能够为用户1200万种不同类别的商品

为了给用户提供快速的物流体验,亚马逊推出了FBA储物流服务。FBA服务允许第三方卖家将自己的商品寄存到亚马逊的仓库,并由亚马逊负责发货和售后。这种服务使得第三方卖家能够节省仓储物流成本和时间,并提高用户的满意度。亚马逊花费几十亿元在世界各地建有90多个分拣和分发中心,并且使用上万个机器人为客户处理订单,高效的物流已经成为了亚马逊的核心竞争力之一,使得亚马逊销售额从2006年开始迅猛增长。随着物流服务的开展,亚马逊逐渐成为美国前三大物流公司之一。据Pitney Bowes(必能宝)报告,2020年USPS派送的包裹最多,达76亿件,其次是联合包裹(UPS.N)49.2亿件、亚马逊42亿件和联邦快递32.5亿件。这四家公司合计占据了美国市场99%的份额,其中USPS占 38%,联合包裹占24%,亚马逊占21%,联邦快递占16%。极速的物流服务能力为亚马逊的金牌业务Prime项目提供了重要保障,二者一同构成了亚马逊电商业务的护城河。

亚马逊的成功源于其构筑了良性循环的增长飞轮。在初始阶段,通过低价策略和多样商品供应服务,亚马逊得以快速的打开市场,成为“全球最大的书店”。随着市场规模的扩大,亚马逊将更多的现金流投入到提高用户体验上,包括引入大规模推广第三方开放平台(marketplace)、推出FBA储物流服务、开发AWS云服务等,提高了平台商品的多样性和性价比、提升了物流配送服务,进一步增加用户粘性、扩大市场规模,由此实现增长闭环,从而在二十多年来一直保持20%以上的年营收增速。创新案例|Amazon如何打造增长飞轮保持每年20%以上的营收增速

原文链接:

创新案例|Amazon如何打造增长飞轮保持每年20%以上的营收增速

延展文章:

1. 创新案例|网站设计与运营平台Webflow以PLG增长引擎实现$40亿市值

2. 创新案例 | Web3典范BrainTrust如何打造DAO增长飞轮3年扩张50倍

3. 创新案例|以协作社区重构Notion增长飞轮快速达成2千万活跃用户

4. 创新方案|用5大步骤打造品牌社区驱动增长飞轮实现

更多精彩案例与方案可以访问Runwise创新社区。