文章目录

- 0.引言

- 1.时间序列数据平稳处理

- 2.指数平滑法建模

- 3.ARIMA建模

- 4.季节性分解

0.引言

因科研等多场景需要进行绘图处理,笔者对SPSS进行了学习,本文通过《SPSS统计分析从入门到精通》及其配套素材结合网上相关资料进行学习笔记总结,本文对时间序列模型进行阐述。

1.时间序列数据平稳处理

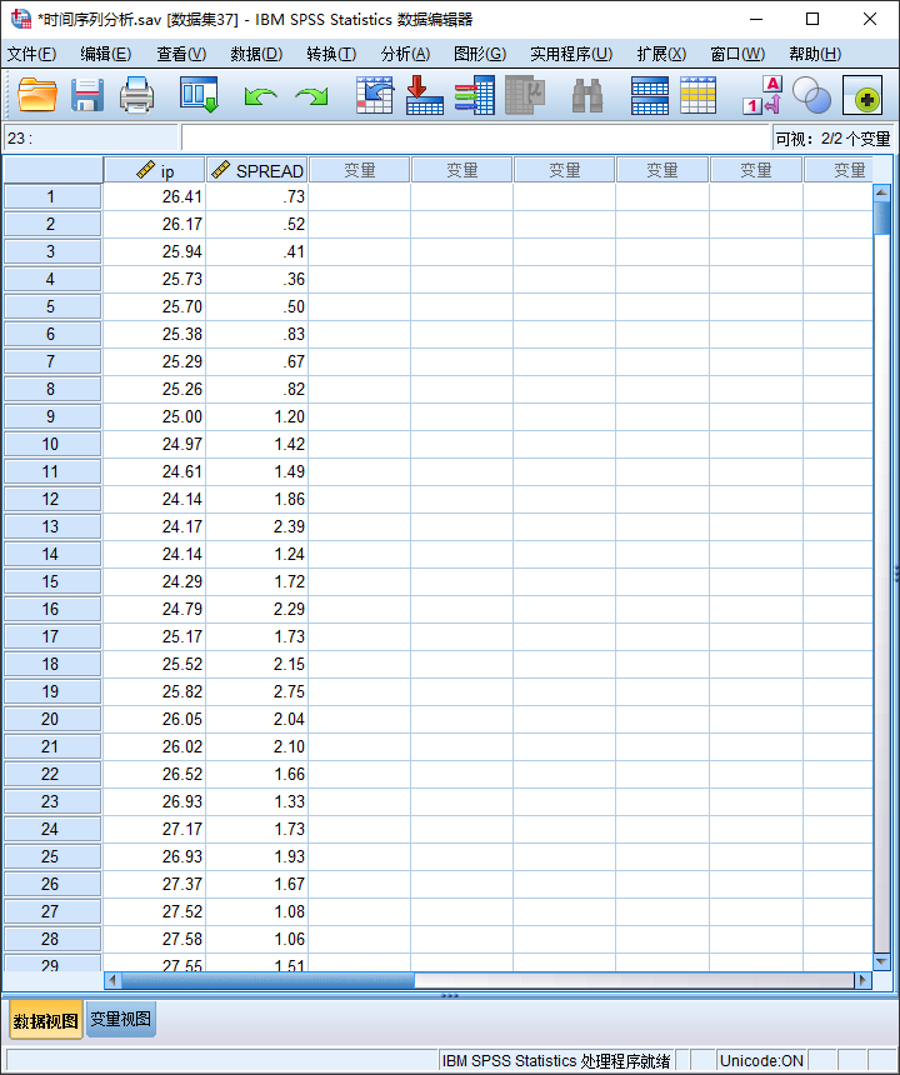

(1)准备数据

(2)操作步骤

①在菜单栏中选择“数据|定义日期和时间”,在“个案是”列表框中选择“年、月”,在“第一个个案是”选项组中的“年”和“月”文本框中输入数据开始的具体年份1960和月份1,单击“确定”;

②在菜单栏中选择“转换|创建时间序列”,将“ip”变量选入“变量->新名称”列表框中,在“函数”下拉列表框中选择“季节性差异”,单击“确定。

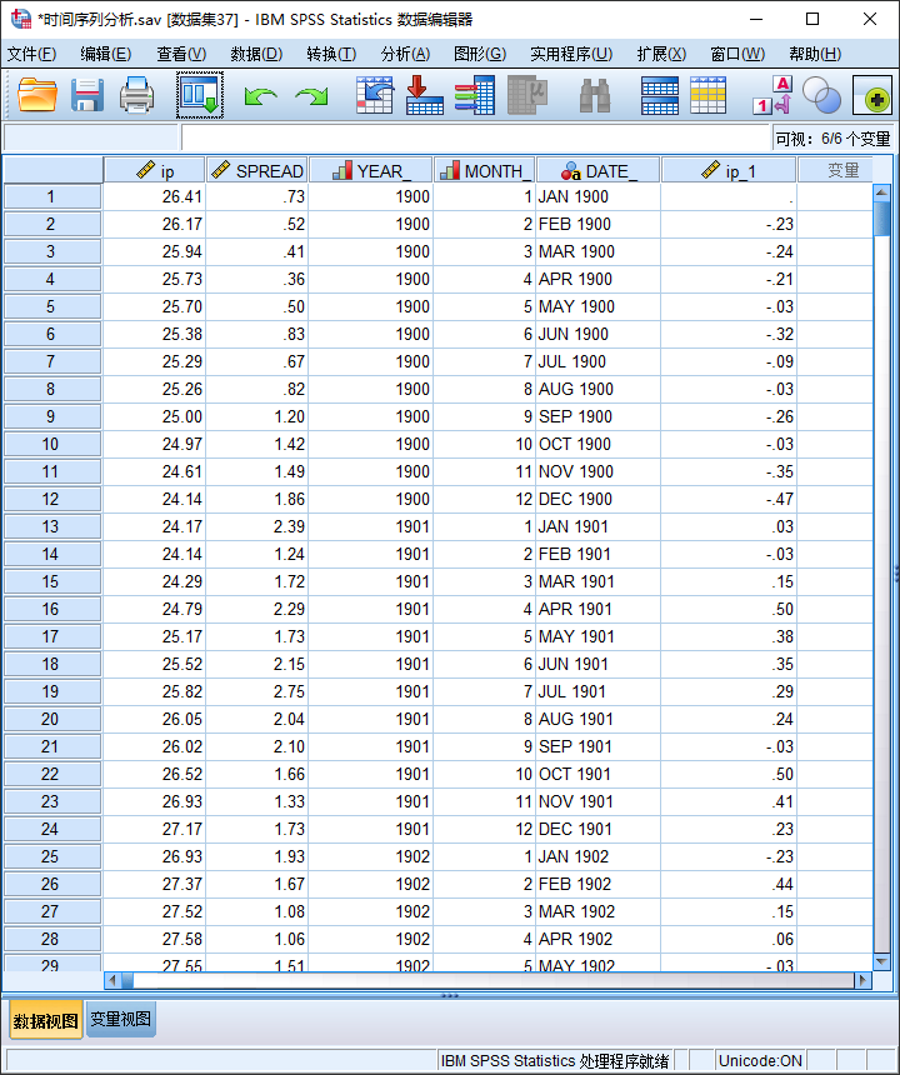

(3)操作结果

①创建的序列

②生成的值

2.指数平滑法建模

(1)准备数据

(2)操作步骤

①在菜单栏中选择“数据|定义日期和时间”;

②在“个案是”列表框中选择“年,月”,在“第一个个案”选项组中的“年”和“月”文本框中输入数据开始的具体年份1960和月份1,单击“确定”;

③在菜单栏中选择“分析|时间序列预测|创建传统模型“,将“SPREAD”变量选入“因变量”列表框中,在“方法”下拉列表框中选择“指数平滑法”;

④单击“条件”,选中“简单季节性”,单击“继续”;

⑤单击“统计”,选择“参数估算法”和“显示预测值”,单击“继续”;

⑥单击“确定”,执行指数平滑。

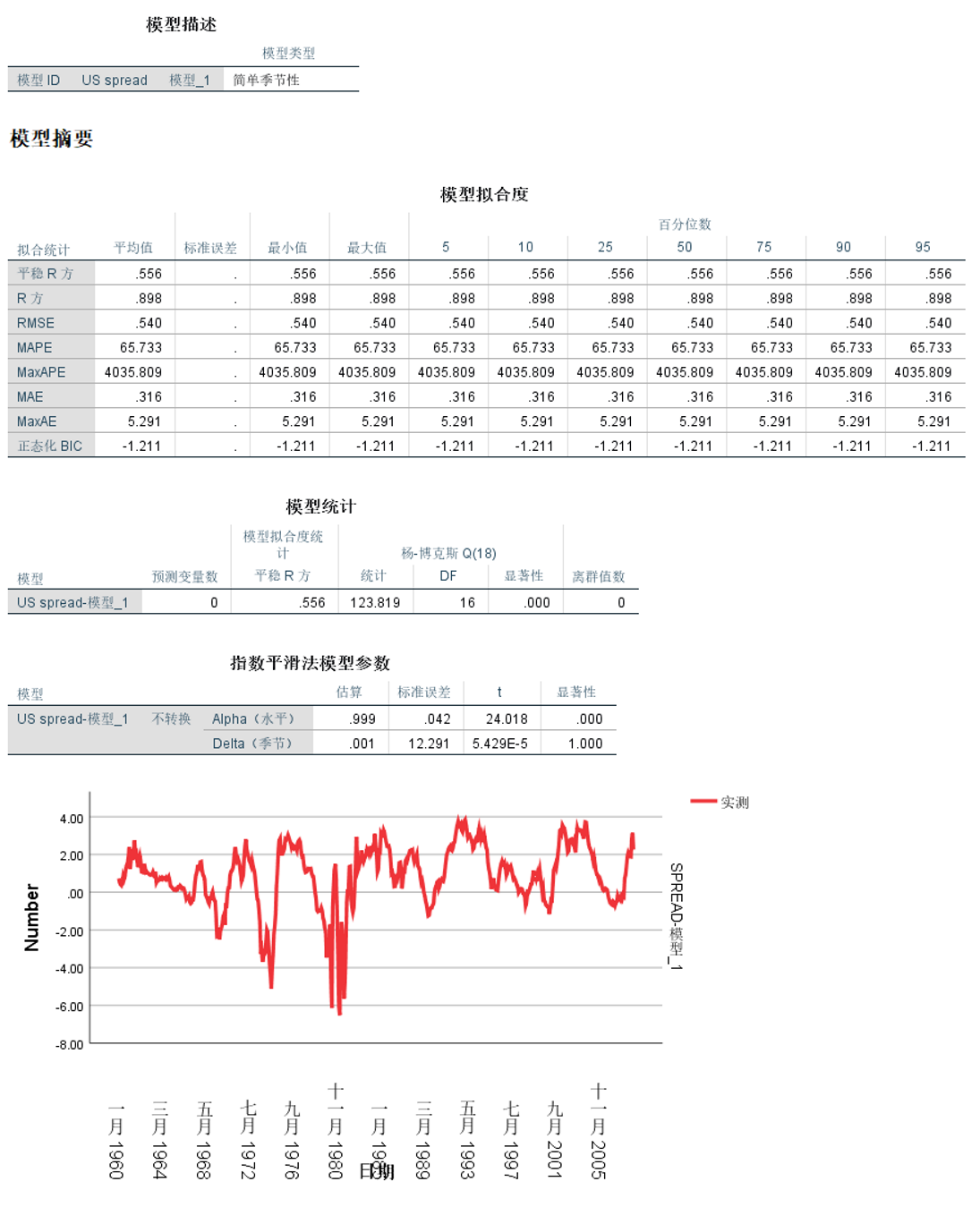

(3)操作结果

3.ARIMA建模

(1)准备数据

(2)操作步骤

①在菜单栏中选择“数据|定义日期和时间”;

②在“个案是”列表框中选择“年,月”,在“第一个个案”选项组中的“年”和“月”文本框中输入数据开始的具体年份1960和月份1,单击“确定”;

③在菜单栏中选择“分析|时间序列预测|创建传统模型“,将“SPREAD”变量选入“因变量”列表框中,在“方法”下拉列表框中选择“ARIMA”;

④单击“条件”,单击“模型”选项卡,在“自回归”的“季节性”列中输入“3”,在“差值”的“季节性”列中输入“1”,在”移动平均值“的”季节性“列中输入“2”,单击“继续”;

⑤单击“统计”,选择“参数估算法”和“显示预测值”,单击“继续”;

⑥单击“确定”,执行ARIMA建模。

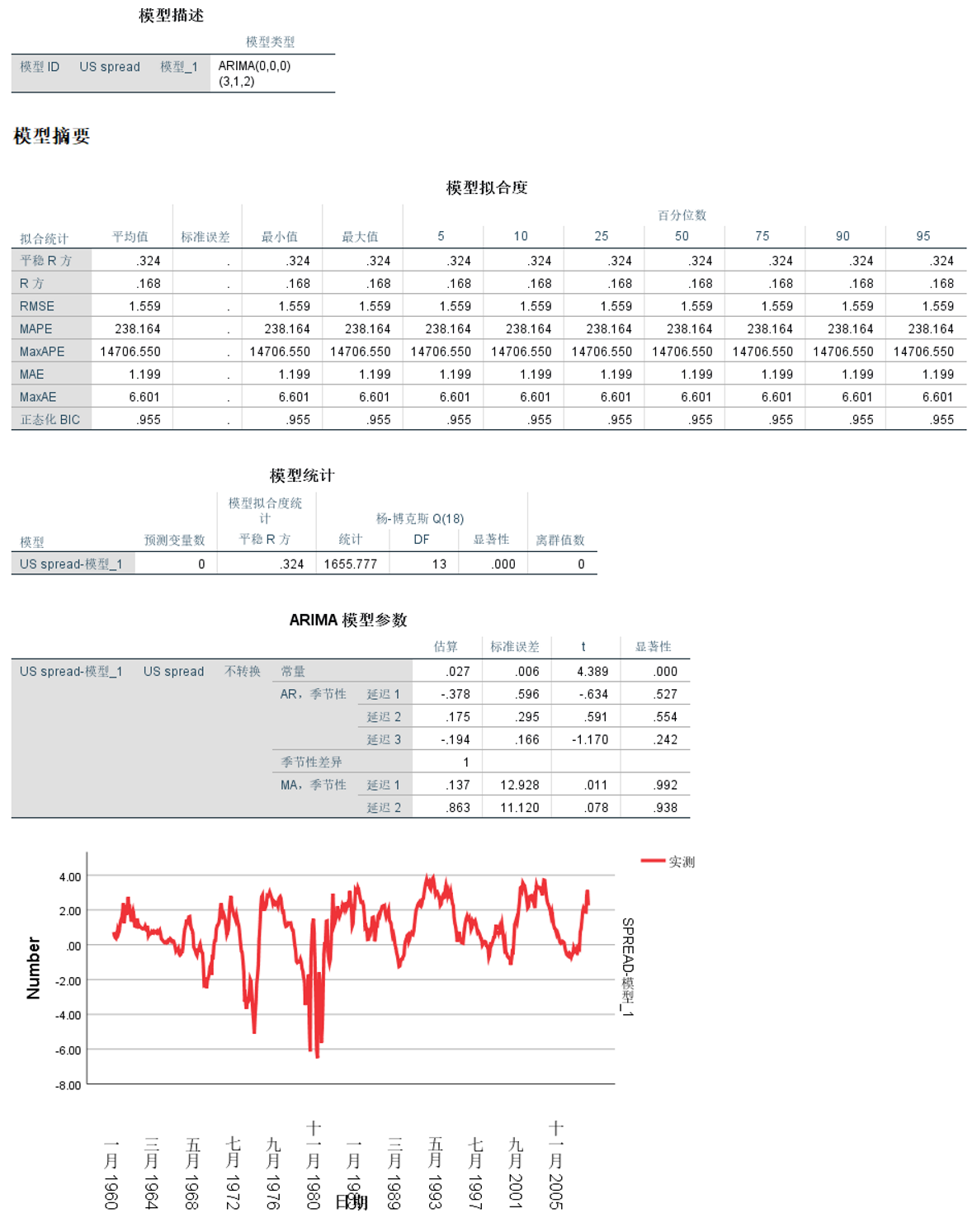

(3)操作结果

4.季节性分解

(1)准备数据

(2)操作步骤

①在菜单栏中选择“数据|定义日期和时间”;

②在“个案是”列表框中选择“年,月”,在“第一个个案”选项组中的“年”和“月”文本框中输入数据开始的具体年份1995和月份1,单击“确定”;

③在菜单栏中选择“分析|时间序列预测|季节性分解”,将“气温”变量选入“变量”列表框中,选择“加性”和“端点0.5加权”;

④单击“确定”,执行季节性分解。

(3)操作结果

参考资料:

[1] 小齐hai. spss实现时间序列分析过程; 2021-11-08 [accessed 2023-05-04].

[2] weixin_39657825. spss三次指数平滑_为什么spss不能选择指数平滑法?; 2021-01-12 [accessed 2023-05-04].

[3] 拓端. SPSS时间序列ARIMA、指数平滑法、模型检验分析汽车销量数据; 2022-12-14 [accessed 2023-05-04].

[4] IBM SPSS. 如何使用SPSS进行季节性分解; 2021-04-25 [accessed 2023-05-04].