一、教程说明

EM算法就是expect maxmise算法,就是“期望最大化”的缩写。本篇首先提出:1 什么是期望? 2 期望最大化是个啥意思?k-mean聚类中如何用EM算法?

所涉及的概念:

- 期望

- 期望的加权平均理解

- 概率模型和统计模型

- 期望最大化

- k-mean算法的原理

二、什么是期望?

2.1 从一个思想实验入门

在回答这个概念之前,我们可以做一个思想实验。

假如:我们这里有一枚六面骰子

1)每次掷出“1”奖励一块钱,那么掷出100次,您能得到几块钱?

我们很容易想到:掷出100次,获得“1”的次数大约100/6次,每次的1块,总数大约1×100/6 =16.6元。故

2)如果每次掷出“1”奖励一块钱,每掷出“2”奖励三元,那么掷出100次,您能得到几块钱?

100次掷出,得到“2”的可能次数为100/6, 每次奖励3块,那么总的收益数为:

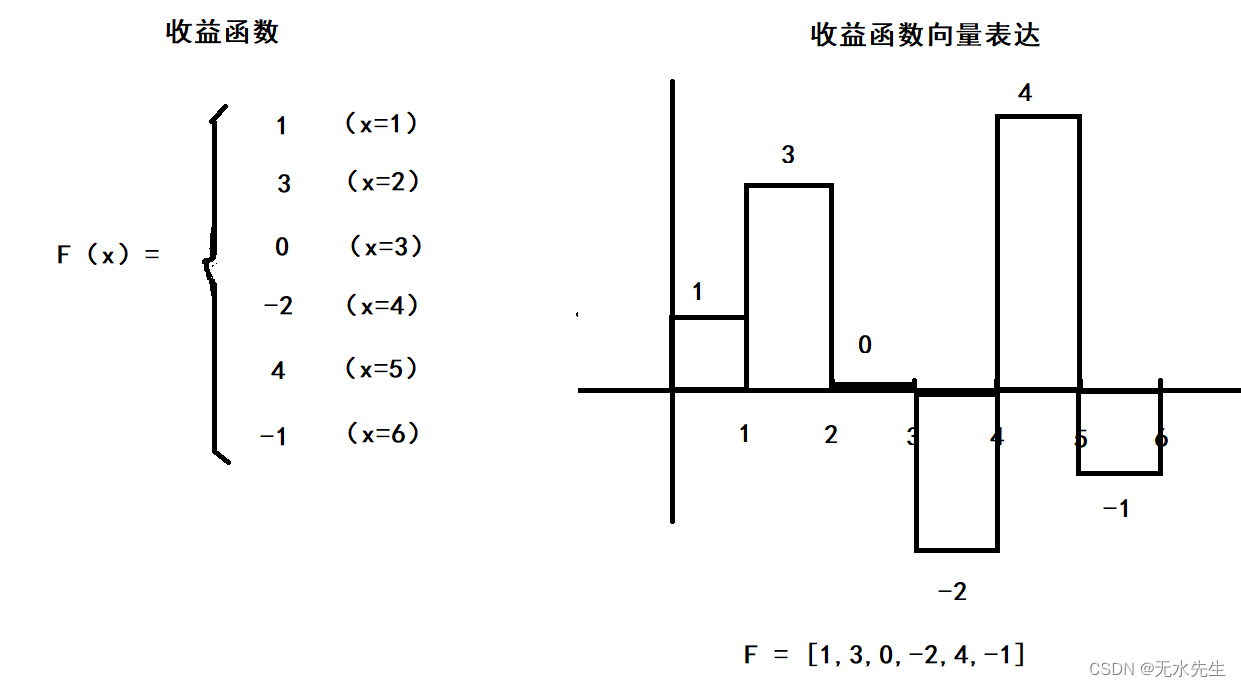

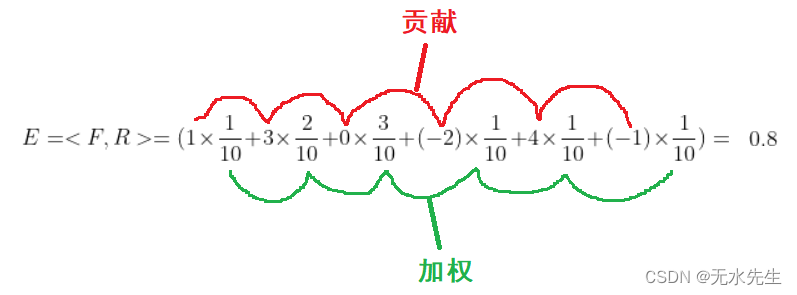

3)更一般地,我们给出一个收益函数,那么,掷出100次后,总的收益是多少?

给出收益函数:

给出概率模型:

那么,抛掷100次后,总的收益就是期望,它的公式为:

E(F) = <F, R > 期望就是收益函数和概率模型的内积!

- 掷出100次的获益(期望):

- 掷出1 次的获益(期望)

结论:期望就是收益函数和概率模型的内积!此内积表示概率作用下的总收益。

2.2 改变概率模型

将上面的概率模型是:将其改成其它模型:

期望可以如法炮制:

结论: 期望就是对“多路贡献”的加权平均。加权平均就是“多路贡献”的总贡献。

2.3 给期望一个定义

- 所谓期望,就是一个收益函数与一个概率分布模型的内积。

- 所谓期望就是在一个收益函数上施加概率模型,最终获益的总量。

- 所谓期望,就是一个收益函数,在一个概率模型下的收益的概率平均(或加权平均)。

注意:将收益函数赋予其它意义,期望还能有其它意义。

三、期望的几何意义

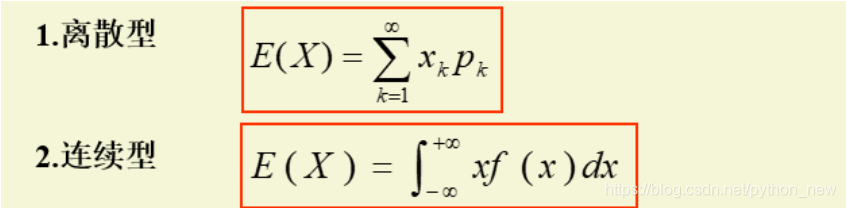

我们看这里是教材对期望的定义:

这个定义是否与上述的“收益函数”有矛盾?答曰“没有”,因为这里只要将“收益函数”定义为:

F = X 就可以了。问题是这种期望有啥意义?

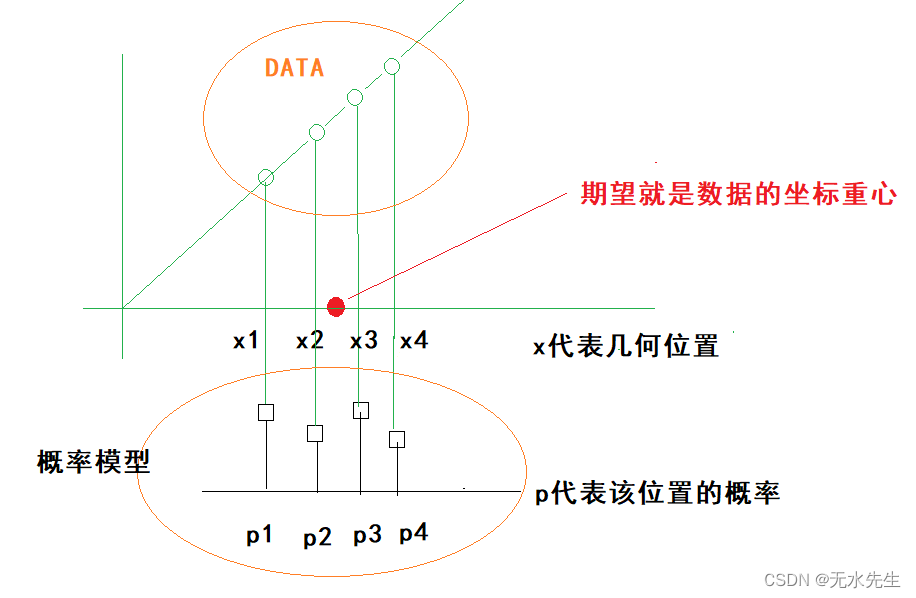

期望的几何意义:一组数据的概率加权平均,或叫中心点,或叫重心。

四、期望的最大化原理(EM)

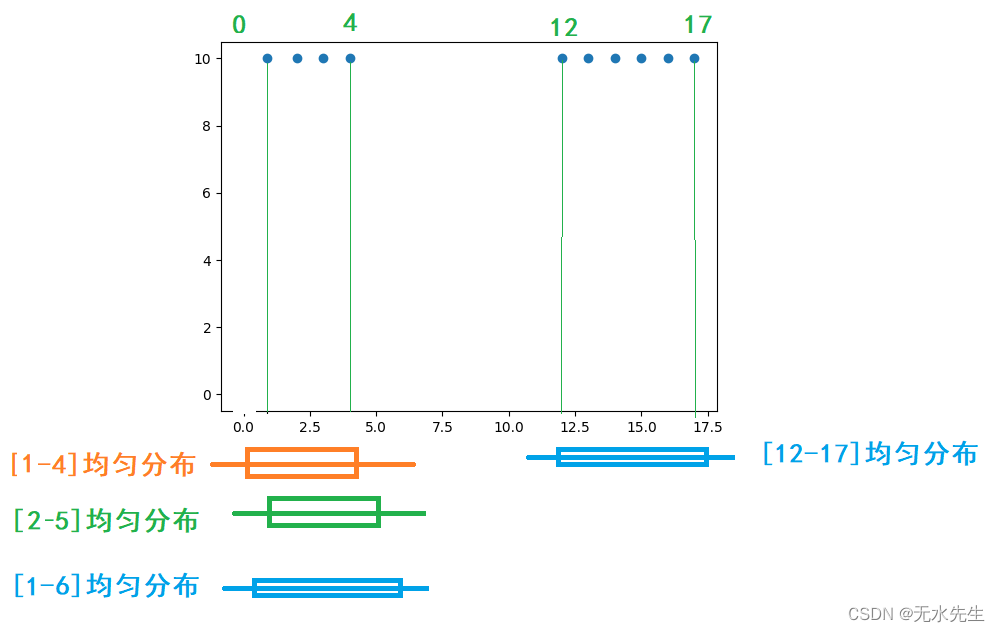

引理:如果一组数据符合统计规律,那么这组数据能和理论上的一个概率模型对应。

上图假定有两组数据,符合统计规律,且给出4个均匀分布概率模型。问两组数据分别和哪个理论模型匹配?

分别做内积:

组1和【1-4】期望: 【1,2,3,4】* 【1/4,1/4,1/4,1/4 】 = 2.5

组1和【2-5】期望: 【1,2,3,4,0】* 【0,1/4,1/4,1/4,1/4】 = 2.25

组1和【1-6】期望: 【1,2,3,4,0,0】* 【1/6,1/6,1/6,1/6,1/6,1/6】 = 1.666

因此:组1和【1-4】期望最大,说明组1和该分布最匹配。

组2和【12-17】的期望: 【12,13,14,15,16,17】* 【1/6,1/6,1/6,1/6,1/6,1/6】=14.5

结论:当一组数与一个概率模型匹配,那么它们的内积(期望)最大的。这就是期望最大原理。

五、K-mean算法原理

5.1 算法简要描述

kmeans的计算方法如下:

1 对于一组数据,我们假定需要将它们分成K 个类

2 随机选取k个中心点(期望)作为初始概率模型的位置(聚类重心)。

3 我们假设分类是合理的,遍历所有数据点,通过距离模型,将他们归到指定的概率模型中。

4 从以上的归类中,计算各分类的期望(平均值),修改聚类重心。并重新修改验证分类的合理性,并最近的中心点中。

5 重复3-4,直到这k个中心点不再变化(收敛了),或执行了足够多的迭代.

5.2 举个实际例子

给出如下数据集: Data = {2,3,4,10,11, 12,20,25,30 }

我们假定k=2(就是要分成两类)

随机给出两个点c1 = 9,c2=10,作为两个聚类中心(期望)

| 数据集(坐标) | 到c1距离 | 到c2距离 | 距离比较 | 最后归类 |

|---|---|---|---|---|

| 2 | 7 | 8 | < | c1 |

| 3 | 6 | 7 | < | c1 |

| 4 | 5 | 6 | < | c1 |

| 10 | 1 | 0 | > | c2 |

| 11 | 2 | 1 | > | c2 |

| 12 | 3 | 2 | > | c2 |

| 20 | 11 | 10 | > | c2 |

| 25 | 16 | 15 | > | c2 |

| 30 | 21 | 20 | > | c2 |

累计上表c1的数据平均 = (2+3+4 )/3 = 3

累计上表c2的数据平均 = (10+11+12+20+25+30)/6 = 18

| 数据集(坐标) | 到c1距离 | 到c2距离 | 距离比较 | 最后归类 |

|---|---|---|---|---|

| 2 | 1 | 16 | < | c1 |

| 3 | 0 | 15 | < | c1 |

| 4 | 1 | 14 | < | c1 |

| 10 | 7 | 8 | < | c1 |

| 11 | 8 | 7 | > | c2 |

| 12 | 9 | 6 | > | c2 |

| 20 | 17 | 2 | > | c2 |

| 25 | 22 | 7 | > | c2 |

| 30 | 27 | 12 | > | c2 |

累计上表c1的数据平均 = (2+3+4+10)/4 = 4.75

累计上表c2的数据平均 = (11+12+20+25+30)/5 = 19.6

| 数据集(坐标) | 到c1距离 | 到c2距离 | 距离比较 | 最后归类 |

|---|---|---|---|---|

| 2 | 2.75 | 17.6 | < | c1 |

| 3 | 1.75 | 16.6 | < | c1 |

| 4 | 0.75 | 15.6 | < | c1 |

| 10 | 5.25 | 9.6 | < | c1 |

| 11 | 6.25 | 8.6 | < | c1 |

| 12 | 7.25 | 7.6 | < | c1 |

| 20 | 15.25 | 0.4 | > | c2 |

| 25 | 20.25 | 5.4 | > | c2 |

| 30 | 25.25 | 15.4 | > | c2 |

最后c1,c2无变化,算法停止,聚类结束!

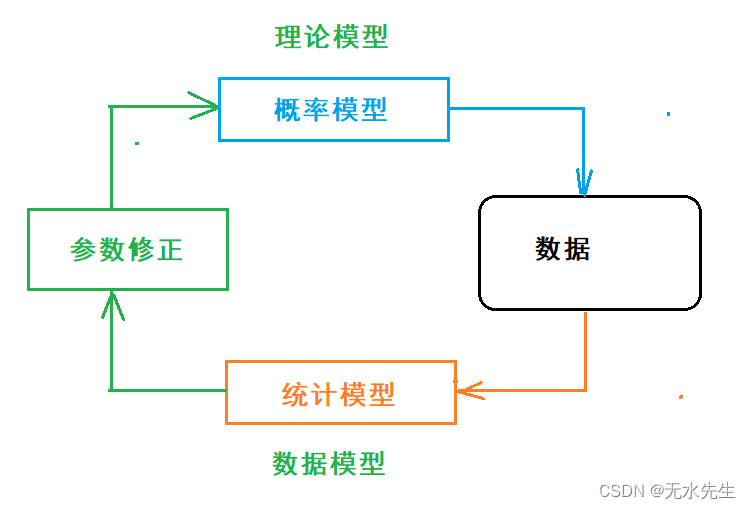

六、概率模型和统计模型的关系

两者关系

- 不同点:概率模型从理论出发,描述数据。统计模型是从数据触发,获得理论参数。

- 共同点,两者都指向同一组数据,如果高度匹配,能使算法收敛。

七、代码实现

# -*- coding: utf-8 -*-

import matplotlib.pyplot as plt

import numpy as np

import pandas as pd

import random

data = [

[ 0.697,0.46],[ 0.774,0.376],[ 0.634,0.264],[ 0.608,0.318],

[ 0.556,0.215],[ 0.403,0.237],[ 0.481,0.149],[ 0.437,0.211],

[ 0.666,0.091],[ 0.243,0.267],[ 0.245,0.057],[ 0.343,0.099],

[ 0.639,0.161],[ 0.657,0.198],[ 0.36,0.37],[ 0.593,0.042],

[ 0.719,0.103],[ 0.359,0.188],[ 0.339,0.241],[ 0.282,0.257],

[ 0.784,0.232],[ 0.714,0.346],[ 0.483,0.312],[ 0.478,0.437],

[ 0.525,0.369],[ 0.751,0.489],[ 0.532,0.472],[ 0.473,0.376],

[ 0.725,0.445],[ 0.446,0.459]]

# filepath = open('S:/机器学习-周志华/西瓜数据集4.0.csv')

# data = pd.read_csv(filepath, sep=',')[["密度", "含糖率"]].values.tolist() # tolist:ndarray转换为list

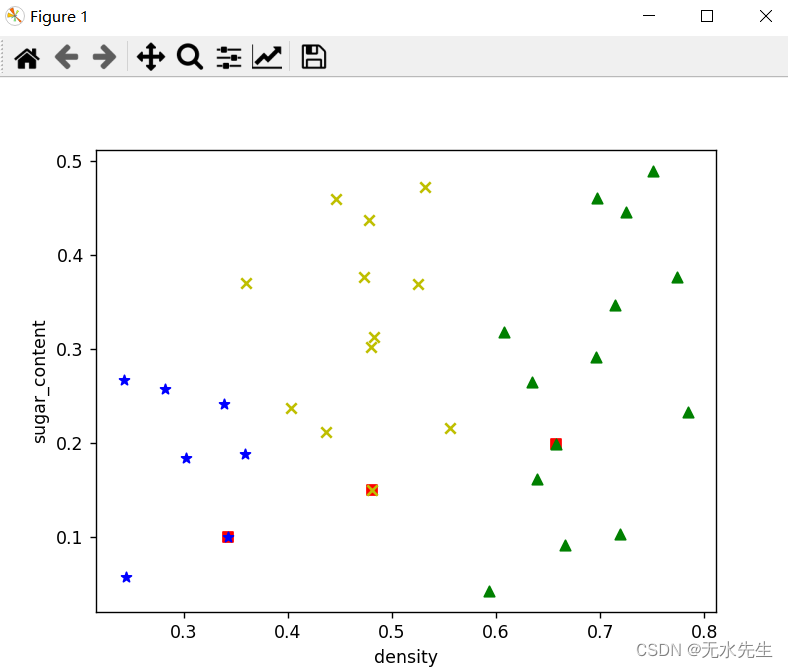

k = 3 # K值设置,3,4

mean_vectors = random.sample(data, k) # 初始化均值向量,随机K个

print(mean_vectors)

x0 = list(map(lambda arr: arr[0], mean_vectors))

y0 = list(map(lambda arr: arr[1], mean_vectors))

# 将初试的均值向量用红色的方块表示出

plt.scatter( x0, y0, c='r', marker=',' )

# 计算欧式距离

def Distance(p1, p2):

sum = 0

for i, j in zip(p1, p2):

sum = sum + (i - j) ** 2

return np.sqrt(sum)

time = 0 # 循环次数

clusters = [] # 聚类初始化

while time < 100: # 循环次数限制

clusters = list(map((lambda x: [x]), mean_vectors))

print(clusters)

change = 1

for sample in data:

dist = []

for j in mean_vectors:

dist.append(Distance(j, sample))

clusters[dist.index(min(dist))].append(sample)

new_mean_vectors = []

for c, v in zip(clusters, mean_vectors):

c_num = len(c)

c_array = np.array(c)

v_array = np.array(v)

new_mean_vector = sum(c_array) / c_num

# if all(np.divide((new_mean_vector - v), v) < np.array([0.0001, 0.0001])):

if all(np.true_divide((new_mean_vector - v_array), v_array) < np.array([0.0001, 0.0001])):

new_mean_vectors.append(v) # 不变

change = 0

else:

new_mean_vectors.append(new_mean_vector.tolist()) # 更新

if change == 1:

mean_vectors = new_mean_vectors

else:

break

time = time + 1

# Show the clustering result

x1 = list(map(lambda arr: arr[0], clusters[0]))

y1 = list(map(lambda arr: arr[1], clusters[0]))

x2 = list(map(lambda arr: arr[0], clusters[1]))

y2 = list(map(lambda arr: arr[1], clusters[1]))

x3 = list(map(lambda arr: arr[0], clusters[2]))

y3 = list(map(lambda arr: arr[1], clusters[2]))

# x4 = list(map(lambda arr: arr[0], clusters[3]))

# y4 = list(map(lambda arr: arr[1], clusters[3]))

# x5 = list(map(lambda arr: arr[0], clusters[4]))

# y5 = list(map(lambda arr: arr[1], clusters[4]))

plt.scatter(x1, y1, c='y', marker='x', label='class1')

plt.scatter(x2, y2, c='g', marker='^', label='class2')

plt.scatter(x3, y3, c='blue', marker='*', label='class3')

# plt.scatter(x4, y4, c='black', marker='+', label='class4')

plt.xlabel('density')

plt.ylabel('sugar_content')

plt.show()

八、 总结

本讲从收益函数的期望入手,让大家直观理解“期望”就是收益函数的总和,这里注意,期望是两个函数的内积。

当将收益函数看成是数据的坐标,其几何意义就是数据中心位置。

加权平均是对期望的另外一个观点。

期望最大化,是指数据模型和某个概率分布的吻合度,越吻合,期望值越大。

概率模型和统计模型交互搭配,达到自动迭代运算,并用距离衡量其收敛性。