第一章 行业发展概况

1.1 行业概况

所谓“银行理财子公司”,其实就是由商业银行作为控股股东发起设立的,并经国务院银行业监督管理机构批准;主要从事理财业务;独立于母行,具有独立法人地位的非银行金融机构。像工商银行、建设银行、中国银行、农业银行、招商银行、交通银行、光大银行等都获批筹建了自己的理财子公司。

而之所以银行要设立理财子公司,其实也是为了加强银行理财业务的风险隔离,对于打破刚性兑付也有助力。而银行理财子公司除了发行理财产品,对受托的投资者财产进行投资和管理以外,还提供有理财顾问和咨询服务等等。其业务具体可以分为三大板块:公募产品、私募产品、理财顾问和咨询。而银行理财子公司发行的理财产品也是可以通过银行业金融机构代销的,还可以通过银保监会认可的其他机构代销。

截至2022年3月底,全市场已有29家银行理财子公司获批筹建,其中25家已经正式开业,产品整体存续规模为17.27万亿元。

包括国有行和股份行在内,五类理财子公司经营上各有特色,而ESG和养老理财等新型产品是理财子公司的重要关注方向。

按类型区分,目前投向债券等固收类资产的银行理财产品仍是绝对主流,但越来越多的银行理财产品也开始将基金、权益作为重要的资金投向。

1.2 市场特点

第二章 商业模式和收入模式

根据银行业理财登记托管中心(下称“托管中心”)2022年4月24日公布的《2022年一季度银行理财市场简况》(下称“《简况》”),截至2022年3月底,全市场已有29家银行理财子公司获批筹建,其中25家已经正式开业,这些公司的注册地多与其主发起行保持一致。按发起银行类型的不同,银行理财子公司可分为国有银行、股份制银行、城商行、农村金融机构、中外合资五类。

根据《简况》数据,在这29家银行理财子公司当中,股份制银行以及城商行发起设立者在数量上占主导地位,分别是11家和7家,其次是国有银行的6家和中外合资的4家,而农村金融机构目前仅有一家理财子公司设立。值得关注的是,目前已获批设立的四家中外合资理财子公司均为外资控股。

表 已获批设立的银行理财子公司

资料来源:资产信息网 千际投行

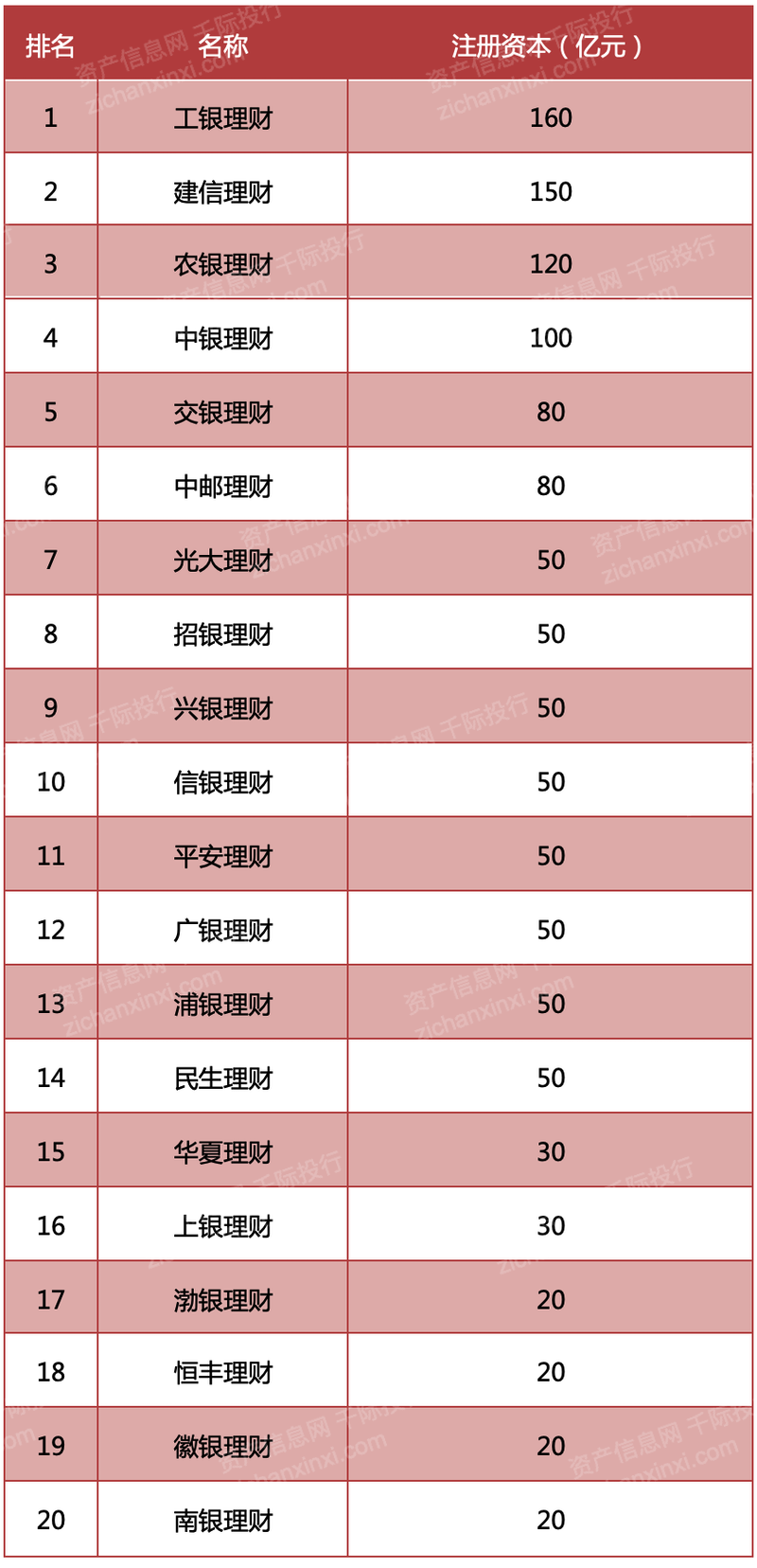

在已获批的所有理财子公司当中,除了高盛工银理财暂未公布注册资本外,其他公司的注册资本都超过10亿元,其中六大行旗下的理财子公司注册资本均在80亿元以上,而工农中建四行的理财子公司注册资本更达到了100亿元量级。

表 银行理财子公司注册资本排名

资料来源:资产信息网 千际投行

在存续产品方面,根据托管中心公布的数据,截至2022年3月底银行理财子公司的产品整体存续规模为17.27万亿元,同比增长127%。

资料来源:资产信息网 千际投行

在所有公布了2021年末产品存续规模的理财子公司当中,有12家的存续规模超过5000亿元,而突破万亿元大关的有9家。其中,招银理财、建信理财、工银理财的存续产品规模均超过了2万亿元,排名首位的招银理财更是达到了2.78万亿元。

表 各家理财子公司2021年存续产品规模排名

资料来源:资产信息网 千际投行

需要注意的是,根据托管中心在《中国银行业理财市场年度报告( 2021年)》(以下简称“2021理财年度报告”)中公布的数据,截至2021年底,理财子公司从母行划转而来的存续产品规模占比为41.49%。

第三章 行业估值和全球龙头企业

3.1 行业综合财务分析和估值方法

银行理财子公司行业的估值方法可以选择市盈率估值法、PEG估值法、市净率估值法、市现率、P/S市销率估值法、EV / Sales市售率估值法、RNAV重估净资产估值法、EV/EBITDA估值法、DDM估值法、DCF现金流折现估值法、NAV净资产价值估值法等。

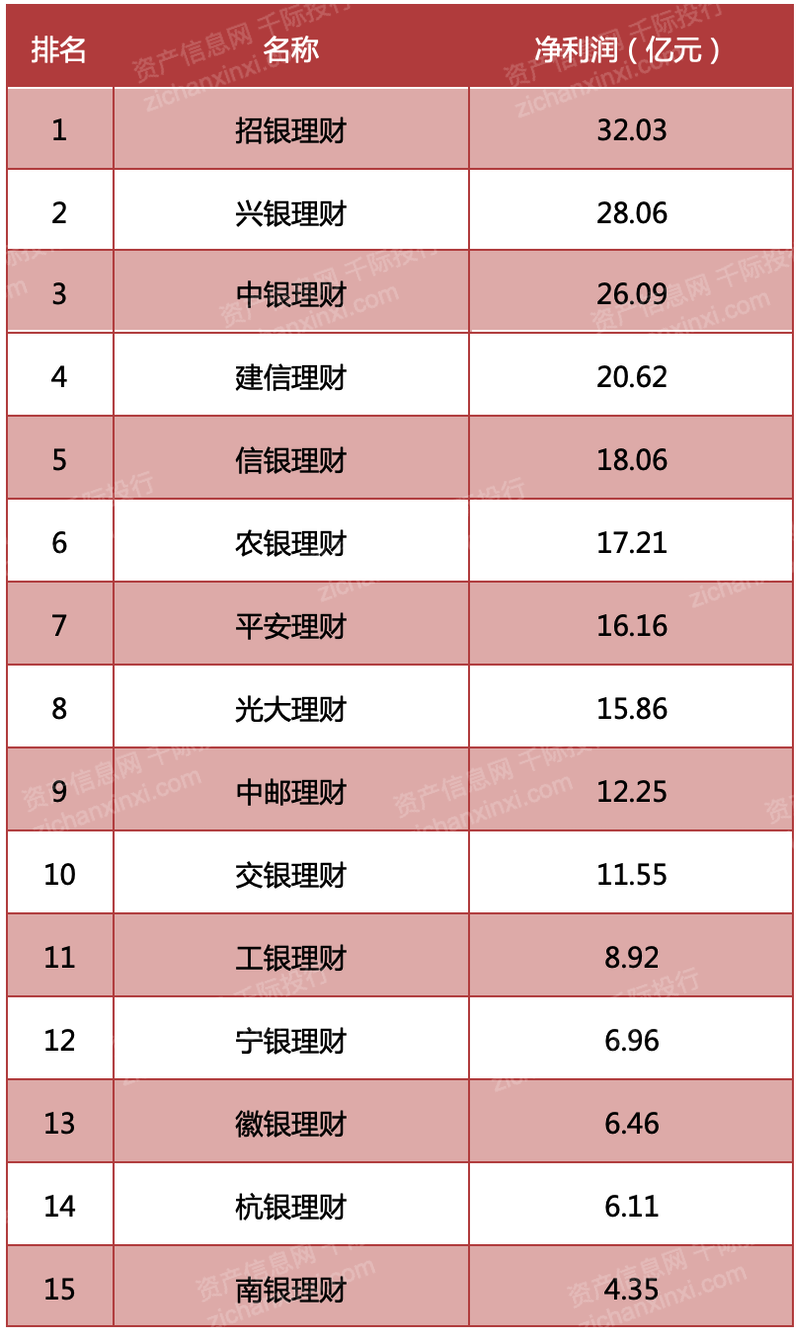

盈利方面,在已公布2021年净利润数据的各家理财子公司当中,有10家的净利润超过10亿元,其中4家的净利润超过20亿元。在这当中,招银理财以32.03亿元居首,其次是兴银理财的28.06亿元。

不过,理财子公司的盈利在银行利润中的占比仍然偏低。以招银理财为例,招商银行2021年扣非后归母净利润为1194.3亿元,理财子公司的净利润仅占母行的2.68%。

表 各家理财子公司2021年净利润排名

资料来源:资产信息网 千际投行

3.2 行业发展和价格驱动机制及风险管理

根据托管中心在2021理财年度报告公布的数据,2021年度新发行产品数量最多的是国有银行理财子公司,合计发行产品3149只;其次是城商行理财子公司,发行2600只;股份制银行理财子公司发行2512只。

资料来源:资产信息网 千际投行 壹零智库

按产品募集金额排名,最高的是国有银行理财子公司,累计募集金额达到25.79万亿元;其次是股份制银行理财子公司和城商行理财子公司,分别为13.88万亿元和4.18万亿元。

资料来源:资产信息网 千际投行 壹零智库

截至目前,六家国有银行设立的理财子公司都在母行2021年报中披露了最新的经营数据。从数据可以看出,各家理财子公司截至2021年末的存续理财规模均在8000亿元以上,工银理财甚至达到20218亿元。

从2021年盈利情况来看,国有银行理财子公司最赚钱的是中银理财,净利润略高于26亿元;其次是建信理财、农银理财,净利润分别为20.62亿元、17.21亿元;工银理财虽然存续理财规模排名第二,但是净利润却在六大行理财子公司中最低。

表 国有银行理财子公司2021年主要经营数据

资料来源:资产信息网 千际投行

国有银行的理财子公司产品存续规模庞大,在产品的发行与募集上同样领先于其他类别。2021年国有银行理财子公司共发行产品3149只,累计募集金额达到25.79万亿元,在发行数量和募集金额上双双领先其他类型理财子公司。

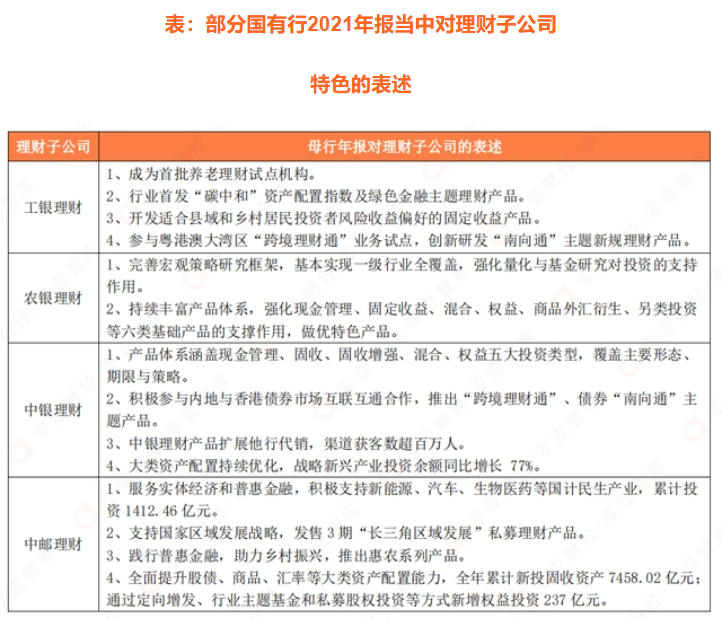

在规模领先的同时,国有银行理财子公司也在多个方面打出了特色。在对国有大型银行定期报告进行整理后发现,有4家银行在2021年报当中用专门篇幅介绍了理财子公司的营业特色。

资料来源:资产信息网 千际投行 壹零智库

而在新兴的养老理财方面,国有行理财子公司同样行动迅速。根据银保监会2022年2月25日发布的《关于扩大养老理财产品试点范围的通知》,中邮理财、交银理财、中银理财,农银理财已新增为养老理财产品试点机构,再加上第一批试点中的工银理财和建信理财,六家大行理财子公司至此已全部获批开展养老理财业务。

需要注意的是,截至2022年4月25日,国有行理财子公司当中仅有工银理财和建信理财发行了养老理财产品。

资料来源:资产信息网 千际投行 壹零智库

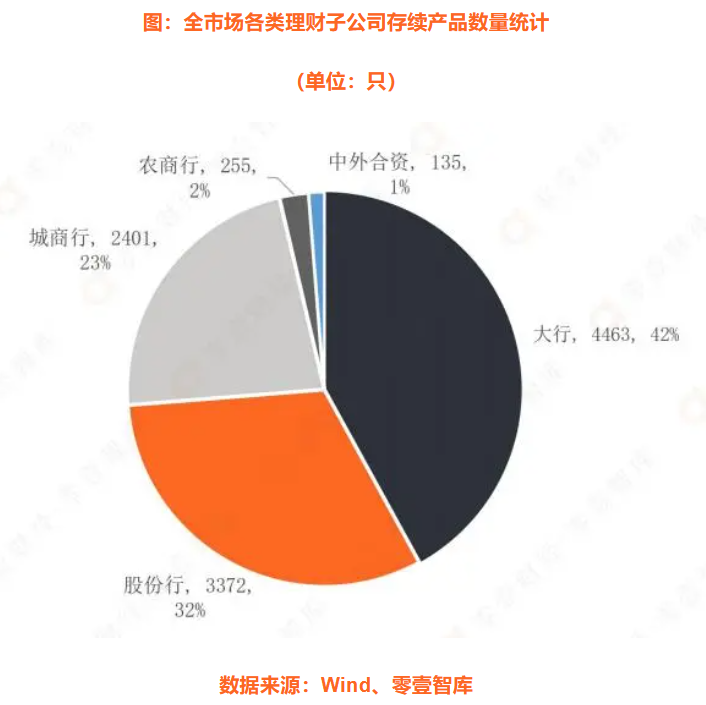

按照Wind的统计数据,截至2022年4月25日,除去发行中和已到期的产品之后,全市场存续中的理财子公司产品为10827只,其中10626只已获得了登记编码(所有银行理财产品均需在托管中心登记,并获得唯一登记编码之后,方可对外销售)。按发起方类型划分,在这10626只产品当中,大行存续产品数量最多,其次是股份行和城商行,而农商行和中外合资机构的产品合计不足400只。

分公司数据方面,目前有7家理财子公司存续产品数量超过500只,11家理财子公司的存续产品超过400只,其中工银理财和招银理财的存续产品数更是超过1000只。另一方面,浦银理财、广银理财、贝莱德建信理财、汇华理财、施罗德交银理财的存续产品不足200只。

根据Wind数据统计,2021年新发产品的理财子公司当中,工银、青银、中银、招银、建信的新发数量均超过500只,其中工银理财更是超过800只。与此同时,青银理财虽然并非行业头部公司,但2021年的新发产品数量也超过760只,排在行业第二。

与大量新发产品形成鲜明对比的是,青银理财2021年末的存续产品规模只有1678亿元,在所有公布产品规模的理财子公司当中排名倒数第三。而1678亿元的规模,也仅相当于招银理财的6%。

理财子公司产品存量巨大,而目前投向债券等固收类资产仍是绝对主流。根据Wind数据统计,理财子公司所有已获得登记编码的存续产品当中,按照可投资产分类,可投向债券的超过10000只,可投向基金的超过6600只,还有接近4500只产品可投向股票。

与大量产品投向债券和基金形成鲜明对比的是,存量产品中目前仅有90只可投向汇率方面,在全部产品当中少之又少。进一步比对后发现,这90只产品均是中邮理财的存量产品,其中89只为结构性理财。

图 理财子公司存续产品可投向资产统计(单位:只)

资料来源:资产信息网 千际投行

3.3 竞争分析

根据托管中心在2021理财年度报告中公布的数据,截至2021年底,除结构性存款以外的保本理财存续规模已从资管新规公布之初的4万亿元被压降至零,这意味着保本理财已经退出历史舞台。

理财子公司产品表现方面,根据Wind数据统计,在去除超过半年未公布净值以及成立不足一个月的产品之后,剩下的9609只产品当中有8331只产品成立以来取得年化正回报,其中有5980只产品年化跑赢3年期定存基准利率(当前为2.75%)。在对数据进一步分析之后发现,年化正收益排名前十产品均属于固收类。但需要注意的是,在排名前十的产品当中,部分产品还投资于非标准化债权类资产,包括但不限于信贷资产、信托贷款、委托债权等。另一方面,在年化负回报的1278只产品当中,有54只产品的年化亏损幅度超过10%。

净利润

截至2022年末,共有12家银行公布2022年年报,其中建信理财、光大理财、招银理财、信银理财、平安理财、民生理财6家银行理财子公司去年业绩情况得以公布。

从理财子去年经营情况来看,招银理财2022年实现的净利润最高,超过35亿元;建信理财紧随其后,实现净利润超过28亿元;信银理财净利润超过20亿元,剩余三家理财子公司净利润则均超过10亿元,6家理财子合计实现净利润达到132.8亿元。

从净利润同比增长幅度来看,除去年刚刚成立开业的民生理财,其余5家理财子的净利润均同比实现两位数增长。其中,建信理财增幅最高。数据显示,建信理财2022年净利润28.40亿元,同比增长37.73%。另外,光大理财报告期内实现净利润 18.79 亿元,同比增幅达到18.47%。

平安理财增幅紧随其后,2022年实现净利润18.82亿元,较上一年增长16.46%。另外,信银理财报告期内实现营业净收入 35.53 亿元,实现净利润 20.48 亿元,分别较上年度增长 16.88%和 13.40%。招银理财去年实现净利润35.93亿元,同比增长12.18%。

总资产方面,建信理财突破200亿达到210.87亿元,招银理财超过180亿元,信银理财2022年末突破百亿元,平安理财逼近百亿元达到96.25亿元。另外,光大理财为88.61亿元,民生理财为66.38亿元。

管理规模

六家理财子公司剔除去年成立的民生理财,从2022年末管理的理财产品余额来看,涨跌情况存在差异。

具体来看,截至2022年末,招银理财管理的理财产品余额2.67万亿元,较上年末下降3.96%。招商银行年报显示,2022年前10个月,招银理财产品总体规模保持平稳,进入2022年11月,债市出现近两年来最大急跌,引发债券型基金、银行理财产品净值波动,对银行理财业务整体形成冲击,部分产品净值在短期内大幅回撤,行业理财规模均有不同程度下降。招银理财管理的理财产品余额2022年11月末和12月末分别环比下降4.88%和5.60%。

民生理财去年刚刚成立。从与母行整体来看,年报显示,截至2022年末,民生银行及民生理财管理产品规模合计8,839.77亿元。受四季度债券市场大幅震荡影响,理财产品规模较上年末下降12.72%。

2023年3月29日晚间最新披露的建行年报显示,2022年末,建信理财理财产品规模19,110.28亿元,而2021年末,建信理财理财产品规模为21,883.30亿元。据计算,2022年末建信理财理财产品规模较上一年末下滑超12%。

光大理财、信银理财的管理规模有一定幅度增长。数据显示,截至2022年末,光大理财管理资产总规模11852.41亿元,比上年末增加1175.32亿元,增幅达11.01%。信银理财业务报告显示,截至2022年末,信银理财公司存续产品数量1252只,合计产品金额为1.49万亿元,较2021年末实现增长。

平安银行披露的集团口径相关数据显示,截至2022年末,平安银行非保本理财产品余额8868.40亿元,较2021年末增长1.7%,其中符合资管新规要求的净值型产品规模8752.38亿元,较2021年末增长4.4%,占非保本理财产品余额的比例由2021年末的96.1%上升至98.7%。

业内人士表示,2022年,理财市场经历年初权益市场和年末债券市场两次剧烈波动,全市场理财产品净值大幅回撤,理财产品整体规模出现较大波动,理财负债端面临较大考验。中国银行业理财市场年度报告(2022年)显示,截至 2022年底,银行理财产品存续规模27.65 万亿元,较年初下降 4.66%。

破净率

实际上,在去年经历的几轮理财产品大面积破净背景下,银行理财公司低波稳健产品、摊余成本法产品等频发。招商银行在年报中表示,招银理财通过提升产品备付水平、丰富理财产品系列与策略、加强产品信息披露与投资者适当性销售管理等措施,平稳度过了债市巨幅波动期。报告期内,招银理财全额满足客户对于各类产品的赎回需求,未发生任何兑付风险。

民生银行表示,2022年债券市场出现大幅调整,引发理财产品净值回撤,理财产品整体规模出现较大波动。资产端,加强估值稳定资产的获取能力,降低产品净值波动 ;另一方面,前瞻性预判利率走势,在民生理财层面制定统一的投资策略和框架,并通过资产配置分层管控及过程预警管理,严格控制净值回撤。

据招商银行介绍,产品破净方面,由于招银理财净值型转型较早,大力发展权益类资产占比较高的产品,截至报告期末,招银理财PR3理财产品的破净比例高于同业理财产品平均水平,PR2、PR4、PR5产品破净比例均低于同业平均水平。

2023年以来,银行理财产品破净现象明显缓解。中信证券明明团队在研报中指出,根据测算,截至2月底,银行理财规模约为26.18万亿元,环比降幅大幅缩窄。截至3月17日,银行理财破净率已经降至5.23%,基本恢复到赎回潮之前的水平。明明团队认为3月银行理财规模环比增速将会转正,赎回影响将基本消除,债市在降准之下有望震荡走强,同时预计2023年下半年理财规模将恢复至29万亿以上的水平,同时也料将助推债市在下半年走强。

对于今年的发展,招商银行在年报中表示,2023年,预计国内经济增长动能有望逐季增强,映射在大类资产投资策略上,权益市场投资或迎来机会,债券预计随经济回暖走向震荡调整格局,债券类理财产品规模预计进一步缩小,鉴于银行理财市场经历赎回潮后,市场信心仍需修复,预计2023年招银理财的理财产品全年规模整体平稳,呈月度小幅波动态势,具体变化与市场整体表现密切相关。

3.4 中国重要竞争者

(1)招银理财:诞生于广东深圳,于2019年11月01日成立,属于招商银行股份有限公司全资子公司,主要从事发行公募理财产品、发行私募理财产品、理财顾问和咨询等资产管理相关业务。

(2)中银理财:是中国银行专为贵宾客户打造的个性化、高品质的投资理财服务品牌。秉承“以客为尊,不断创新”的宗旨,由专业的客户经理在客户独享的理财空间内,为客户提供“一对一”的优质银行服务,让客户尽享“中银理财”带来的尊崇生活。同时,依托遍布全球的海内外服务网络、资深的理财专家和多元化的投资理财产品,将全面照顾客户的理财需求,助客户实现财富的保值增值。

(3)平安理财:于2011年3月16日在自贸区市场监督管理局登记成立。法定代表人张要辉,公司经营范围包括投资管理,资产管理,商务信息咨询、企业管理咨询等。

第四章 未来行业展望

银行理财子公司在当前的资产管理行业当中已经占有举足轻重的地位。凭借着发起行在品牌、渠道、客户和投研的能力,银行理财子公司正在快速占领资管市场的份额。截至2022年3月底,已有29家银行理财子公司获批筹建,其中25家已经正式开业,理财子公司产品存续规模超过17万亿元,同比增长127%。

除了在固收领域继续巩固优势之外,银行理财子公司还将拓展养老理财和权益类资产投资等领域。2022年4月26日,证监会发布《关于加快推进公募基金行业高质量发展的意见》提出,适度放宽同一主体下公募牌照数量限制,支持银行理财子公司等专业资产管理机构依法申请公募基金牌照,从事公募基金管理业务。这也将为银行理财子公司开拓资管市场创造更多的可能。

Cover Photo by Razvan Chisu on Unsplash