激光雷达的上车节奏正在加速。

高工智能汽车研究院监测数据显示,从2022年9月至今,中国市场乘用车月度前装标配搭载激光雷达一直保持在1.5万台以上,其中,去年12月更是单月冲破3万台大关。

本周,Luminar宣布扩大与梅赛德斯-奔驰的合作伙伴关系,公司的下一代Iris激光雷达及其相关软件方案将作为后者下一代产品线(2024年开始量产的车型)的关键组成部分,实现增强自动驾驶(高速NOA以及城区NOA)功能的落地,合同订单金额达到数十亿美元。

目前,奔驰是全球首家真正实现前装L3级自动驾驶在多个国家和地区(德国首家获批,美国已经通过审批,中国正在进行测试)量产上市的车企。而激光雷达的作用,则是为智驾系统提供更长的反应时间。

按照行业内给出的通用标准,在100公里/小时的车速下,兼具远距离和高分辨率探测能力的激光雷达,可以给到智驾系统的反应时间为7秒左右,而传统的摄像头+毫米波雷达的系统组合给到的反应时间为1秒左右。

这其中,除了为NOA、L3(一定条件下的脱手脱眼)等高阶智能驾驶服务,激光雷达的另一个作用在于增强基础的主动安全功能-AEB。Luminar公司认为,激光雷达可以提供比单目摄像头更精确的距离测量,同时,相比双目等立体视觉感知,可以实现更远的探测距离。

高工智能汽车研究院监测数据显示,2022年中国市场(不含进出口)乘用车前装标配AEB交付上险达到971.60万辆,同比增长25.13%,前装搭载率攀升至48.75%。这意味着,AEB性能的优劣,有机会成为下一波车企高阶智驾宣传的亮点之一。

沃尔沃汽车首席执行官吉姆•罗恩(Jim Rowan)表示,即将推出的旗舰XC90运动型SUV的电动版——EX90将率先配备激光雷达,能够看到“前方120米处黑色路面上的一个黑色轮胎,或前方250米处的行人”。

“即使有足够的数据,目前的摄像头性能还是不够的,”法雷奥公司首席执行官也认为,安全冗余的传感器在城市街道以及人车混流的复杂场景尤为重要。“我们坚信激光雷达对于实现进一步的自主水平至关重要。”

按照一些车企的说法,激光雷达的加入,可以有效提升车辆的高精度识别性能,大幅度提高整车的感知能力,尤其是在横纵向位置上的精度和空间分辨率,并加强对行人、静态障碍物、小物体等障碍物的监测能力;

且其感知能力不受光环境影响,能够为自动驾驶辅助功能提供更深一层的安全冗余,通过覆盖更多、更细节的使用场景“更密的点云输出也让算法可以更快检测出远处小目标物体,为AEB提前留出更多的决策制动空间。”

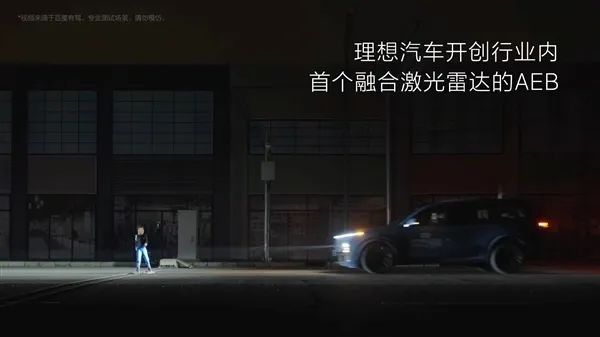

2022年12月,理想汽车推送了OTA 4.2版本,激光雷达正式作为其自研AEB的一部分感知输入,参与制动决策。这也开创了行业内首个融合激光雷达的AEB功能量产上车,把激光雷达算法的安全场景,从车辆、骑车人、行人等主要交通参与者,拓展到了含异形车在内的不规则障碍物以及夜间场景。

在此之前,视觉起家的Mobileye公司也公开承认,摄像头是自动驾驶的主干,而雷达+激光雷达子系统则增加了安全冗余,并显著提高平均故障间隔时间(MTBF,也就是系统的可靠性指标)。原因是,摄像头是属于被动感知,毫米波雷达和激光雷达则是通过主动发射信号来探测感知物体,这是完全不同的两大类传感技术。

在今年CES上,Mobileye也首次对外展示了下一代FMCW激光雷达,1320nm波长(基于英特尔的芯片级硅光子技术工艺),可以同时测量距离和速度。这被视为下一代激光雷达的主流趋势。

,时长03:02

此外,作为传统汽车零部件的领头羊,在摄像头、毫米波雷达市场处于第一梯队的博世,也在今年CES展上首次亮相了激光雷达的样机:250米测距、支持4百万点/秒的分辨率,工作波长为905纳米,120⁰的视场角(FoV)。

不过,当下摆在激光雷达供应商面前最大的问题来自于车型的标配率,这意味着,从定点到实际量产的订单转化规模。这也可以从部分激光雷达上市公司的股价变化可见端倪。

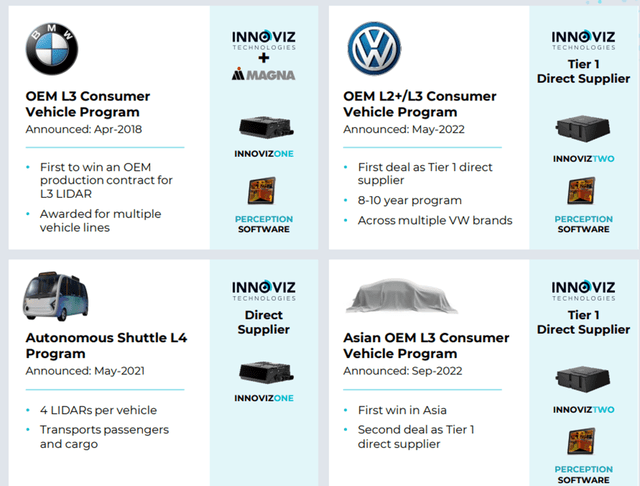

以色列激光雷达公司Innoviz在去年8月宣布,将向大众汽车集团旗下的CARIAD子公司提供激光雷达硬件和配套软件,生命周期订单总额将达40亿美元,预计2025年开始交付。不过,该公司股价在去年8月12日达到每股6.12美元的高点后,截止昨日收盘,股价已经下滑25.32%。

而资本市场给出的评价是,相比于其他已经开始前装出货的同行,Innoviz还处于早期阶段。比如,在宝马(选择Innoviz)和奔驰(选择Luminar)两家车企对比上,后者的高阶智能驾驶的推进速度显然更快。而根据高工智能汽车研究院监测的数据显示,奔驰在辅助驾驶上的标配搭载率也大幅高于宝马。

此外,作为激光雷达行业的上市公司新贵,禾赛科技在今年2月9日正式挂牌后,得益于去年下半年开始在理想汽车的规模化交付,股价一度冲高,市值超过Luminar(不过,近期禾赛股价表现处于下行周期。截止昨日收盘,禾赛市值为23.85亿美元,Luminar为30.29亿美元)。

同时,规模交付也带来了新的问题。

财务数据显示,禾赛科技2019年、2020年和2021年的毛利率分别为70.3%、57.5%和53.0%,2022年前三季度则继续下滑,从上年同期的53.3%下降至44.0%。

同时,截至2019年12月31日、2020年和2021年以及截至2021年9月30日和2022年的9个月,禾赛的研发费用分别为1.498亿元、2.297亿元、3.684亿元、2.106亿元和3.764亿元,并且未来可能还会增长。

此外,该公司的应收账款也急剧上升,2017年为373.37万元,到2020年上升为1.07亿元,占营业收入比例也从20%左右飙升至44.58%,同时,2022年前三季度应收账款增加了2.764亿元,由于AT128量产原材料库存水平增加,库存增加2.054亿元。

这意味着,激光雷达厂商的订单交付能否按照计划时间推进,将对企业的现金流可持续性产生直接影响。同时,从当前1000美元以上的供货价格,后续逐步(受到主机厂的降本压力,同时影响前装标配率,以及同行的价格战)下降至500美元、300美元,甚至到100美元,都将对毛利率产生持续影响。

比如,Innoviz推出的Innoviz Two,相比上一代Innoviz One降低了70%的成本,并且性能还有进一步的提升。此外,Luminar正计划在亚洲建立一家新工厂,目标是将成本降低到100美元,相当于要下降90%。

此外,这也带来了交付的另一个更大难题。

比如,作为禾赛科技的第一个标杆客户,理想汽车的不同配置(带激光雷达的Max版本和不带激光雷达的Pro版本,车型价格相差4万元)交付数据变化,也在一定程度上反映了短期内激光雷达前装市场的走向。

高工智能汽车研究院监测数据显示,作为首款配置Max和Pro版本的车型,理想L8从去年11月正式开始交付以来,11月、12月以及今年1月的交付数据显示,Max版本交付占比一直处于40%左右水平。

另一个标杆案例,就是小鹏P5。作为中国市场首款搭载激光雷达的车型,也为行业提供了一个新的细分市场机会,就是盲区激光雷达。这也是去年国内数家激光雷达公司主推的新产品之一。

不过,从2022年的监测数据来看,小鹏P5每个月搭载双盲区激光雷达车型的交付占比维持在40-50%之间。同时,随着去年小鹏对P5在售车型的调整,配置激光雷达版本的仅剩下一款顶配车型,今年1月交付量为零。显然,在15-20万元价格区间,即便是成本相对较低的盲区激光雷达,也存在市场买单压力。

从今年开始,随着比亚迪、长安、一汽红旗、上汽、广汽、集度、路特斯等更多车企开始进入激光雷达上车周期,无疑带动激光雷达市场进一步起量,但同样也留下了不确定性。

![[python入门(53)] - python中的OS模块(包) - 2](https://img-blog.csdnimg.cn/0c9d831905e04789b4e5072422526b64.png)